研究员:张馨元 S0570517080005

报告名称:中央经济工作会议:五点投资指引

报告发布时间:2021年12月12日

核心观点

核心观点:中央经济工作会议对当前至明年 A 股投资有五点指引

1)新兴与传统的“政策剪刀差”收窄,Q4至明年Q1的政策密集期+财报空窗期,传统略占优;2)长期系统目标不短期化、碎片化,当前至明年均衡的系统配置有望跑赢极致的行业配置;3)五个重大理论和实践问题,可能将是明年“二十大”的重点问题;4)能源强国目标和能耗考核修正,意味着中期β主线仍是泛电力领域;5)产业机会重视电网及铁路混改、循环利用经济、传统能源煤炭扶正。总体来看,中央经济工作会议对A股的积极作用将高于前期降准和社融回暖,因为其进一步理顺了供给端政策。

新兴与传统的“政策剪刀差”收窄,Q4 至明年 Q1“收益剪刀差”收窄

从推动质的稳步提升和量的合理增长、有机结合跨周期和逆周期政策等表述来看,板块间“政策剪刀差”收窄。今年前三季度,高端制造与地产消费的政策剪刀差、盈利剪刀差大幅走阔,A股表现显著分化;今年Q4至明年Q1的政策密集期+财报空窗期,政策边际变化更大的传统经济板块有望占优;明年Q2至明年Q4的盈利明朗期,我们预计新兴经济板块的成长型周期股有望占优。考虑到8月以来地产国企、食品饮料、家电建材已渐次有估值修复,我们认为对行业估值修复空间也不宜期待过高,需等待盈利驱动。

长期系统目标不短期化、碎片化,均衡的系统配置将优于极致的行业配置

从中财办副主任“不把长期目标短期化、不把系统目标碎片化、不把持久战打成突击战”“碳冲锋和运动式减碳都不符合党中央的要求”的解读,结合经济政策与产业投资往往在横截面上有“不可能三角”问题、在时间轴上有“一波三折”趋势,我们认为过去三年出现过的阶段性有效的单风格策略或行业配置策略,在明年可能较难取得显著超额,正如经济政策有从执行过度到调整修正的过程、产业投资有从初期到深入的过程,单风格策略或行业配置策略也应有回归均衡的过程,特别是这轮产业周期本也是系统工程。

五个重大理论和实践问题,将是A股的中长期关键因素和关键主线

会议论述了五个新的重大理论和实践问题,已是今年中国经济和AH结构的关键因素,我们预计也将是明年二十大的重点问题:1)共同富裕(做大蛋糕+切好蛋糕);2)资本“红绿灯”(发挥积极作用+控制消极作用);3)初级产品供给保障(能源\资源\粮食安全,全面节约、循环利用);4)防范化解重大风险(精准拆弹、风险下沉、广泛配合等);5)碳达峰碳中和(先立后破、新老能源优化组合)。重点关注过往较少提及的“初级产品供给保障”。

能源强国目标和能耗考核修正,中期β主线仍指向泛电力领域

重要会议及文件中常出现某某强国、某某中国等关键词;今年中央经济工作会议仅出现了能源强国和能源革命,A股中期β主线仍指向碳中和\泛电力领域。同时,会议修正了能源革命的关键政策:能源强国建设过程中,比流动性政策更重要的是能耗政策、能源供给、要素改革,碳中和\泛电力投资的核心约束并非资金成本,而是实体资源成本和电价要素牵引。

产业机会重视电网铁路混改、循环利用经济、传统能源煤炭扶正

多数行业都能在会议中找到“政策继续支持”或“政策边际变化”的相关表述。对于“继续支持”领域,如新能源本就不缺政策支持,其主要走景气逻辑,在财报空窗期难以明显跑赢;对于“边际变化”领域,如地产链在当前仍有估值修复逻辑。我们建议重点关注增加时间限定、出现新表述的领域:电网、铁路混改;循环利用经济(再生金属、固废处理等);传统能源煤炭。

风险提示:新冠疫情反弹压力超预期;海外流动性收紧速率超预期。

本周专题:中央经济工作会议解读

我们认为,中央经济工作会议对明年A股投资有五点指引:

1),新兴与传统的“政策剪刀差”收窄,Q4至明年Q1“估值剪刀差”收窄;

2),长期系统目标不短期化、碎片化,均衡的系统配置明年有望跑赢极致的行业配置;

3),政策通常会经历执行偏差→减压修正→继续前行的三阶段,也对应产业投资的三阶段,当前至明年H1处于减压修正阶段;

4),五个新的重大理论和实践问题,已成为经济和A股长期关键因素、无风险利率中枢下移、A股估值中枢无压;

5),产业机会重视自然垄断行业改革、循环利用经济、传统能源煤炭扶正。

新兴与传统的“政策剪刀差”收窄,Q4至明年Q1“收益剪刀差”收窄

从推动“质的稳步提升”和“量的合理增长”、有机结合“跨周期”和“逆周期”宏观调控政策等表述来看,传统经济与新兴经济的“政策剪刀差”收窄——传统经济更多影响“量的合理增长”、更多涉及“逆周期”调控政策,而新兴经济更多影响“质的稳步提升”、更多涉及“跨周期”调控政策。

今年前三个季度,高端制造与地产消费的“政策剪刀差”、“盈利剪刀差”大幅走阔,映射在A股上,板块的收益剪刀差也大幅走阔;在7.30政治局会议之后,8月以来地产国企龙头估值修复、9月以来食品饮料估值回暖、11月以来家电和消费建材估值修复,高端制造与地产消费之间的收益剪刀差已有所收窄。

在今年Q4至明年Q1的政策密集期和财报空窗期,我们认为政策边际变化更大的传统经济板块相对占优,也即上证50、沪深300指数的修复逻辑占优;在明年Q2至明年Q4的政策落地期和盈利明朗期,我们预计以制造业为主的新兴经济板块(景气逻辑主导,而非政策逻辑主导,其从来不缺政策支持)也即成长型周期股有望占优(详见10.16《新轮动时钟:从地产周期到电力周期》报告中我们的观点)。虽然当前阶段传统经济板块的修复逻辑占优,但考虑到自8月以来A股市场已在反复博弈政策变化,而且今年以来长短端利率水平明显低于历史紧信用时期、上证50和沪深300估值水平并未下杀至历史中枢之下,所以我们认为估值修复空间也不宜期待过高,需等待盈利驱动。

长期系统目标不短期化、碎片化,均衡的系统配置将优于极致的行业配置

中央经济工作会议“必须加强统筹协调,坚持系统观念”的表述,以及中财办副主任韩文秀“不把长期目标短期化、不把系统目标碎片化、不把持久战打成突击战”“碳冲锋和运动式减碳都不符合党中央的要求”的解读,映射在A股上,我们认为曾经出现过的阶段性有效的单风格策略或行业配置策略(如重仓消费而忽视制造、单押成长或单押价值、主配新能源或主配传统能源、重仓高端制造而清仓消费等),在明年可能较难取得显著超额收益,投资策略与政策阶段要搭配,均衡的系统配置当前至明年有望跑赢极致的行业配置。

经济政策与产业投资常常处于横截面上的“不可能三角”和时间轴上的“一波三折”中,在经济特殊时期(如新冠疫情时期)、产业发展初期(如双碳元年)等阶段,“不可能三角”的一角往往更突出、“一波三折”的波或折往往更突出,单风格策略或行业配置策略超额收益可能较好;但正如经济政策往往有从执行过度到调整修正的过程、产业投资一定有从初期到深入的过程,单风格策略或行业配置策略也应有回归均衡的过程。

从横截面来看,去年至今经济和A股的最大β主线“碳达峰碳中和”本也是系统战略,横向从电源到电网到用电设备、纵向上游资源到中游设备到下游运营、上游从新能源到传统能源到金属资源,均相互影响,而能源供给充足、价格便宜和清洁环保之间相互掣肘,能源革命影响B、C、G三端,所以本就应以系统思路来投资。

从时间轴来看,公共政策有“推进类”和“红线类”两大类,过去红线类政策从顶层到基层有时经历“执行不到位→政策加压修正→政策减压完善”的过程,近些年红线类政策从顶层到基层有时经历“执行过度→政策减压修正→政策前行完善”的过程,地产政策和能耗政策当前处于第二阶段,短期经济的需求端、供给端均有望减压,为中长期系统战略奠基;在政策的第二阶段,核心仓位仍在长期方向、但阶段性向政策边际变化大的方向均衡。

五个新的重大理论和实践问题,已成为经济和A股长期关键因素

会议指出“进入新发展阶段,我国发展内外环境发生深刻变化,面临许多新的重大理论和实践问题,需要正确认识和把握”,随后论述了五个重大理论和实践问题。这五个方面在今年已是影响中国经济和AH股结构的核心问题,我们预计也将是明年二十大的重要问题,是A股中长期的关键因素和关键主线:

第一, 共同富裕,既要做大蛋糕,也要切好蛋糕;

第二, 资本“红绿灯”,要发挥资本积极作用,也要控制其消极作用;

第三, 初级产品供给保障,也即能源\资源\粮食安全,全面节约、循环利用;

第四, 防范化解重大风险,关键词包括精准拆弹、风险下沉、充足资源、广泛配合;

第五, 碳达峰碳中和,明确坚定不移推进,但路径是先立后破、新老能源优化组合等。

我们认为:1)共同富裕、资本“红绿灯”、风险责任下沉,意味着全社会无风险利率中枢的中长期下行,也意味着当前A股的估值中枢无压;2)资本“红绿灯”问题,意味着我们在追求利润率、当期资本回报率的同时,必须重视投资在空间上的社会外部性和在时间上的长期外部性,军工等研发外部性强、电力等环境外部性强的行业值得关注;3)要重视“初级产品的供给保障”,这个表述在历史中央经济工作会议很少出现,本次被列为重大理论和实践问题,其涵盖的是大家较熟悉的能源、资源、粮食安全,强调全面节约、循环利用等。

能源强国目标和能耗考核修正,中期β主线仍指向泛电力领域

通常在重要会议、重要文件、重要规划中,我们会看到“XX强国”“XX中国”的关键词,比如过往的制造强国、健康中国、数字中国等;今年中央经济工作会议,仅出现了能源强国和能源革命——“要深入推动能源革命,加快建设能源强国”,目标突出,A股中期β主线仍指向碳中和\泛电力\能源投资领域。

同时,政策修正了能源强国建设的关键考核。今年的经验教训已经告诉我们,能源强国建设过程中,比流动性政策更重要的是能耗政策,碳中和\泛电力\能源投资的核心约束并非资金成本,而是实体资源成本——电力资源和原料资源。我们认为,这次中央经济工作会议对A股市场的作用,相比降准和社融回暖更为重要,原因之一即是对能耗考核的调整,也即理顺供给端的政策。

会议指出:要科学考核,新增可再生能源和原料用能不纳入能源消费总量控制,创造条件尽早实现能耗“双控”向碳排放总量和强度“双控”转变,加快形成减污降碳的激励约束机制,防止简单层层分解。要确保能源供应,大企业特别是国有企业要带头保供稳价。

产业机会重视电网铁路改革、循环利用经济、传统能源煤炭扶正

大多数行业都能在这次会议中找到“政策继续支持”或“政策边际变化”的相关表述,都有一定的政策利好逻辑。但对于“政策继续支持”的领域,比如新能源、专精特新制造等领域,其本来就不缺政策支持,这些板块主要走景气和盈利逻辑,在当前“政策密集期”+“财报空窗期”,可能难以明显跑赢;对于“政策边际变化”的领域,比如地产产业链、煤炭等,在当前仍有估值修复逻辑。另外,关注增加时间限定、出现新表述的领域:

1)电网、铁路等自然垄断领域的改革

2)循环利用经济(再生金属产业、固废处理等)

3)传统能源煤炭的扶正

首先,对电网、铁路的改革推进增加了时间限定。2020.5.18《中共中央、国务院关于新时代加快完善社会主义市场经济体制的意见》即要求稳步推进自然垄断行业改革,但一方面那份文件是中长期指导意见,另一方面文件涉及多个自然垄断行业(电力、油气管网、铁路、邮政、烟草等),而中央经济工作会议所提是下一年的工作重点,我们认为给电网、铁路的改革推进增加了时间限定。结合中央经济工作会议提出的能源革命、能源强国目标,我们建议重点关注电力电网产业链上的混合所有制改革。

第二,由于“初级产品供给保障”是新表述,且被列为五大重大理论和实践问题中,所以这部分涉及的“循环利用经济”值得重点关注,比如再生金属产业链、固废处理产业链等。

第三,“立足以煤为主的基本国情”也是新表述,比2021.10.27国务院《2030年前碳达峰行动方案》中“立足我国富煤贫油少气的能源资源禀赋”的表述更为直接,并对煤炭作为燃料(煤炭和新能源优化组合)+原料(不纳入能源消费总量控制)“双扶正”,煤炭板块有望迎来“官方”重估。

资金面

A股资金面

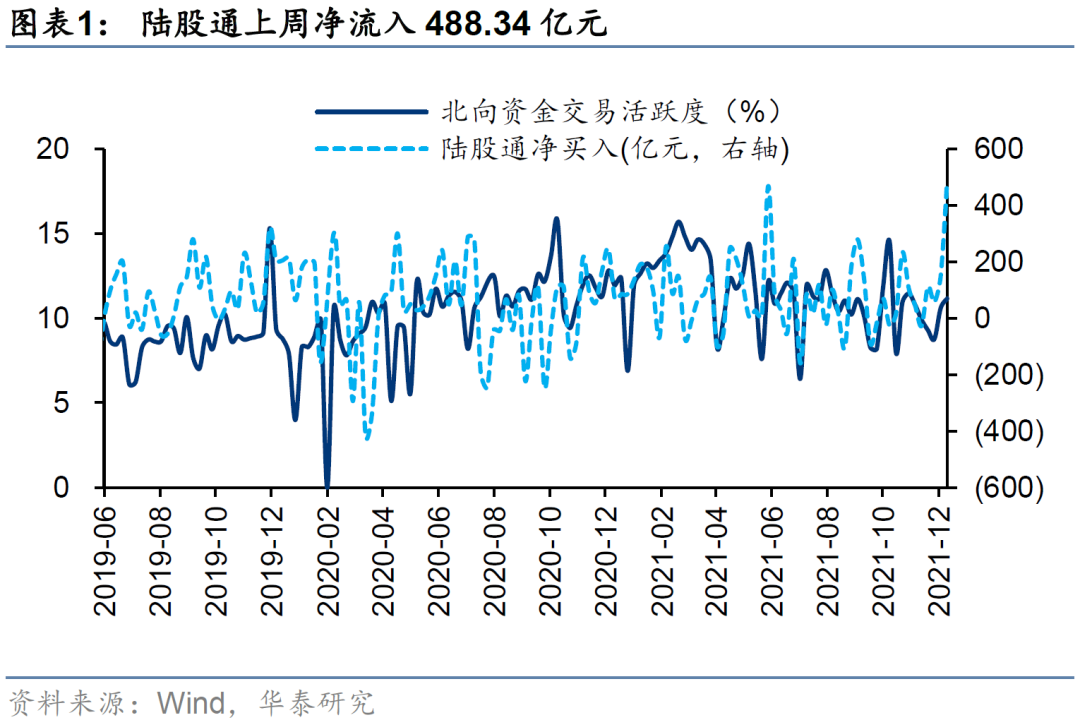

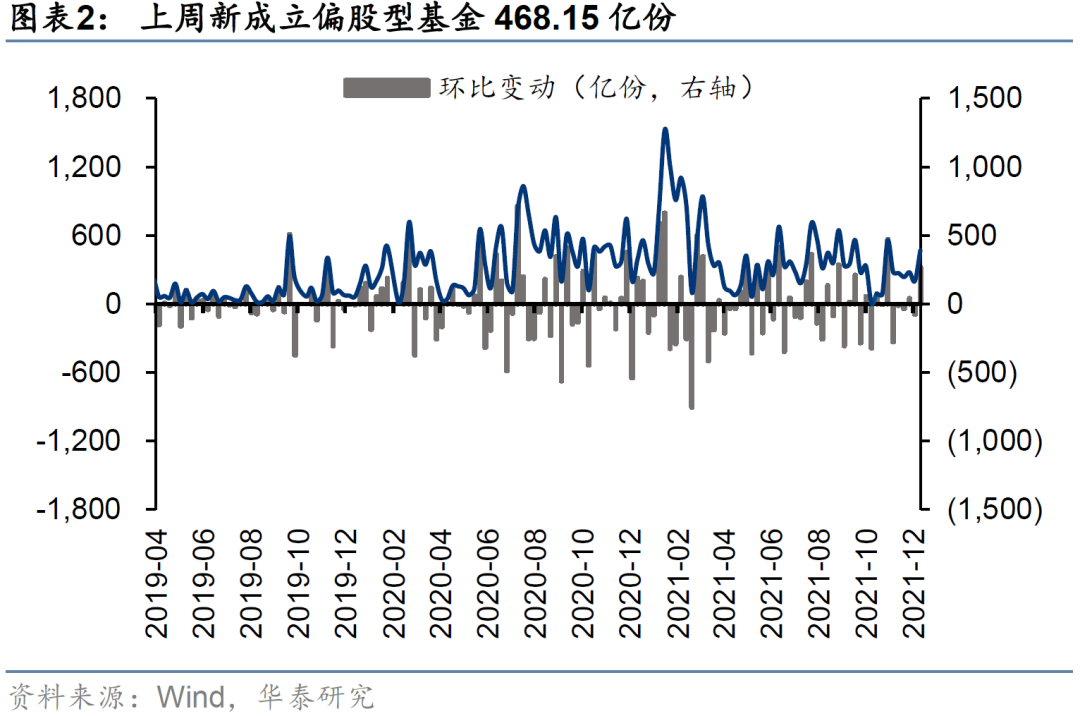

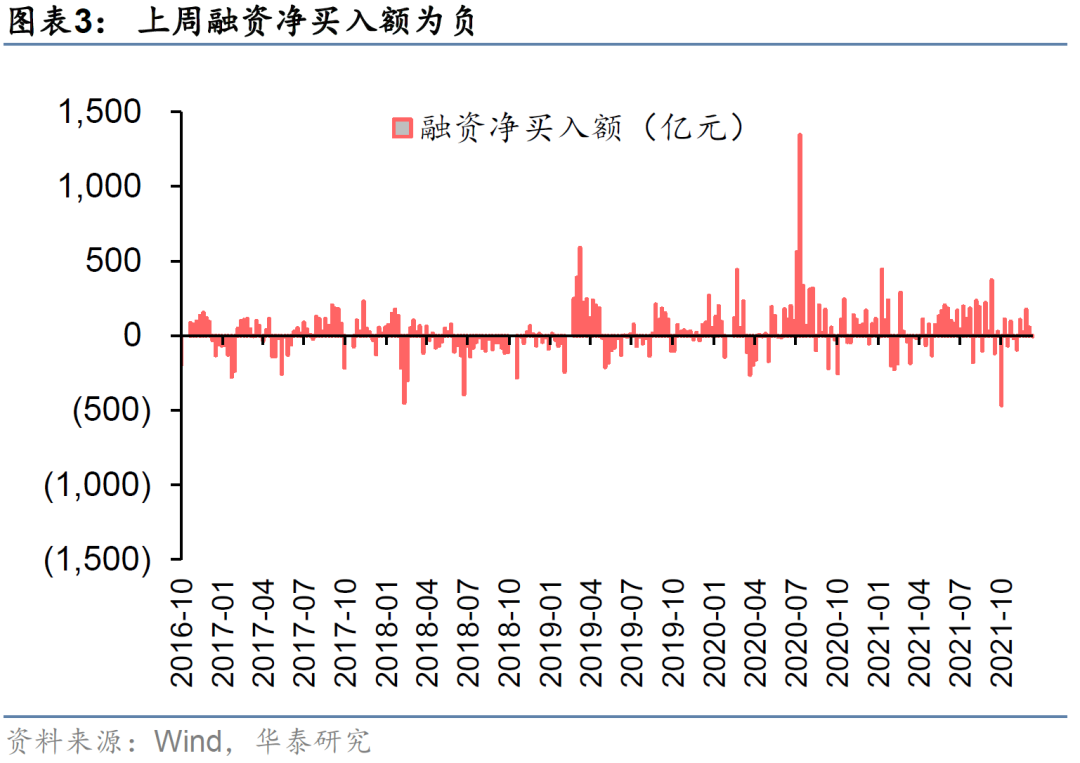

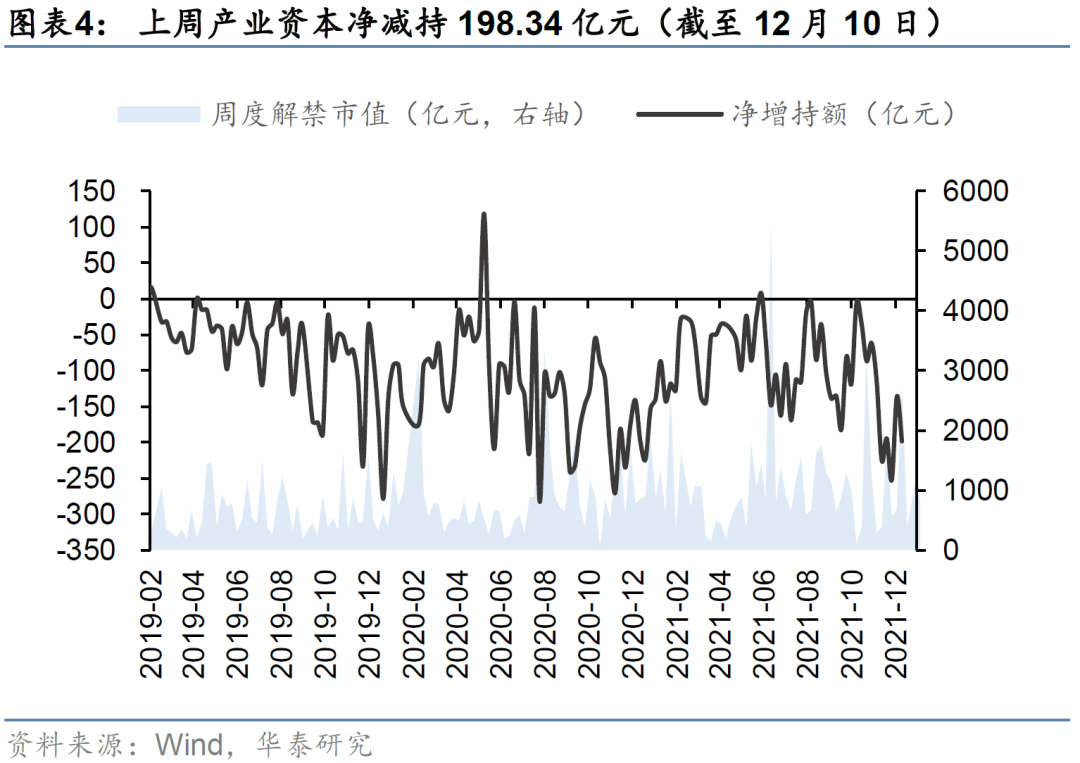

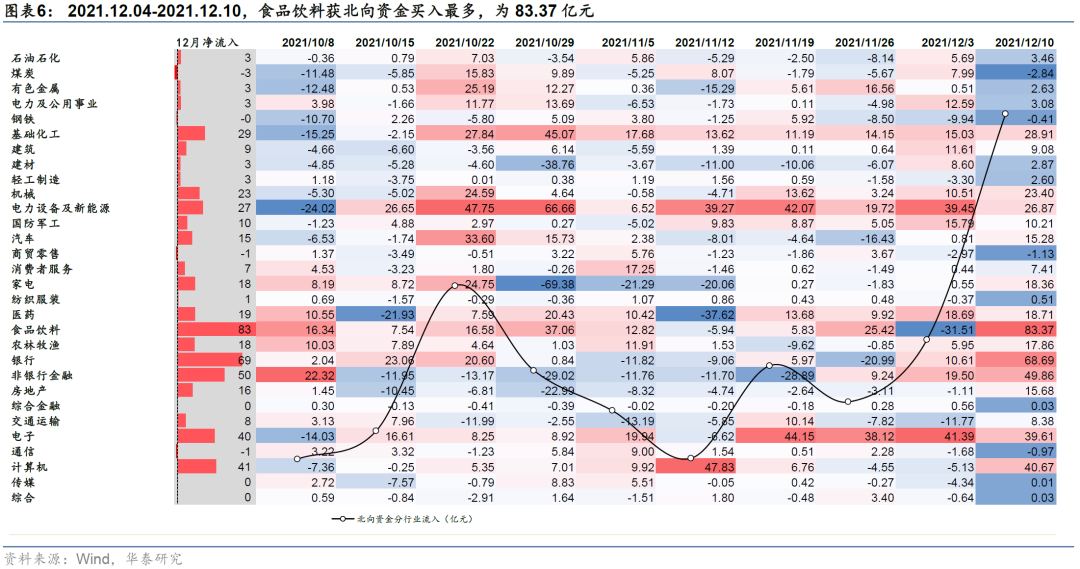

外资方面,上周北向资金净流入488.34亿元,主要净流入食品饮料、银行、非银行金融、电子、计算机以及基础化工,主要净流出煤炭、钢铁、商贸零售和通信;公募方面,上周新成立偏股型基金468.15亿份,较前一周(202.43亿份)翻倍;杠杆资金方面,上周融资净买入额-5.83亿;产业资本方面,上周产业资本净减持198.34亿元。

港股资金面

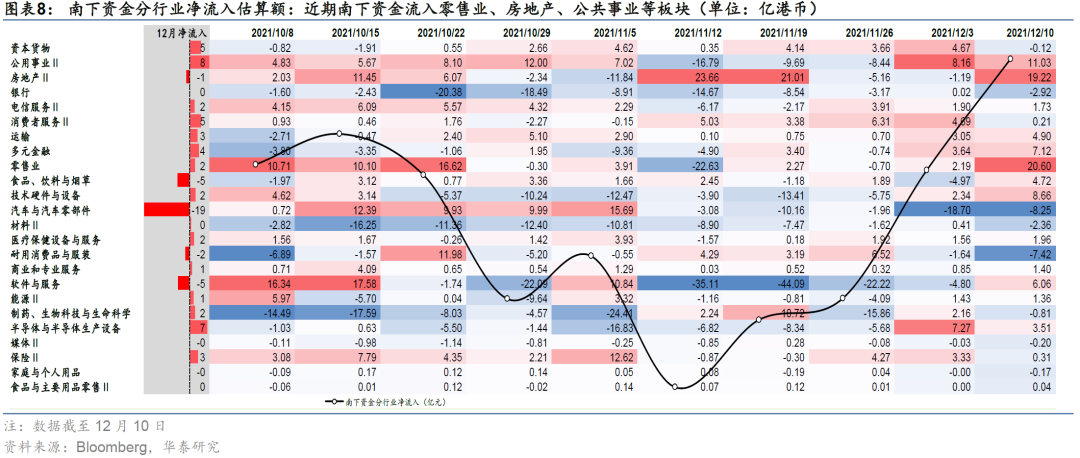

上周追踪新兴市场权益的前50大ETF净流出为0.1亿美元;南下资金净流入144.11亿港币,较上一周(净流入82.24亿港币),持续上升。从分行业南下资金的分布来看;零售业(+20.6亿港币)、房地产(+19.22亿港币)、公共事业(+11.03亿港币)板块净流入居前;汽车与汽车零部件(-8.25亿港币)、耐用消费品与服装(-7.42亿港币)、银行(-2.92亿港币)板块净流出居前。

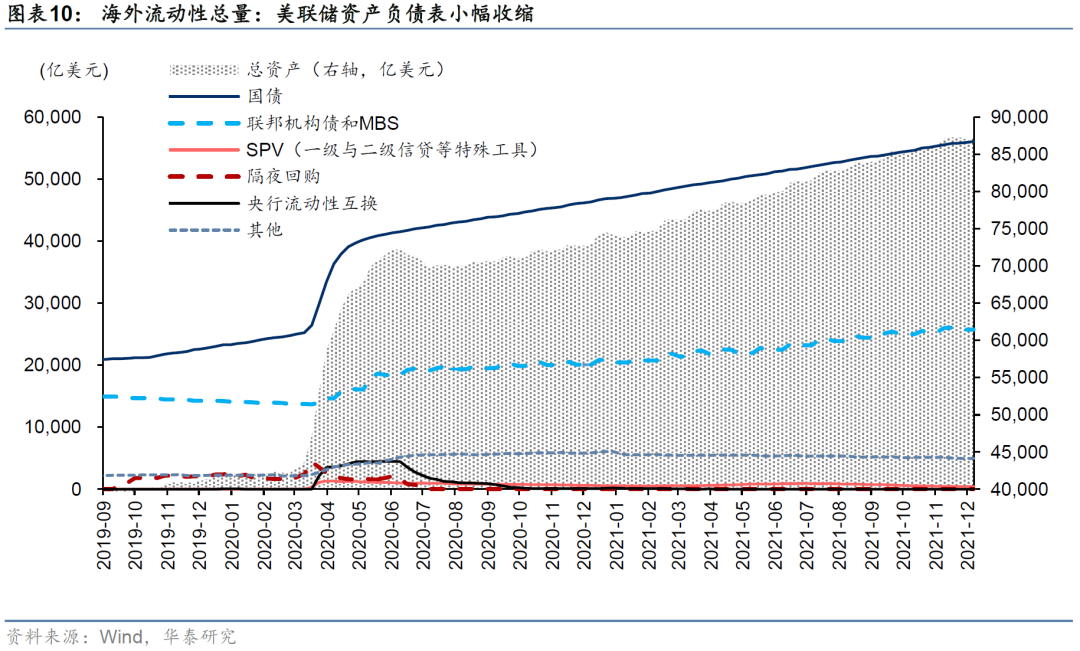

海外流动性

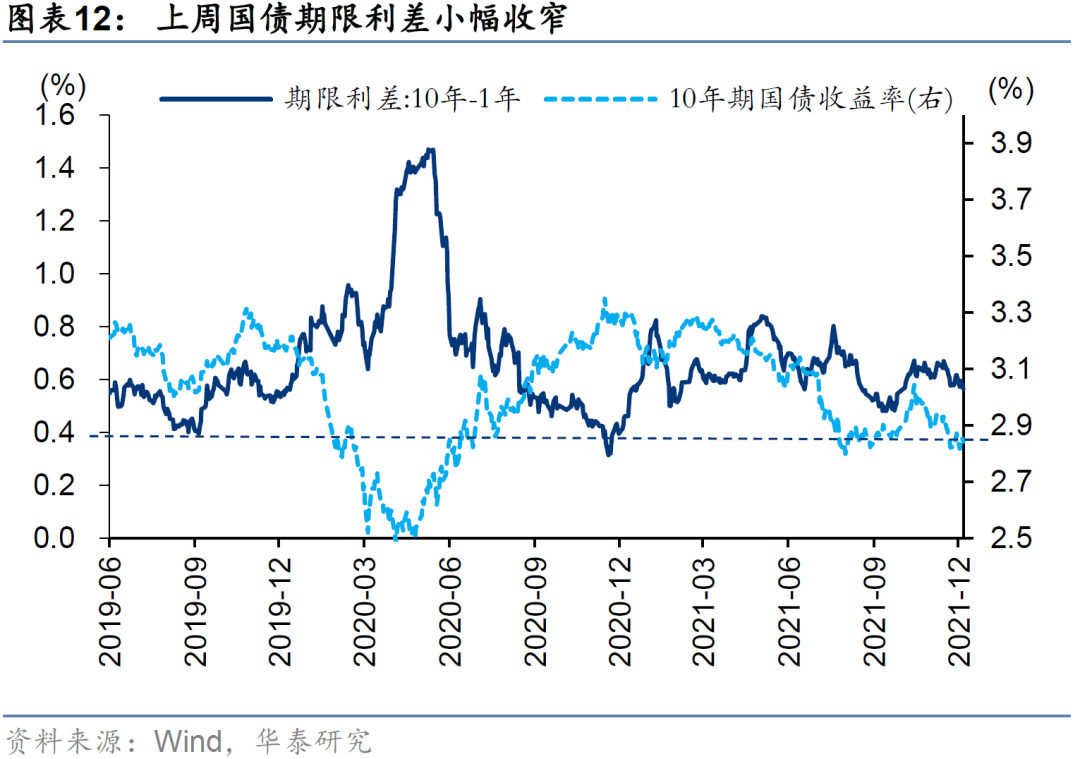

国内流动性

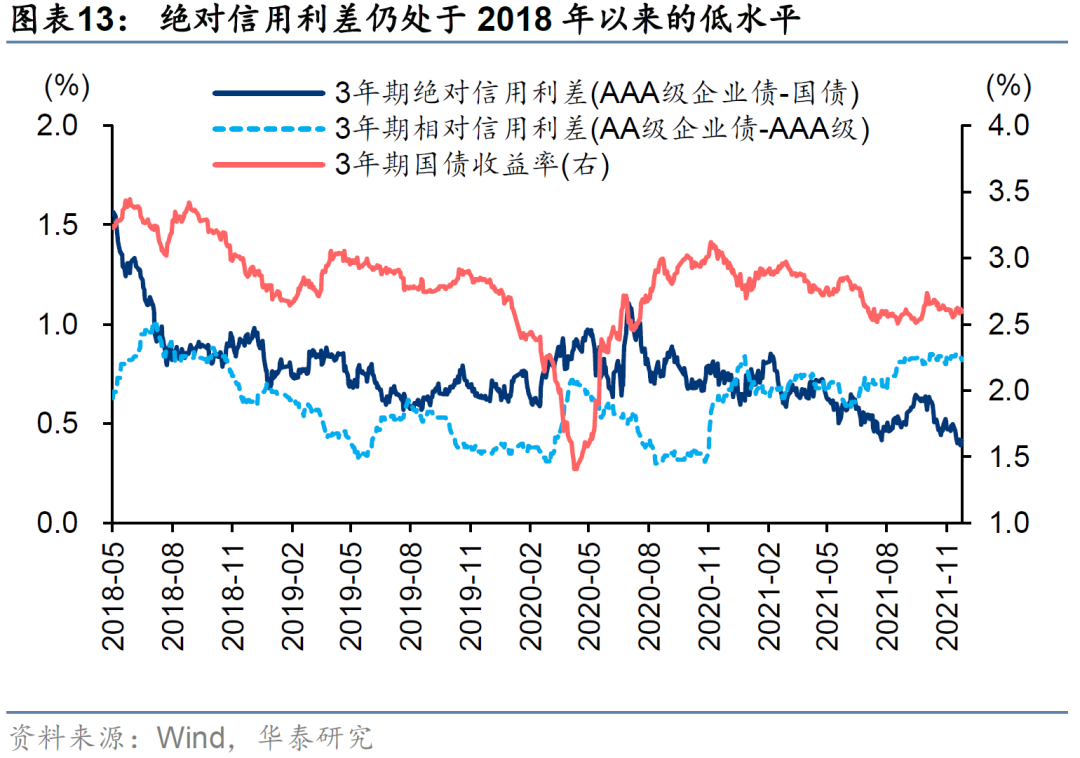

中观景气度追踪

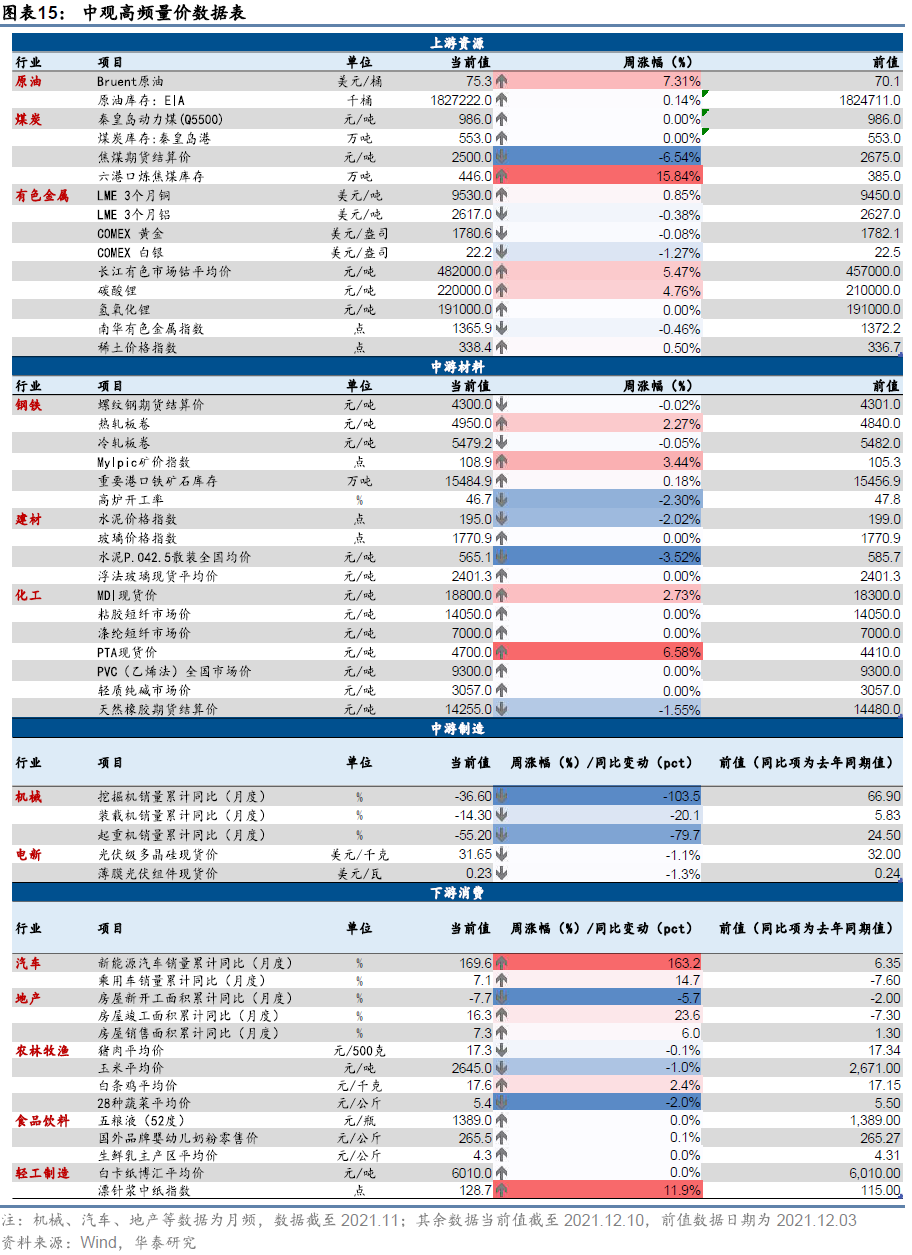

行业高频量价数据

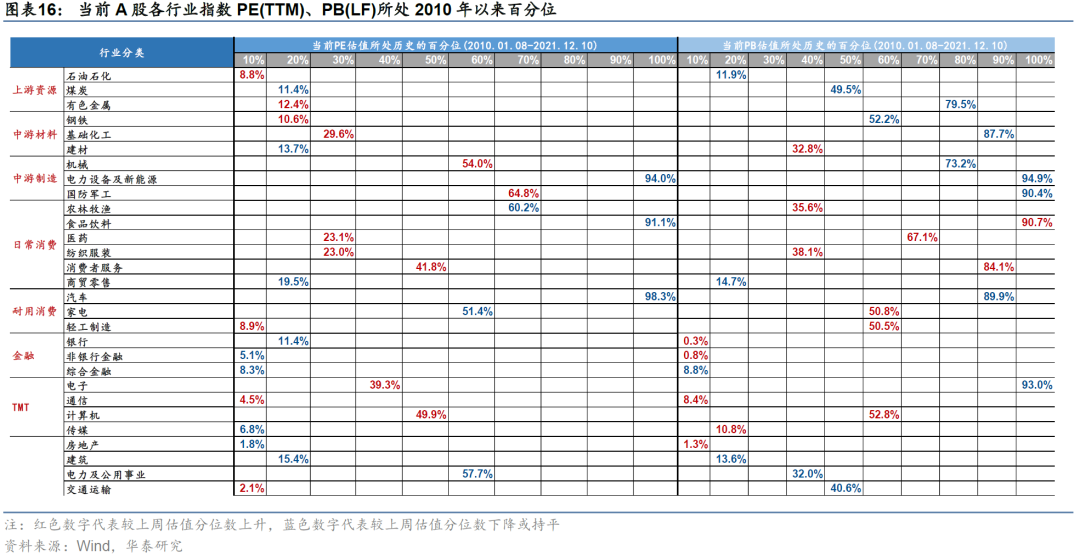

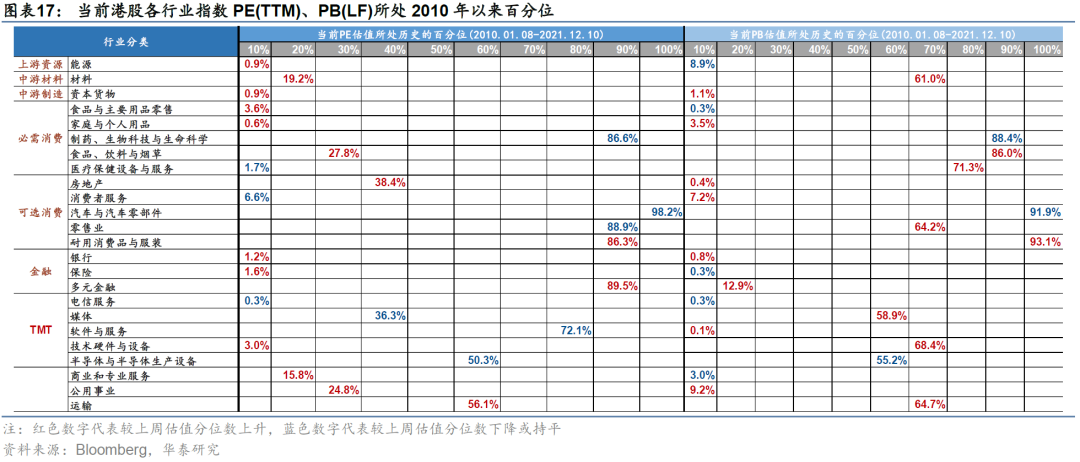

A/H分行业估值

风险提示:

(1)全球疫苗接种率及有效性持续低于预期:疫苗对于变异病毒的有效性仍在验证中,同时疫苗接种率进展也仍存不确定性。

(2)海外流动性收紧速率超预期:过去一年美股散户明显增加、杠杆率升高,若流动性政策早于市场预期而收紧、通胀上行压力超出市场预期,则美股波动大概率明显增大,对A股、港股形成联动影响。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}