原标题:财说|长江电力募资1246亿收购两座巨型电站,市场会买单吗?

长江电力(600900.SH)注入乌东德和白鹤滩两座世界级水电站的计划正在推进中。

日前发布的“长江电力发行股份、发行可转换公司债券及支付现金购买资产并募集配套资金暨关联交易预案”(下称,预案)显示,长江电力计划通过发行股份、可转债及支付现金的方式购买三峡金沙江云川水电开发有限公司(下称,云川公司)100%股权,发行对象为云川公司老股东。同时,长江电力拟向不超过35名特定投资者定向募集资金。根据预案,发行股票价格为18.27 元/股,为前20个交易日均价的90%;数量(包括可转债初始转股数量)不超过总股本30%。

长江电力股票将于12月13日复牌。

按目前长江电力227.42亿总股本计算,募资金额将达到1246.49亿元。需要注意的是,募集配套资金发行成功与否并不影响长江电力购买云川公司。这对长江电力而言是好事吗?

装机容量大增

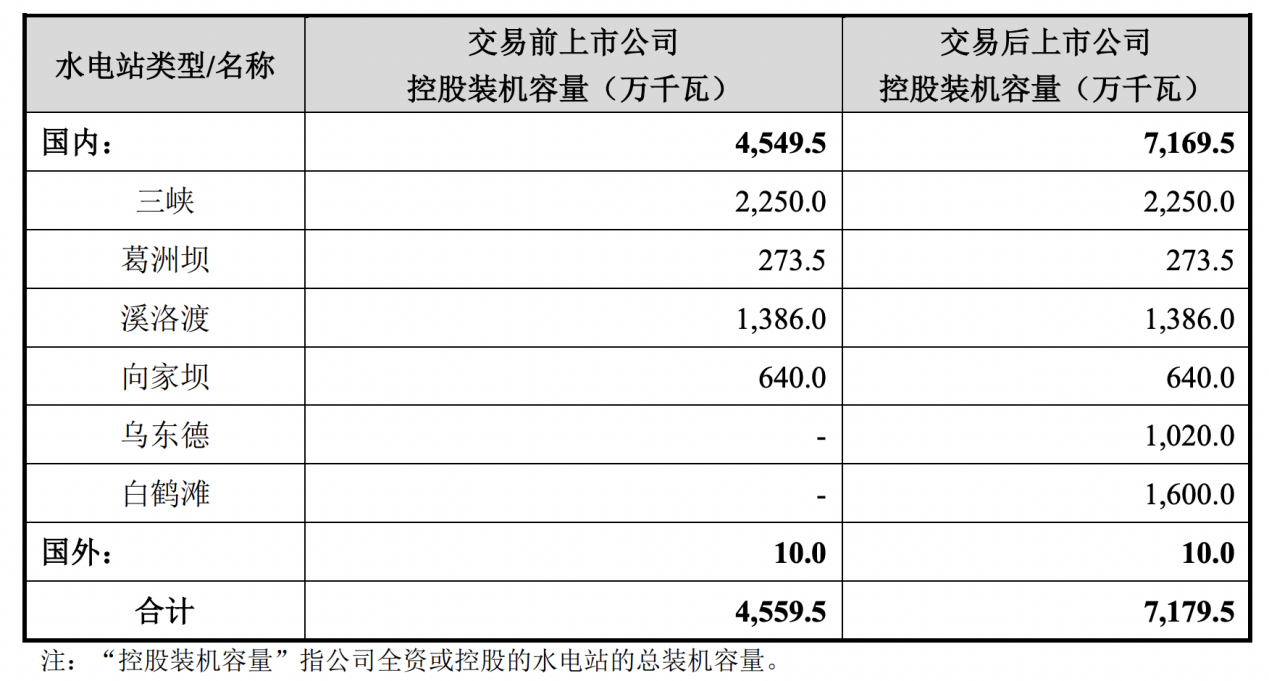

云川公司即乌东德和白鹤滩水电站的运营主体。这两座水电站均位于金沙江下游,水能资源丰富。乌东德水电站和白鹤滩水电站装机容量分别为1020万千瓦和1600万千瓦,分别是世界第七大和世界第二大。

由于乌东德和白鹤滩水电站与长江电力下属电站均处长江干流,此次交易也是为了解决长江电力与三峡集团同业竞争问题。从股权结构上看,长江电力母公司三峡集团和三峡集团子公司长江三峡投资管理有限公司,分别持有云川公司40%和30%股权。

图片来源:长江电力发行股份、发行可转换公司债券及支付现金购买资产并募集配套资金暨关联交易预案

图片来源:长江电力发行股份、发行可转换公司债券及支付现金购买资产并募集配套资金暨关联交易预案

此次交易最直接的效应是装机容量增加。在交易完成后,长江电力控股总装机容量将增至7179.5万千瓦,大增57.46%。不过装机容量增加不等于发电量增加,不同电站发电利用小时数差异直接影响到发电量。

根据披露,乌东德和白鹤滩水电站多年平均发电量分别为389亿千瓦时和611亿千瓦时。参考长江电力2020年三峡、葛洲坝、溪洛渡、向家坝四座梯级电站全年发电量2269.3亿千瓦,此次交易对长江电力发电量的增量大约是44.07%。

不过,由于白鹤滩投产未久,实际发电能力可能尚未体现。根据披露,白鹤滩水电站仍处于建设期,未完全投产发电,项目存在部分尾工未完成。公开信息显示,截至7月白鹤滩水电站16台机组中,有4台投产发电。此外,配套工程白鹤滩—江苏±800千伏特高压直流工程仍在建设中。

在完成收购后,长江电力将拥有长江干流6座巨型梯级水电站,多库联调效应值得期待。此外,长江电力通过对上市公司国投电力(600886.SH)和川投能源(600674.SH)的股权投资,从而间接布局雅砻江——长江重要支流。长江电力多库联调能力将进一步增强。

定价成悬念

由于收购云川公司的对价尚未确定,难以评估方案是否有利于长江电力中小股东。目前收购方案配套募集1246.49亿元资金,或许是出于长江电力自身财务状况的考虑。

三季度报告显示,长江电力流动资产199.3亿元,其中货币资金88.35亿元;相应的流动负债达654.54亿元。过往来看,长江电力流动负债往往都高于流动资产,主要依赖现金入账以支付短期负债。

因此,长江电力可供支配的现金部分并不宽裕,而本身负债水平也较高。三季报显示,长江电力资产负债率46.79%,负债合计1568.88亿元。这已经较2017年的1700亿元负债峰值有所下降,长江电力仍有超过100亿元债务融资空间。

图片来源:长江电力发行股份、发行可转换公司债券及支付现金购买资产并募集配套资金暨关联交易预案

图片来源:长江电力发行股份、发行可转换公司债券及支付现金购买资产并募集配套资金暨关联交易预案

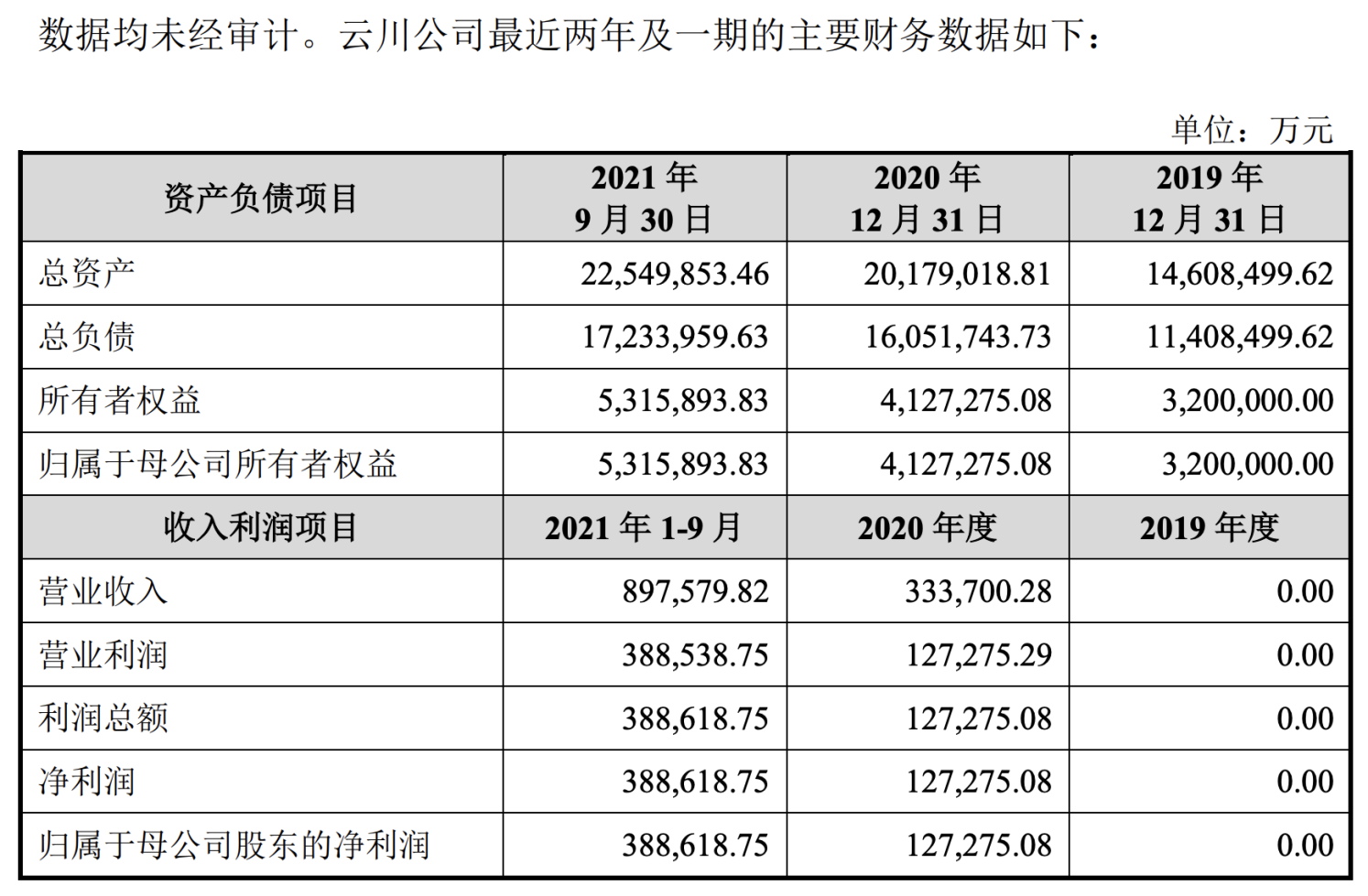

尽管白鹤滩电站未完全投产,云川公司财务指标也将成为重要参考。今年1~9月,云川公司收入89.76亿元,净利润38.86亿元;截至9月底,云川公司归母净资产531.59亿元。参考长江电力,前三季度利润大约为全年的9成,推测云川公司2021年净利润43.18亿元。

云川公司2021年净资产收益率8.12%,显著低于长江电力往年超15%净资产收益率。不过考虑到云川公司业绩增长潜力,目前阶段收购或许是有利于长江电力中小股东的。

假设长江电力最终收购云川公司估值分别为1300亿元、1400亿元和1500亿元三种可能。对应市净率分别为2.45倍、2.63倍和2.82倍。目前长江电力市净率为2.53倍,介于第一和第二个方案之间,1300亿—1400亿有可能成为最终对价。

由于此次交易对方是长江电力控股股东及其子公司,三峡集团、三峡投资、川能投为上市公司关联方,召开股东大会审议本次交易相关议案时,关联股东将回避表决。最终方案能否成行,决定权在中小股东手中。

.app-kaihu-qr {text-align: center;padding: 20px 0;} .app-kaihu-qr span {font-size: 18px; line-height: 31px;display: block;} .app-kaihu-qr img {width: 170px;height: 170px;display: block;margin: 0 auto;margin-top: 10px;}