来源: IPO日报

6月24日,杭州华塑科技股份有限公司(下称“华塑科技”)将创业板IPO(首次公开发行股票)上会,接受上市委的审议。

值得一提的是,若华塑科技成功上市并达募资目标时,其曾经的对赌方将获利颇丰,增值率为135.75%。另外,华塑科技2021年年末的应收账款余额超一半逾期。

来源:公司官网

应收账款余额持续增长

据悉,华塑科技主要从事电池安全管理领域,包括后备电池BMS、动力铅蓄电池BMS、储能锂电BMS等产品的自主研发、生产、销售及售后技术服务。上会稿显示,BMS主要指后备电源领域的电池安全管理系统,用于智能化管理及维护各个电池单元,实时在线监测电池SOC、SOH 等运行状态,防止电池本体和系统出现安全风险,延长电池的使用寿命,提高电池使用的安全性、稳定性和电池之间的均衡性,达到高效使用电池目的。

近几年来,华塑科技在研发方面的投入并不算高。

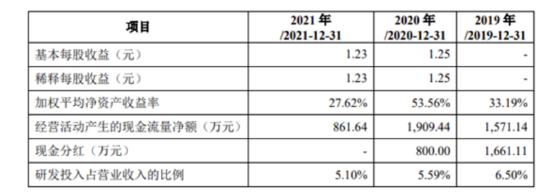

2019年至2021年,华塑科技的营业收入分别为1.07亿元、2.06亿元、2.37亿元,归母净利润分别为1621.74万元、5615.67万元、5519.27万元。这一时期,华塑科技的研发费用率分别为6.50%、5.59%和5.10%。

研发费用率摘要,数据来源:上会稿

华塑科技上会稿列举的3家可比上市公司,分别为派能科技、盛弘股份、星云股份。这三家公司在2019年至2021年的研发费用率均值分别为11.10%、10.39%、11.1%,远高于华塑科技。

对此,华塑科技在上会稿中表示,公司研发费用率低于可比上市公司,主要系公司产品线集中于电池安全管理系统,与产品线较多的可比上市公司相比,公司研发项目和投入更为聚焦。

2019年至2021年的各期末,华塑科技应收账款余额分别为5522.79万元、1.38亿元和1.67亿元,占营业收入比例分别为51.48%、67.21%和70.69%,呈现逐年上升态势。并且这一时期,华塑科技逾期应收账款分别为2155.83万元、3551.68万元和8971.49万元,逾期占比分别为39.04%、25.66%和53.63%。

也就是说,华塑科技的营业收入中,多数为应收账款,而且逾期占比呈总体上升趋势。特别是2021年年末,华塑科技应收账款余额超一半逾期。

对此,华塑科技在上会稿中给出的解释为,主要系公司数据中心业务占比不断提升,下游数据中心客户受项目进度影响,回款相对较慢。

增值率为135.75%

此次创业板IPO,华塑科技拟募资5.19亿元,用于4个拟投资项目,分别是电池安全监控产品开发及产业化建设项目、研发中心建设项目、营销服务网络升级建设项目以及补充流动资金。

为此,华塑科技发行不超过1500万股,占发行后总股份的25%。按这个目标计算,华塑科技达到募资目标时的估值为20.75亿元。

募集资金运用摘要,数据来源:上会稿

2020年8月,海富长江和中比基金以6600万元对华塑科技增资,取得华塑科技目前10%的股份。考虑稀释作用后,如果华塑科技成功上市并达到募资目标,则海富长江和中比基金持有股份的估值为1.56亿元,增值了8959.37万元,增值率为135.75%。

需要指出的是,海富长江和中比基金2020年8月增值时,还与华塑科技和其控股股东皮丘拉控股签订了对赌协议,包含股权回购、股权转让及共同出售权、优先购买权等。2021年4月,该对赌协议虽然因《解除协议》而终止,但若华塑科技IPO失败,部分条款将自动恢复执行。

2021年5月,华塑科技创业板IPO获深交所受理。

2021年6月,深交所对华塑科技进行第一轮问询,其中便含有关对赌协议的问题。比如,深交所要求华塑科技分析说明,对赌协议约定的恢复条款是否会导致公司承担相应法律责任或或有义务,是否可能影响公司控制权稳定性,对赌协议是否已彻底清理,是否符合《深圳证券交易所创业板股票首次公开发行上市审核问答》问题13的要求,并就对赌协议对公司可能存在的影响进行风险提示。

2021年7月,对赌协议有关方选择彻底终止对赌协议。