出品:新浪财经上市公司研究院

作者:昊

随着国内市场竞争日趋激烈,锂电公司逐步把目光投向海外市场。在大众入主后,国轩高科“出海”也开始提速。

上周,国轩高科GDR申请事宜获得中国证监会受理。今年3月16日,国轩高科公告称,为了加快国际战略布局,打造国际化品牌和形象,满足海外业务发展资金需求,公司筹划境外发行全球存托凭证(GDR),并在瑞士证券交易所上市。

面对激烈的市场竞争,如何在这几年新能源汽车渗透率快速上升的窗口期,尽快争取客户、抢占市场份额,是国轩高科眼下的当务之急,通过GDR打通海外市场融资渠道似乎在情理之中。

但片面追求规模带来的盈利能力和收现比下滑,以及长期高企的应收款占比等负面效应,也是长期困扰公司的棘手难题。

接连推股权激励计划 收入规模是唯一目标

为确保实现快速抢占市场份额的任务,国轩高科近来连续推出股权激励计划。

2021年8月,国轩高科披露《2021年股票期权激励计划》,拟向1087名激励对象授予2998万份股票期权,业绩考核目标是以2020年度营业收入为基数,2021年-2023年营业收入增长率分别不低于30%、50%和70%,未设置净利润增长目标。

2021年,国轩高科实际完成营业总收入103.56亿元,相比2020年增长54%,超过了30%的激励目标。

然而,由于市场剧烈波动,年初国轩高科股价出现大跌,最低跌至22元/股,相比于39.30元/股的行权价格大幅折价,激励计划一度“名存实亡”。

但股价的大幅下跌并没有动摇公司的扩张决心。

今年4月29日,国轩高科再度推出新一轮股权激励计划,向激励对象定向发行6000万股公司股票,其中首次授予4800万股,覆盖1757人。这一次,行权价格降至18.77元。

根据新的激励计划,以2021年103亿元营收为基数,2022年-2024年营收增长率分别不低于100%、200%和300%。这一次同样未设置利润目标,但对于收入的激励门槛显然更为激进。

激进的收入目标需要相应的产能作为支撑。

数据显示,2021年国轩高科全年动力电池销量约为16GWh,而2021年底公司产能达到了50GWh,2022年底产能有望翻番,达到100GWh,2025年公司规划产能将再增2倍达300GWh。

公司产能是这么规划,也是这么实施的。Wind数据显示,2021年,国轩高科资本开支超过40亿元,同比增幅超100%;今年仅第一季度,公司资本开支就已达到了30亿元,均远超同期经营活动净流入额。

值得注意的是,尽管国轩高科已在全力扩张产能,但市场份额仍在丢失。

数据显示,今年1-5月,国轩高科实现动力电池装车量4.19GWh,市占率5.0%,相比2021年反而下滑0.2个百分点。

2022年1-5月动力电池装车量及市占率

2022年1-5月动力电池装车量及市占率

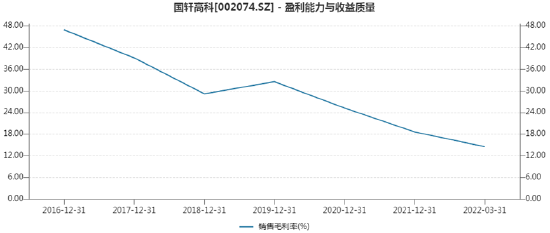

盈利能力和收现比大幅下滑 应收款占比业内最高

市场份额没有增加,不计盈利、单纯追求收入规模的激励计划,其副作用却已经开始显现。

Wind数据显示,自国轩高科2015年借壳上市以来,公司毛利率、ROE等盈利能力指标便一直处于下滑趋势。

一味追求收入规模而不计利润的另一大关键弊端是“客户质量”下滑带来的应收款增加和坏账风险。

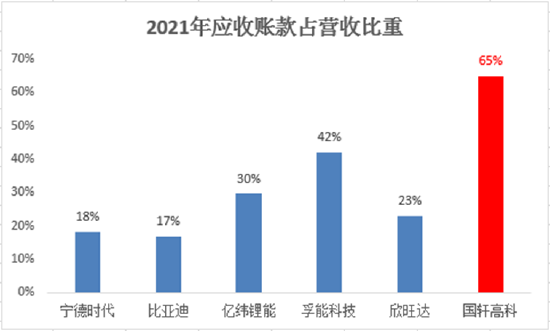

2021年,国轩高科应收账款期末余额占同期营业收入比重为65%,远高于其他同行上市公司,也延续了2020年公司应收账款占比高企的态势。

众所周知,应收账款意味着下游客户占用企业的资金,企业需要为此付出额外资金成本,同时其也能反映出企业在产业链中的话语权强弱。

此外,应收账款占比过高且年限过长也容易发生坏账损失。资料显示,目前国轩高科主要客户包括江淮、五菱、奇瑞、长安、长城、零跑、威马等,这些客户无一是新能源汽车头部车企。

实际上,国轩高科已经在“不挑客户”的问题上栽过跟头,2019年,破产的众泰汽车曾经就是国轩高科的战略合作客户。

收现比数据也能印证公司收入质量的下滑。2019年之前,国轩高科收现比维持在80%以上,而到2020年以后则大降至60%左右的水平,显示出公司现金回收明显乏力的态势。

借助大众的入股,今年一季度末,国轩高科货币资金达到114亿元,但同期有息负债也大增至超过140亿元,现金已无法覆盖有息负债,资金链已不容乐观。

值得一提的是,今年5月,国轩高科与JEMSE签署了谅解备忘录,就包括在阿根廷胡胡伊省探矿、采矿和建设电池级碳酸锂工厂等事宜展开合作。

为控制成本、保障原料供应,国轩高科已在海外出手,但面对激烈的市场竞争和紧张的现金流状况,该笔投资无疑又将是一个沉重的负担。