6月22日,三棵树(SH603737,股价107.31元,市值404亿元)回复了上交所发出的公司2021年年度报告信息披露监管工作函。

《每日经济新闻》记者注意到,上交所在工作函中,对三棵树的偿债能力、大额投入借贷扩张的合理性、在建工程和应收项目提出了多个问题。

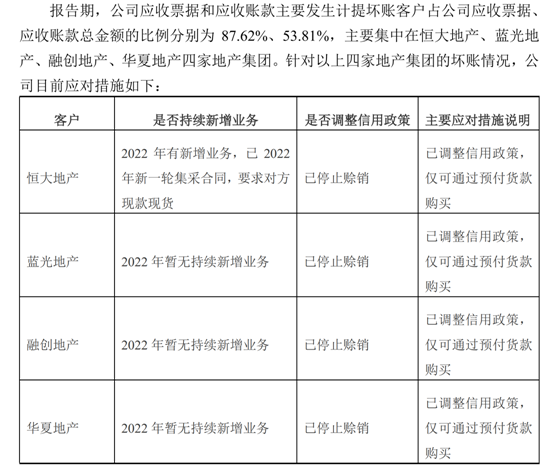

2021年,三棵树对下游地产客户的应收账款和应收票据按单项计提了坏账准备。上交所要求三棵树披露后续“是否持续新增业务”、“是否调整信用政策”。

三棵树回复称,其已经要求恒大地产现款现货。

此外,针对是否存在无法偿还到期债务的风险,三棵树表示:“后续公司仍将按时偿还银行借款,不存在到期无法偿还借款的情况。”

称已要求恒大地产现款现货

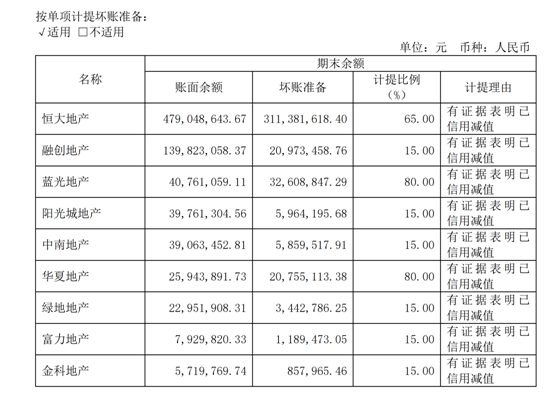

2021年底,三棵树应收票据和应收账款余额分别为5.92亿元和46.05亿元,分别计提信用减值损失1.79亿元和5.23亿元。

图片来源:三棵树2021年年报截图

图片来源:三棵树2021年年报截图

值得注意的是,2021年三棵树对其多家房地产客户的应收账款和应收票据计提了单项减值,其中不乏恒大、融创这样的知名地产商。

上交所要求三棵树说明应收账款和应收票据余额较大且增长较快的原因及合理性、坏账准备是否计提充分、采取哪些措施应对主要客户履约风险。

三棵树表示:“公司营业收入大幅增加,2019年度、2020年度和2021年度,营业收入分别较上年同期增长66.64%、37.31%和39.37%,增长幅度较大,导致公司应收账款、应收票据规模相应增长。”

据三棵树公告,与同行业相比,东方雨虹(SZ002271,股价46元,市值1159亿元)对恒大地产的应收款项坏账准备单项计提比例为5.31%,亚士创能(SH603378,股价10.65元,总市值46亿元)对融创地产下属公司天津兴航建材销售有限公司的应收款项坏账准备单项计提比例为50%。

针对与两家公司对坏账准备单项计提比例的差异,三棵树解释称:“其中东方雨虹对于恒大地产单项计提比例较低,系恒大地产已将房产网签备案给东方雨虹用于抵债,公司对融创地产计提比例略低于亚士创能,系公司对融创地产应收账款的账龄结构以1年以内为主,除报告期末到期的一笔15.56万元的商业承兑汇票因西安地区新冠疫情影响无法及时兑付外,公司报告期末持有的融创地产旗下公司背书的商业承兑汇票不存在逾期未兑付情形。”

图片来源:三棵树公告截图

图片来源:三棵树公告截图

三棵树回复称,2022年,其对恒大地产有新增业务,已停止赊销,要求对方现款现货。对蓝光地产、融创地产和华夏地产也已经停止赊销,在今年暂无持续新增业务。

称不存在到期无法偿还借款的情况

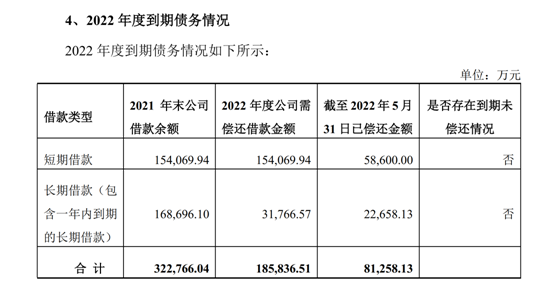

2019年至2021年,三棵树资产负债率分别为67.64%、70.83%和82.53%,逐年上升。截至2021年底,三棵树短期借款余额15.41亿元、一年内到期的非流动负债余额4.64亿元、长期借款余额13.69亿元,而货币资金和交易性金融资产余额7.59亿元,其中2.82亿元使用受限。

上交所要求三棵树“结合公司目前的资金情况、有息负债规模、2022年度到期债务情况、2021年度的还款情况、投融资及偿债安排等,说明公司是否存在无法偿还到期债务的风险。”

图片来源:三棵树公告截图

图片来源:三棵树公告截图

三棵树表示,以2021年末公司借款余额推算,公司2022年度需偿还的借款金额约18.6亿元,截至2022年5月31日已偿还金额约8.1亿元,均已按照银行约定的还款时间还款,已还款金额占截至2022年末需偿还借款金额比例为43.73%,还款资金主要来自经营性资金流入以及筹资资金,期间不存在逾期违约的情况。

“截至2022年5月31日,公司尚未使用银行授信剩余40.81亿元。后续公司仍将按时偿还银行借款,不存在到期无法偿还借款的情况。”三棵树回复称。

2021年,三棵树经营活动产生的现金流量净额为4.85亿元;投资活动产生的现金流量净额为-24.86亿元。

“近年来投资建设项目较多,产能扩张较快,连续4年经营活动产生的现金流入无法覆盖投资活动流出的现金,投建收购主要依靠借款”,上交所要求三棵树“说明大额投入借贷扩张的合理性。”

据三棵树公告,最近3年其墙面涂料的产能增长率大约在60%,但相应的产能利用率维持在50%~60%。

“公司需要提前布局产能,以适应市场需求,导致产能利用率指标偏低,随着未来下游市场需求的释放,墙面涂料的产能利用率将逐渐提高。”三棵树表示。

2019年至2021年,三棵树的防水卷材产能利用率分别为24.75%、53.02%和65.14%。

“公司建设分厂系综合考虑国家产业政策、产品市场发展趋势、公司技术储备、市场容量及拓展规划等基础上作出的投资决策,有利于公司的长远发展以及维护中小股东利益,具备必要性与合理性。”三棵树回复称。