一直被套一直买!上海的一家私募受到市场关注。

近日,有投资者发现,科创板上市公司博众精工(688097.SH)前十大流通股东皆为一家私募旗下产品,均属上海南土资产管理有限公司(以下简称“南土资产”)。

投资们纷纷围观并热烈讨论,南土资产是何方神圣,为何对博众精工青眼有加?南土资产到底是“被套”还是涉嫌“坐庄”?此举是否违规?

6月22日,21世纪经济报道记者分别致电博众精工和南土资产了解相关情况,博众精工相关负责人表示,“有关注到了这个事情,我们认为是市场上正常的投资行为。”南土资产则要求记者发送采访邮件,但截至发稿未有回复。

一路追高买入

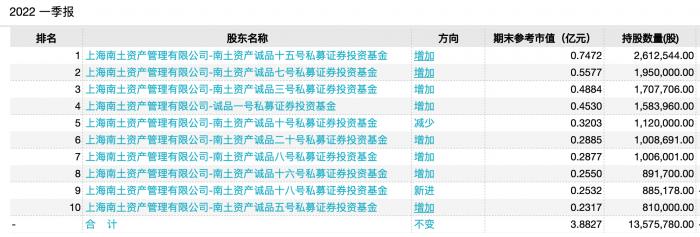

博众精工一季报显示,公司前十大流通股东全部为南土资产旗下基金。

这十只基金分别为南土资产诚品十五号、南土资产诚品七号、南土资产诚品三号、诚品一号、南土资产诚品十号、南土资产诚品二十号、南土资产诚品八号、南土资产诚品十六号、南土资产诚品十八号、南土资产诚品五号,合计持有1357.58万股,占博众精工流通股的34.64%。

前十大流通股东为一家私募包揽的情况,实属罕见。多位私募人士向21世纪经济报道记者表示,最近圈内也在热议这件事,确实不太多见。

往前追溯,南土资产旗下基金其实很早现身博众精工的股东名单中。

博众精工于2021年5月登陆科创板,当年中报显示,有6只南土资产的私募产品进了前十大流通股东名单中,共计持有675.4万股。

2021年三季度,该私募增持180万股到855.7万股,而且这6只私募产品中只有南土资产诚品三号进行了减持,其余5只全部增持,南土资产诚品十五号冲到了流通股东的第一位。

到2021年末,南土资产新进4只产品,此时,博众精工的前十大流通股东已经被南土资产包揽,后者共计持股数1181万股。

2022年一季度,南土资产继续增持博众精工的股票,其中南土资产诚品十八号在一季度新进持有88.52万股,其余8只私募产品都在增持,只有1只产品小幅减持。

结合博众精工的股价表现,南土资产的加仓行为就更值得玩味。

该股发行价为11.27元,到2021年上半年末,股价已经涨至30元左右。当年9月8日,公司股价盘中达到了历史高点57.19元。在该季度内,伴随着博众精工股价走高,南土资产持续加仓。

但进入四季度,博众精工股价开始调整,一度落回35元,当年末,其股价在45元左右徘徊。也就是说,期间股价回调,南土资产继续“买买买”,并把前十大流通股东包揽。

今年以来,博众精工股价加速回调,4月一度落至20元低点,此后虽有所回调,但仍低于35元。考虑到去年的追高买入,南土资产这些产品的盈利情况也难言乐观。

是否涉嫌“坐庄”?

据南土资产官网显示,该私募成立于2015年,于当年登记为私募基金管理人,现为中国证券投资基金业协会观察会员,具备三方投资建议资格。私募排排网显示,南土资产管理规模20-50亿元,当前有35个基金产品。

在今年6月初,南土资产激进的投资风格就引起投资者注意。

南土资产对此曾向媒体有过公开回应,其称,公司多只产品集中买入博众精工,主要是“出于对公司基本面的看好”。博众精工为高研发投入、高景气度、高成长型的专精特新企业,南土资产对该个股及科创板市场强烈看好。“自博众精工上市以来南土资产对其持有周期超过一年,完全不存在所谓操纵股价嫌疑”。

从持股比例来看,目前博众精工总股本为4.03亿股,南土资产旗下10只私募产品合计1357.58万股持股数量,合计持有博众精工近35%的流通盘,但并没有达到总股本5%的举牌线。

“这种情况不多见,但其实也没事,只是进了前十大流通股东,加起来总额还是低于举牌线的。”一位资深私募人士对21世纪经济报道记者说。

至于是否涉嫌“坐庄”,该人士进一步表示,“能否控盘是从交易角度来看的,这个比例确实会影响个股走势,但他只要交易不频繁,没有恶意做多或做空,确实也不违法。至于一直买入一只个股,只要产品单位持仓也低于合同约定,也没什么事情。”

另一位私募人士则认为,“出现这种情况有其特殊性,公司刚上市一年,大部分都没有解禁,前十大股东比较集中,流通盘小。客观来说,南土资产的资金量也不算很大,拉长时间看,待大股东解禁后,其在流通盘中的占比就很低了,这可能也是特殊阶段的一种表现。”不过,该人士也表示,一般情况下确实不会这样操作,“太突兀了。”

从相关监管规定来看,并没有对私募基金管理人以其管理的多只基金对单只个股的持仓集中度有所限制,也没有明确规定私募基金持有流通股的具体份额。

不过,就南土资产而言,此前其也因重仓单只个股而受罚。2021年11月,因持有世华科技股票占公司总股本比例超过5%且未按规定停止交易并披露权益变动报告书,南土资产收到了江苏证监局的警示函。

持续加码买入逻辑

如果将南土资产的押注视为正常的投资行为,那不妨回到标的本身,看看博众精工的质地。

博众精工从事工业装备制造设备系统集成,主营业务为自动化设备、自动化柔性生产线、自动化关键零部件以及工装夹(治)具等产品的研发、设计、生产、销售及技术服务,业务涵盖消费电子、汽车、新能源等行业领域。

颇受市场关注的,是博众精工作为苹果公司供应商的身份。

在消费电子领域,博众精工产品可用于手机按键上的背胶密封圈、手机开关背部垫片、摄像头支架、触摸屏组件与底壳组装等用途,苹果为其第一大客户,博众精工目前所销售的设备及治具已应用于苹果公司的手机、手表、无线耳机、笔记本、电视、平板、智能音箱及售后服务部门。

博众精工的大客户依赖一度引发市场和监管关注。

2018年、2019年、2020年1-9月,公司向苹果公司销售收入占当期营业收入的比例分别为47.21%、42.71%和42.18%。同时,苹果公司既直接与发行人签订订单,也存在部分产品通过指定EMS厂商与发行人签订订单的情况,报告期内公司对苹果公司及其指定EMS厂商销售收入占当期营业收入的比例分别为71.82%、73.31%和65.37%。公司存在对苹果产业链依赖的风险。

这意味着,博众精工的业绩将极大地受到苹果公司影响。而且由于公司为苹果手机整机组装环节的最大自动化设备供应商之一,因此收入确认情况与每年新款iPhone的生产发布周期相关度也会较高。

比如,在2018年、2019年,由于苹果前一年度的iPhone X机型和iPhone XR机型销量较好,在前一年度下半年有较多追加订单,导致在2018年和2019年一季度也验收了较多iPhone用自动化设备。而2019年度,由于iPhone11产品机型改动较小且未加载5G功能,销量一般,苹果未大量追加设备需求,2020年1-3月,对苹果公司销售收入金额较小,且主要为iPad、键盘等产品上用自动化设备,导致2020年1-3月与去年同期的对苹果公司销售的设备机型有所不同。

值得注意的是,2019年、2020年、2021年,博众精工的净利润已连续三年出现下滑。2021年实现净利润1.933亿元,较上市之前下滑逾30%。这样的盈利规模相较于A股市场的果链龙头相去甚远。

而一个新的变化是,从需求端看,消费电子陷入低迷,手机需求下滑成为市场共识。

信通院数据显示,1-5月,国内市场手机总体出货量累计1.08亿部,同比下降27.1%,较1-4月同比降幅缩小3.2个百分点。国际数据公司IDC预计,2022年全球智能手机出货量将同比下降3.5%至13.1亿部。其中,中国智能手机出货量将同比下降11.5%。

无独有偶,在全球疫情催化下,苹果对产业链布局的思路也正在发生变化。苹果公司CEO蒂姆·库克此前表示,由于芯片供应短缺、国际局势等影响,苹果正在考虑将供应链布局到美国、东南亚等地区。

对于重度依赖大客户的博众精工来说,这些都称不上是好消息。重仓持有博众精工股票的南土资产,则需要重新审视其激进投资风格所面临的潜在风险。