新浪财经讯 近日,冠城大通分拆上市的所属子公司大通(福建)新材料股份有限公司(下称“大通新材”),披露了预先招股说明书,公司拟在上交所上市,保荐机构为中信证券。

大通新材本次拟公开发行不超过13667.00万股,即不超过发行后总股本的25.00%,公司本次发行募集资金扣除发行费用后将按轻重缓急投资于漆包线设备置换更新项目、年产8万吨漆包线绿色智能技术改造项目和补充流动资金项目。

本次发行募集资金投资项目建成达产后,公司电磁线生产规模将由目前7.1万吨增加至13万吨。

值得一提的是,分拆前的母公司冠城大通由于2019年的经营与业绩、财务信息披露及其他事项等问题遭到上交所的问询。据了解,2019年冠城大通营收、净利双降,其中房地产业务与电磁线业务营收全部下滑,新能源业务也处于亏损状态。由于业绩不振,甚至导致冠城大通的融资不畅,在此背景下将大通新材分拆上市,如果成功上市不仅可以直接获得一笔资金,上市后还能新增融资渠道,不失为一箭双雕甚至多雕的选择。

加工费为生的商业模式 成长性不足利润率还低

大通新材主营业务为电磁线的研发、生产和销售,主要应用于汽车电机、电动工具、工业电机、家用电器等行业领域。

2017-2019年及2020年Q1,大通新材分别实现营业收入34.36亿元、36.44亿元、35.11亿元和6.20亿元,其中2018年和2019年同比变动为6.04%和-3.66%,可见大通新材的营收基本稳定但是成长性不足。

从毛利率来看,报告期大通新材的毛利率从未超过10%,稳定但也不高。2017-2019年及2020年Q1,公司综合毛利率分别为9.95%、9.46%、9.54%和7.39%,其中公司主营业务毛利率分别8.50%、7.85%、8.14%和6.06%。大通新材称,2019年1-3月,公司综合毛利率为8.33%,2020年1-3月受“新冠肺炎”疫情的影响,公司产品产量销量同比下滑,导致单位固定成分分摊有所上升,公司综合毛利率有所下降。

据了解,大通新材的产品售价基本按照“铜价+加工费”的原则确定,产生的废线售价也是依据铜价协商确定,故铜价波动也是公司营业收入波动的主要因素。公司利润主要来自于相对稳定的加工费。

与同行业可比上市公司电磁线产品毛利率对比情况来看,大通新材的主营业务毛利率水平位于同行业可比上市公司中间水平,可见电磁线本身就是一个低毛利率的行业。大通新材称电磁线行业作为相对成熟的制造行业,行业内各主要制造企业的销售、采购、定价模式一致。

毛利率不高,净利率自然也不高。2017-2019年及2020年Q1,大通新材的净利率分别为2.75%、2.61%、2.76%和1.58%。同期实现的归母净利分别为8019.80万元、8218.13万元、8344.56万元和845.24万元, 其中2018年和2019年同比变动为2.47%和1.54%,和营收一样,在利润主要来自于相对稳定的加工费的业务模式下,利润虽然稳定但成长性不足。

另外招股说明书披露,为抓住市场机遇,大通新材报告期内电磁线研发、生产和销售主业持续扩张,但由于融资渠道单一,公司只能充分利用自身经营积累和良好的银行融资能力实现自身发展。

报告期各期末,大通新材的资产负债率分别为54.30%、50.99%、48.49%和47.67%。大通新材称出于节约融资成本和提高融资效率等方面考虑,本公司的融资方式以短期负债为主,报告期各期末,流动负债在负债总额中的比例分别为97.91%、97.87%、98.67%和98.30%,流动比率分别为1.50倍、1.61倍、1.69倍和1.68倍,速动比率分别为1.29倍、1.36倍、1.41倍和1.29倍,资产负债结构不尽合理。

为达分拆上市标准突击收购股权 增值率为82.59%

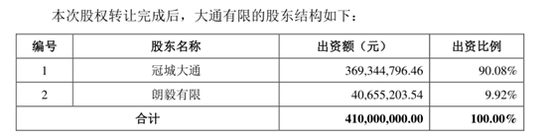

值得一提的是,由于大通新材是分拆上市,需要满足分拆上市的条件。其中在持股比例方面,大通新材披露,截至本招股说明书签署之日,冠城大通董事、大通新材董事薛黎曦女士(与韩国龙先生同为公司实际控制人)通过朗毅有限持有大通新材9.92%股份,未超过大通新材上市前总股本的10%。因此,冠城大通和大通新材董事、高级管理人员及其关联方持股比例符合要求。

不过大通新材并不是一开始就符合要求,而是在IPO之前突击操作而成。

2019年12月,冠城大通作价1.05亿元受让朗毅有限公司持有的福州大通机电有限公司(即大通新材)11%股权。交易完成后,上市公司持有该公司90.08%股权,朗毅有限公司持有其9.92%股权。按公告说法,收益法评估后的福州大通机电有限公司股东全部权益评估值为95178.67万元,增值额为43052.12万元,增值率为82.59%。

2020年3月,福州大通机电有限公司进行股份制改造,改制完成后,更名为现在大通新材名称。(新浪财经上市公司研究院 逆舟)