出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

7月14日,深圳市好上好信息科技股份有限公司(下称“好上好”)将要上会接受审核。

实务中,很多拟IPO企业为成功上市,会通过各种方式美化财报以达到监管要求或获得市场更多的青睐。但好上好采用费用压缩术美化净利润,欠缺商业合理性:一是公司的费用结构压缩后显著低于同行可比公司;二是公司在业绩增长的情况下连续减员。同时,公司香港子公司贡献近七成净利,但员工只占公司总人数的10%,这种背离也说明存在美化业绩的可能。

费用压缩有术但商业合理性欠缺

招股书显示,好上好是电子元器件分销商,主要向消费电子、物联网、照明等应用领域的电子产品制造商销售电子元器件,并提供相关产品设计方案和技术支持等服务。

2018-2020年、2021年上半年,好上好分别实现营业收入43.08亿元、41.19亿元、52.61亿元、35.05亿元,同比分别增长-4.39%(2019年)、27.71%(2020年);分别实现归母净利润0.35亿元、0.53亿元、1.18亿元、0.96亿元,同比分别增长52.4%(2019年)、123.49%(2020年)。

不难发现,好上好净利润连续大幅增长,尤其是2020年翻倍增长。但公司2019年的净利增长,是在压缩费用的基础上完成的。而净利翻倍的2020年,更是在营收增长的情况下“逆势”减员。

2018-2020年、2021年上半年,好上好销售费用分别为7614.78万元、6103.33万元、4177.25万元和2253.51万元,占营业收入的比重分别为1.77%、1.48%、0.79%和 0.64%。

2019年,好上好营收同比下降4.39%,但同时因销售费用同比减少0.15亿元,公司当年净利润增长0.18亿元(52.4%)。

招股书显示,2019年公司销售费用较2018年下降19.85%(0.15亿元),其中主要是职工薪酬下降698.02万元(销售人员人数较2018年末减少38人)、与销售相关的业务招待费下降 248.53万元、差旅费下降187.07万元。可以说,公司2019年盈利翻倍增长主要靠减员压缩费用所致。

2020年,好上好营收同比增长27.71%,但公司依然通过减员大力压缩成本。2020年末,公司销售人员有163名,较2019年末减少12名;研发技术人员148名,较2019年末减少21人。其中,12名离职的销售人员节省了807万元费用,21名“精简”的研发技术人员节省了448万元费用,33名精简的员工合计节省了0.12亿元的开支。

一方面业绩大幅增长,另一方面大幅精简人员,这种背离是否具备合理性?

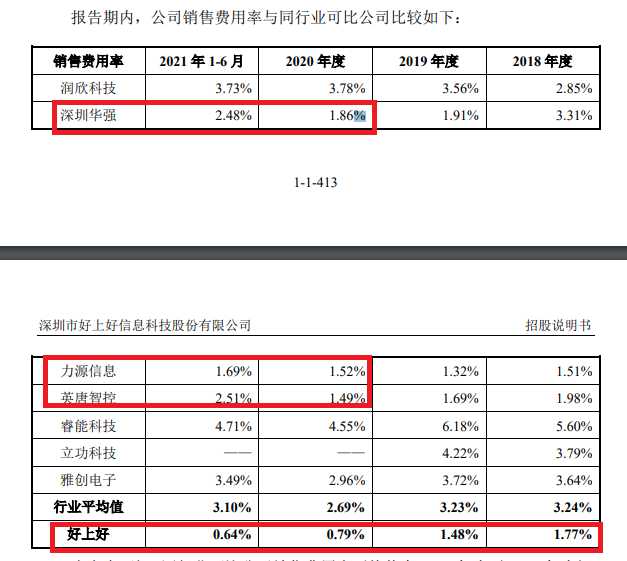

与同行可比上市公司相比,好上好“压缩饼干式“的费用结构显得不甚合理。招股书中,好上好将润欣科技 、深圳华强、力源信息 、英唐智控、睿能科技、立功科技作为可比同行上市公司。

2018-2020年、2021年上半年,好上好的销售费用率分别为1.77%、1.48%、0.79%和 0.64%,而同行可比公司同期的销售费用率分别为3.24%、3.23%、 2.69%、3.1%,显著高于好上好。尤其是,公司2020年和2021上半年的销售费用率不仅“垫底”,还严重低于倒数第二名公司的数据。

好上好解释称,公司销售费用率的绝对值低于同行业可比公司平均值,但与深圳华强、力源信息和英唐智控的销售费用率相对较为接近。公司与深圳华强、力源信息和英唐智控在收入规模方面高于其他可比公司,使得销售费用率方面的可比性高于其他可比公司。

来源:招股书

来源:招股书

但好上好是在“睁眼说瞎话”。数据显示,公司与深圳华强、力源信息和英唐智控一点也不接近。如2020年,深圳华强、力源信息和英唐智控的销售费用率分别是好上好的2.35倍、1.92倍、1.89倍。2021年上半年,三家同行公司的销售费用率分别是好上好的3.88倍、2.64倍、3.92倍。好上好莫非是对“接近”这个词有误解?

同时,好上好的管理费用率和财务费用率也显著低于同行可比公司。2018-2020年、2021年上半年,好上好的管理费用率分别为1.28%、1.45%、0.78%、0.67%;同行可比公司同期均值分别为2.35%、2.12%、2.10%、2.08%。如果除去股权激励产生的股权支付费用,好上好的管理费用率为1.05%、1.07%、0.78%、0.67%,更是显著低于同行。

2018-2020年、2021年上半年,好上好的研发费用率分别为0.92%、1%、0.69%、0.54%,同行可比公司同期均值分别为1.60%、1.85%、1.47%、1.56% 。

香港子公司贡献近七成净利但员工只占10%

招股书显示,好上好销售收入主要来自港澳台等境外地区,报告期内的收入占总收入的比值分别为85.16%、81.2%、83.19%、76.94%。

好上好香港子公司主要有香港北高智科技有限公司(香港北高智)、天午科技有限公司(天午科技)、大豆科技有限公司(大豆科技)三家。其中,大豆科技其目前未实际开展业务。

香港北高智和天午科技主要为好上好的海外业务提供支持和服务,负责海外采购、仓储物流、海外交付业务。2020年,香港北高智和天午科技分别实现净利润0.54亿元、0.26亿元,合计实现净利润0.8亿元,占当期公司总净利的67.8%,接近七成。

但据天眼查公开信息,香港北高智员工人数为40人,天午科技的员工人数为3人,合计43人,占好上好2020年末总员工人数的10%。

来源:天眼查

来源:天眼查

来源:天眼查

来源:天眼查

靠不到10%的员工,赚取近七成的净利润,究竟是香港子公司盈利能力超强,还是好上好的减员、压缩费用存在美化财报的嫌疑?

有财务人士指出,看一家公司盈利是否真实,最直接的方法是看与公司经营活动产生的现金流是否匹配。

2018-2020年、2021年上半年各期末,好上好经营活动产生的现金流净额分别为-3.63亿元、2.42亿元、-0.72亿元、-3.37亿元,与当期净利润背离严重。这至少说明,公司盈利质量较差。

好上好解释称,公司供应商的货款账期短于客户的货款账期,公司对供应商的付款早于公司对客户的收款,付款与收款之间存在时间差异,同时在公司电子元器件分销业务规模扩大的过程中,容易出现资金缺口,导致部分期间出现经营活动产生的现金流量净额为负数。