出品:新浪财经上市公司研究院

作者:肖恩

随着自2015年以来我国在政策、资金等方面对于生物医药和医疗器械创新的持续支持,近年来包括CRO、CDMO、CRDMO、CTDMO、CMO等第三方外包服务机构得到了前所未有的蓬勃发展,也涌现出了一众在全国、甚至在海外都具备相当竞争力的企业。

鉴于此,新浪财经上市公司研究院梳理了“A+H”共计20家相关CXO企业的中期业绩报告,旨在总结企业经营现状、剖析市场竞争力以及展望未来发展潜力。

近日,凯莱英医药集团(天津)股份有限公司(以下简称“凯莱英”)发布了2022年半年报。凯莱英是一家国内领先的CDMO(医药合同定制研发生产)企业,主要致力于全球制药工艺的技术创新和商业化应用,为国内外制药企业、生物技术企业提供药物研发、生产一站式CMC服务。凯莱英也布局国内市场,目前已形成包括国内创新药CMC服务、MAH业务、制剂研发生产、仿制药一致性评价、临床试验服务、生物样本检测以及药品注册申报等在内的全方位服务体系。

利润率探底回升 研发费用率有所降低

上半年,主要得益于小分子CDMO订单确认销售收入,凯莱英实现营收50.41亿元,位列20家统计CXO公司的第3名(见附注1:2022年上半年上市CXO企业营收排行榜);营收同比增长186.4%,同样位于行业前列,其中Q2单季度实现约29.8亿元,同比增长约203%,环比增长约44.6%,虽然二季度公司受到疫情影响,但仍延续一季度的高速增长趋势。

上半年,凯莱英的收入中有86.21%来自于中国大陆以外,这在行业中位列前茅,也从侧面反映公司的服务得到了更多药企的认可。

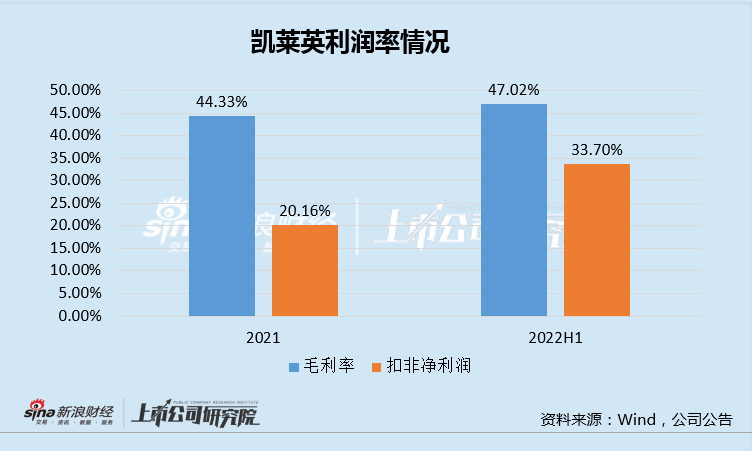

值得注意的是,凯莱英上半年的毛利率为47.02%,同比提高了2个百分点。其在行业内并不算高但在连续下降几年后于今年基本有企稳迹象,或说明即使是龙头企业在面对人力成本持续上涨的背景下,向下游传导成本也存在较大压力。

而净利润方面,上半年,凯莱英实现归母净利润17.4亿元,同比增长305.3%,增速超同期营收,盈利能力得到了巩固甚至还有所提高。这主要得益于公司毛利率的提升以及在相关费用方面的控成本。

凯莱英降本增效的方法,不光持续压降了管理费用率,从2021年的10.26%降低至2022年H1的6.61%。与此同时,凯莱英为了保持利润的强劲增长,也削减了的研发投入力度,研发费用率(研发费用占营收之比)从2021年的8.35%减少至5.22%。

最终,凯莱英上半年实现扣非利润率33.7%,为上市以来的新高,在20家CXO企业中处于行业中上游水平(见附注2:2022年上半年上市CXO企业利润率排行榜)。

人均创利有待提高

实际上,CXO行业是一个人力资本密集的行业,企业业绩增长的关键要素就是来自于企业人数的膨胀。截止2022H1末,凯莱英的员工总数达到了8931人,较年初增长约1800人。

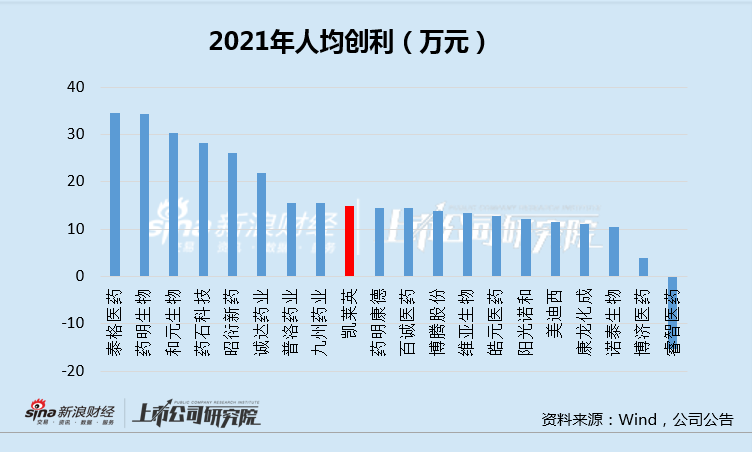

在人均产出相对稳定增长的情况下,也“堆”出了公司营收的增长。值得一提的是,凯莱英在2021年人均创收65.1万元,而在今年上半年,人均创收就达到了56.44万元,全年平均人效有望再创新高。

不过,即使如此,凯莱英2021年的人均创收和创利基本仍处于行业的中游水平,2021年数据显示,其人均创利为15.01万元,较泰格医药的34.52万元、药明生物的34.3万元、河源生物的30.37万元、昭衍新药的26.05万元有着较大差距,仍有较大提升空间,今年随着利润的高速增长有望得到改善。

截止至2022H1,公司小分子CDMO业务临床前/临床早期、临床III期、商业化阶段项目数量分别为172个、48个、34个,分别同比增长49.57%、33.33%、21.43%。

上半年,凯莱英的化学大分子业务、制剂业务、临床研究服务新承接或新签署项目分别为50项、100项、170项,生物大分子CDMO业务目前在手订单超2.6亿元。

资本支出连续3年超净现金流

CXO企业的业绩之所以能随着总人数的增长而增长,其背后的产能建设是必要条件,尤其是对于CMO、CDMO、CRDMO企业来说。

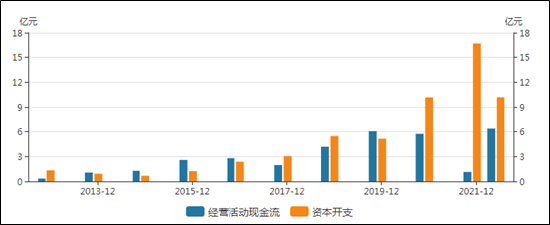

当前,加速资本开支指引公司高速发展,成为了行业大力投资的背后逻辑。但随着时间的推移,即使是龙头凯莱英,经营现金流金额减去资本支出后的自由现金流也并不乐观。

半年报数据显示,公司上半年资本支出高达10.17亿元,在建工程12.04亿元。预计全年公司加持续加大资本开支力度,预计资本开支超20亿人民币。而上半年的经营现金流净额仅6.32亿元,这是继2020年后连续第3年出现了资本支出“超支”的情况。

好在公司目前的资产负债率为18.21%,并不算高,还有债务以及股权融资的空间。此外,公司账面的货币资金仍有57.65亿元,加上每年的盈利,凯莱英仍可维持一定的资本投入和扩张。