出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

9月8日,TCL等厂商的代工厂——亿道信息将再次接受发审委审核。

招股书显示,亿道信息是一家以ODM为模式,从事笔记本电脑、平板电脑及其他智能硬件等电子设备的研发、设计、生产和销售的企业,主要客户包括TCL、Medion、Unowhy等。

同行公司中,采用ODM模式的并不少见。但罕见的是,本就是代工企业的亿道信息,却将大部分下游客户的订单再找外协加工完成。靠上游外协加工厂给下游客户代工,类似“空手套白狼”。

异乎寻常的商业模式下,亿道信息的营收呈火箭式爆发增长:营收5年增长90倍;归母净利润5年增长了126倍。但在业绩高增长背后,公司毛利率显著高于同行可比公司,期间费用率也呈大幅下降趋势,与营收高增速不匹配。

商业模式罕见:靠上游外协加工厂给下游客户代工

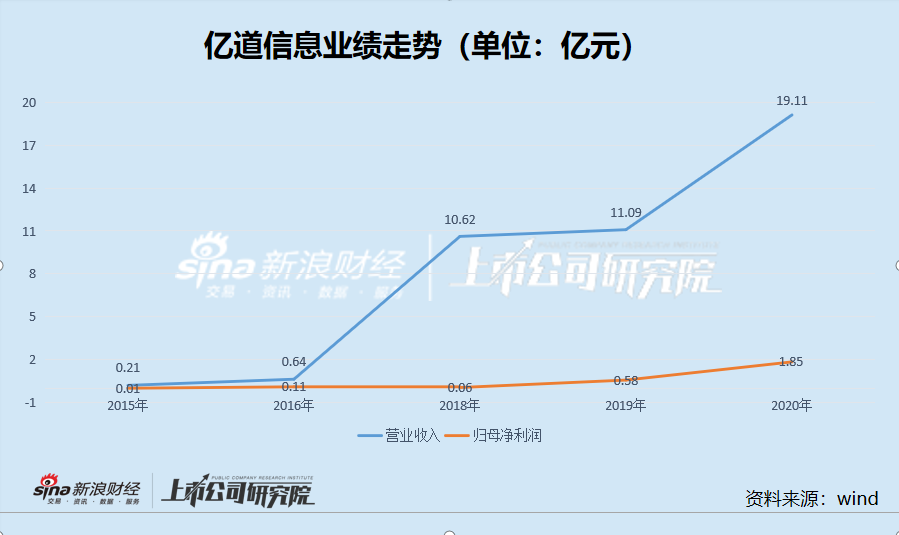

公开资料显示,亿道信息曾在新三板挂牌,公司挂牌时最后一个完整会计年度的报告是2016年年报。2016年,亿道信息实现营收0.64亿元,实现归母净利润0.01亿元。

2020年,公司营收高达19.11亿元,较五年前增长了90倍;公司归母净利润为1.85亿元,较五年前增长了126倍。

亿道信息业绩的爆发增长与其商业模式有关:上游靠外协加工厂,公司以ODM为模式下游客户代工。这种模式的优点是资产较轻,运营效率高,业绩会急速增长。但缺点也很明显,如技术泄密、质量把控不严、公司业务独立性弱等。

不过,亿道信息“空手套白狼”式的商业模式较为罕见。公司采用ODM模式与多家同行公司相似,但不同的是,亿道信息本来就是代工厂,可大部分的客户订单也为要他人外协加工。

招股书显示,除行业三防类电子产品的整机组装工序由企业自身完成外,公司其他产品生产环节均由外协厂完成。公司所有产品的PCBA加工工序(SMT贴片),以及所有消费类电子产品的整机组装工序均由外协厂负责生产。

报告期内,亿道信息消费类电子产品的收入占总营收的比例分别为86.19%、81.89%、88.54%和90.27%。也就是说,公司9成左右的产品需要外协加工完成。这对于本身就是ODM代工厂的亿道信息而言,多少有些尴尬。

营收增速远超销售费用增速 毛利率“一骑绝尘”

某知名财务人士认为,异乎寻常的商业模式,往往与财报异常紧密相关。

我们发现,亿道信息业绩虽高速增长,但销售费用却增长甚微。2020年,公司实现营收19.11亿元,同比增长72.33%; 而当期的销售费用为0.57亿元,同比增长3.79%。

即便增加已列为成本的报关运费,亿道信息2020年的销售费用较2019年增长32.77%,与72.33%的增速也不符。况且,公司2020年销售人员及销售人员平均薪酬都在增长,可整体销售费用增速仍大幅低于同期营收增速。

财务人士认为,营收与销售费用增速的不匹配,存在业绩不真实的可能。既有可能是公司虚增了营收,也有可能是虚减了销售费用。

公司管理费用更是在营收暴增的情况下逆势减少。2019年和2020年,亿道信息管理费用分别为5758.32万元、5488.2万元,同比减少8.96%、4.69%,主要系股份支付的金额减少。

随着管理费用的下降及销售费用的缓慢增长,亿道信息期间费用率大幅下滑。报告期内,公司期间费用率分别为16.04%、16.25%、9.98%和9.14%。

期间费用率的下降,有利于公司净利润的大幅增长。2019、2020年,公司归母净利润分别为0.58亿元、1.85亿元,同比增长850.88%、217.07%,远超同期营收增速4.39%、72.33%。

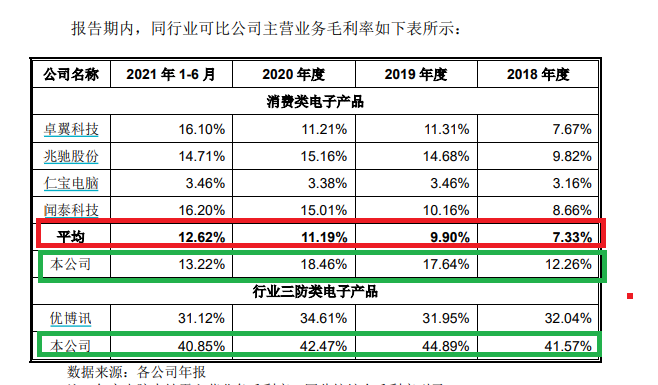

亿道信息毛利率也是明显高于同行。2018-2020年、2021年上半年,占公司9成左右收入的消费类电子产品毛利率分别为12.26%、17.64%、18.46%、13.22%,同行可比公司均值分别为7.33%、9.90%、11.19%、12.62%。2018-2020年,亿道信息毛利率在同行中皆是最高。

来源:招股书

来源:招股书

公司称,消费类电子产品毛利率高于同行,主要与各公司的经营规模、产品领域差异、产品定制化程度等因素相关。亿道信息的产品定制化程度高,相比同行业公司,具有中小批量、多批次的特点,公司的研发设计能力和快速响应能力使得消费类电子产品的毛利率相对较高。

重大重组真实性存疑

事实上,亿道信息最近两年业绩飞速增长与2018年的一起收购有关。

招股书显示,2018年7月28日,亿道信息通过以1.25亿元购买亿道控股、石庆等7名原股东所持亿道数码100%股权。2020年,亿道数码息实现净利润1.47亿元,占当亿道信息当期归母净利润的79.46%,接近8成。

也就是说,亿道信息靠2018年的一起收购实现了业绩“火箭式”增长,达到冲刺主板IPO的要求。那为什么亿道数码不自己独立IPO,反而以亿道信息为上市主体?

并且,亿道信息收购亿道数码的方案还存在两个版本,一个是2018年7月的《投资协议》,交易价格为1.25亿元;另一个版本是2018年11月的《股权转让协议书》,交易价格为3000万元。两个版本的交易价格相差9500万元,接近1亿元。

亿道信息解释称:公司与亿道数码原股东签署了《股权转让协议书》及《投资协议》两份协议对本次收购进行约定,但公司与亿道数码原股东已实际按《投资协议》约定条款履行,《股权转让协议书》仅用于办理工商登记使用,且由于工作人员的失误,导致《股权转让协议书》约定转让价格与实际情况不符。

按照亿道信息的解释,公司收购亿道数码的价格是1.25亿元,3000万元的转让价格是给工商局看的。且不说这理由是否合理,这么重大的事项公司各级负责人难道都不核对?将近1亿元的“差价”,让员工“背锅”是否合适?

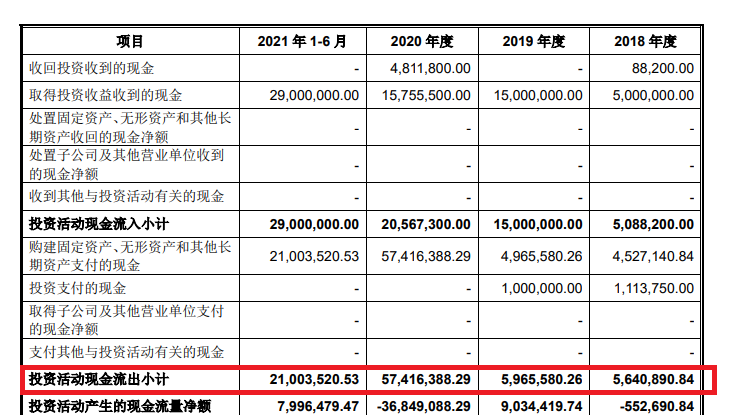

按照会计准则,亿道信息收购亿道数码的1.25亿元,应该反映在投资活动产生的现金流中。招股书显示,亿道信息母公司2018-2020年投资活动现金流出金额分别为564万元、597万元、5742万元,合计仅0.7亿元。

来源:招股书

来源:招股书

也就是说,亿道信息母公司2018-2020年一分钱也不用于购建固定资产、无形资产等支出,全部用于支付收购亿道数码的现金,也仅0.7亿元,距1.25亿元相差甚远。如果是分期支付,那支付的期限是否过长?

由于工商信息(3000万元的转让价格)更具官方性、权威性,加之亿道信息母公司现金流量表也不支持1.25亿元的重组价格,因此我们要对改变公司命运的重大重组保持谨慎态度。如果真实交易价格是3000万元,那此次重组价格的公允性存疑,因为亿道数码的评估值为1.28亿元(收益法)。