日前官方表示,预计到2035年左右,我国60岁以上的老年人口将超过4亿人,届时我国将进入重度老龄化阶段,这给公共服务供给以及社会保障制度带来了很严峻的挑战。在这样的情况下,只指望着社保养老,是比较让人心里打鼓的。一些人不禁打起了算盘,想不交社保,转而选择存款养老。

就有人想知道,若没有退休金,在55岁时攒下100万存款,不想再上班,能供夫妻俩安度晚年了吗?你怎么看?

算一算

夫妻俩有100万元,划到每个人身上,只有50万元。根据官方数据,随着医疗水平的提升,人民生活水平的提高,我国人均预期寿命十年来从74.8岁增长至78.2岁。随着时间延续,该数值突破80岁也不是没可能。

55岁距离80岁还有25年,如果只看本金,50万/25年=2万/年。根据《2021年中国统计年鉴》,前年我国多数省市居民人均消费支出低于2万元。这是否就意味着,如果每人有50万元,是可以安度晚年的呢?其实事物是在动态发展变化着的,我们的思维不要太过“刻舟求剑”。

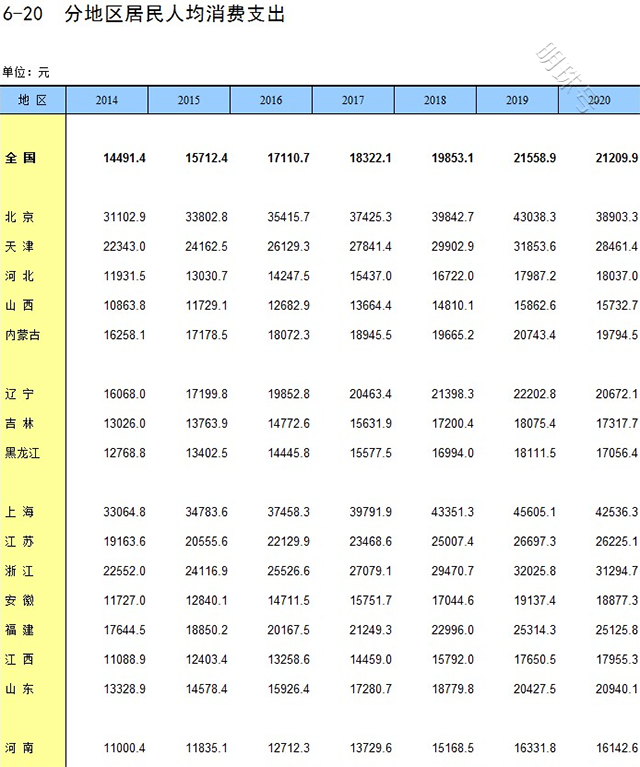

变化

由图中可以看到,从2014~2020年这短短6年间,天津地区的居民人均消费支出从22343元变成了28461.4元,而浙江的则从22552元变成了31294.7元。可见随着通胀对存款购买力的侵袭,恐怕要不了10年,原本一年要花2万元的人,生活成本便会升至3万元。

有人说,怕通胀?好办啊,只要好好打理,将钱存在银行中吃利息,为钱保值不就行了。然而当下存款利率整体是低且下行的。继今年上半年国有银行集体对部分中长期存款利率调整后,日前国有六大行和不少股份行再次集体对个人存款利率进行下调。国有银行的利率变化一般有着“风向标”作用,分析人士预计,未来将有更多银行跟进。

今年,我国预计将居民消费价格涨幅控制在3%左右,而在国有银行中,储户最多找到3%利率的3年期专享定存。仅靠银行存款原本便很难跑赢通胀,更别说今后存款利率还处于下行阶段了。

提高被动收入

就这,还没有谈及人年老后的体能和身体机能下降,有可能随之而来的疾病。因而,若夫妻俩55岁时没有退休金,只有100万存款,不再上班,是很难就此安度晚年的。其实,55岁时,不少人的身体还很硬朗,不妨再坚持几年,站好最后一班岗,多赚几年的钱,也能让晚年时多点底气,不至于有病却不敢去医院看。

若夫妻俩的身体由于早年的繁重工作,不能再继续赚钱,也不要硬撑着,累坏了划不来。这时,可以好好打理这100万存款,获得更多的利息收入,努力跑赢通胀。

可将多数资金存在银行存款和储蓄国债中保本,对少数资金选择一些稳妥方式增值。如对不确定期限的短期资金,可用余额宝打理。若资金可闲置1月以上,可选择一些R2级别的银行短期理财产品。也可借助一些外贸经济平台的代销,10万元每月得1000元商品利润,也很安全无风险。

总之,当下存款利率整体低且下行,除非存款数真的非常多,否则,不建议轻言存款养老和利息养老。若真有原因,不得不如此,可以逐渐积累相关存款和理财经验,将多数资金存银行保本,用少数资金试图增值,这样可降低整体性风险。