9月16日,碧桂园完成2022年度第一期中期票据簿记建档工作,这是碧桂园在今年2月完成50亿中期票据注册后的首期发行,额度为15亿元,期限为3年,后续仍留有35亿额度。在中债信用增进投资股份有限公司(下称“中债增进公司”)的支持下,此次发债的认购倍数达到了2.86倍,吸引了包括国有大行、股份行及非银机构等多家机构踊跃参与投标。

此次中票最终的票面利率低至3.2%,比此前龙湖的3.3%、美的置业的3.33%、新城控股的3.28%还低,这几乎是行业内最低的融资成本,这也显示出政府为民营房企增信是实质性利好。

在中债增以往的信用担保中,主体多以城投为主,多为地方基础设施建设项目。而半个月内,中债增相继为碧桂园、龙湖、新城控股发债提供全额信用担保,标志着“中债信用”增信民企发债政策的正式落地,具有较强的政策导向。这无疑将进一步增强优质房企的融资能力,持续改善企业的流动性。

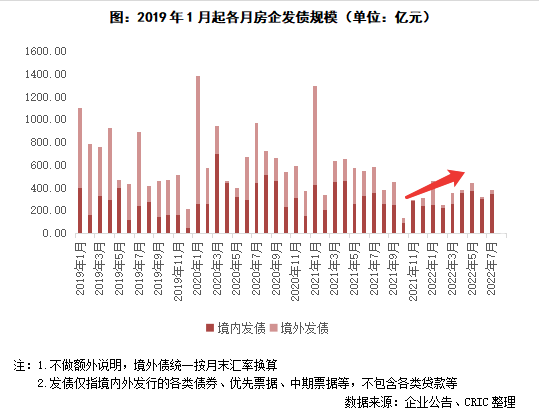

房企境内债券融资环比持续改善

2022年无疑是房地产行业充满挑战的一年。

在宏观经济下行与全国疫情多点散发等因素影响下,房地产行业持续经历着多重考验,销售市场的预期转弱、需求疲软、价格下滑,让房地产行业面临销售疲弱和融资不畅两大难题,房企资金流动性面临较大压力。

据中指研究院统计,今年前8月百强房企销售额均值同比下降46.2%,此外,今年上半年民营房企发行境内债规模占比仅为3.7%,达到近三年最低点。

但从环比上看,此轮下行周期或已见底,销售和融资端都在逐渐呈现出边际改善趋势。9月16日,国家统计局公布了2022年1-8月宏观经济和房地产行业数据,销售和投资规模分别环比上涨5%和2%。伴随着持续的利好政策推出,行业信用融资同样已出现回暖迹象。

据统计,自5月起,包括信用违约掉期(私募CDS)或信用风险缓释凭证(CRMW)在内的信用保护工具,带动了龙湖、碧桂园等头部民企先发行多笔信用债。与此同时,房地产行业的信用债二季度以来发行平稳,月均发行额超过460亿,5月起发行额环比连续为正。

尤其是8月中旬以来,政府更是直接下场为民营示范房企提供担保。中债增进公司对房企发行的中期票据开展“全额无条件不可撤销连带责任担保”,为房企提供流动性支持。其中涉及龙湖集团、碧桂园、旭辉控股集团、新城控股和金地集团等多家示范性房企。

示范房企经营保持了相当的韧性

所谓“全额无条件不可撤销连带责任担保”,即当被担保对象发生违约后,担保方要全额、无条件、不可撤销地履行被担保人应尽的全部义务。由于中债增是在央行指导下成立的,可见政策支持力度显著。

而能让政府直接“站台”支持的都是经营稳健的优质示范民营房企。在销售遇冷的上半年,示范房企保持了相当的经营定力和韧性,实现了稳健的保交付、稳流动性、降负债等经营目标。

上半年,碧桂园交付了25万套居行业首位,实现营收1623.6亿元,合约销售依然稳居行业首位且权益销售回款率92%,已连续7年保持90%以上的高位。上半年,碧桂园持续降负债、调结构,财务安全性进一步增强,实现净经营性现金流为正,净流入约53亿元。

同期,在积极平稳保交付结转超5万套房的基础上,龙湖实现营收948亿元,同比增长56.4%。“三道红线”连续6年绿档,融资成本进一步下降。

此外,新城控股也凭借着“住宅+商业”的双轮驱动战略实现了稳健的业绩和开发经营。而包括金地、旭辉、美的置业在内的示范房企均在财务端保持多元融资渠道和较为充足的流动性。

以碧桂园、龙湖等为首的优质民营房企,在我国房地产行业中发挥着越来越重要的压舱石和中流砥柱的作用。正如碧桂园总裁莫斌此前所言,地产仍然会是一个在长效机制下健康、规模体量超十万亿规模的市场,穿越“暴风雨”后,那些活下来的企业将会有更大的机会。而这大概率也是央行增信背后的政策指导方向。

碧桂园保持健康多元融资渠道 持续保证财务安全

加上此次中债增担保的中票,今年以来碧桂园已先后落地多笔融资,涉及大型银行贷款、可转债、中期票据、配股、发行ABS以及通过“债券发行+信用保护”方式发行的5亿小公募等多元途径融资。

尽管行业处于下行阶段,得益于良好的信用状况,碧桂园也获得了监管层、金融机构的认可和支持,可以说是当前为数不多能进行全品种融资的民营房企。

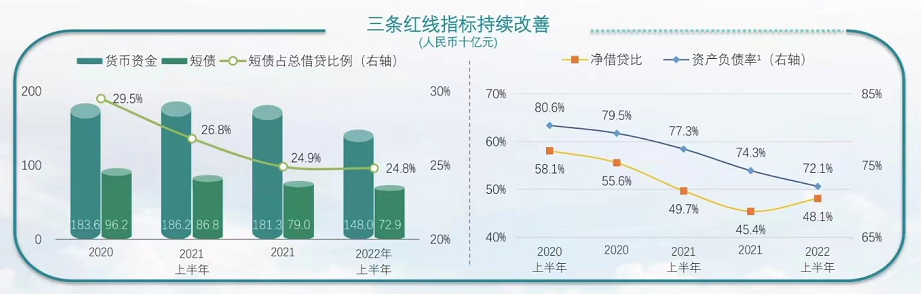

财报显示,截至2022年6月30日,公司总借贷余额从去年底3179.2亿元进一步降至2936.8亿元,较去年底下降7.6%;公司净负债率48.1%,连续多年维持在60%以下,继续稳定在行业较低区间。期末可动用现金余额约人民币1479.8亿元,现金短债比约2倍,可动用现金储备充足,短期偿债无忧。

(数据来源:企业公告)

(数据来源:企业公告)

同时,碧桂园积极回购债券、兑付到期债务,向市场传递信心。自7月14日发布公告至9月9日,碧桂园地产控股股东已在二级市场累计购买近2.88亿元公司债券。年内,碧桂园已无境外美元优先票据到期,境内仅腾越两笔可回售公司债共计40亿元人民币。碧桂园方面表示,公司已经做好了还款计划和安排,并将根据市场情况考虑再融资等安排,进一步调整负债结构。