出品:新浪财经上市公司研究院

作者:大眼楼管/布冧

2022年无疑是房地产行业充满挑战的一年。

在宏观经济下行与全国疫情多点散发等因素影响下,房地产行业持续经历着多重考验,销售市场的预期转弱、需求疲软、价格下滑,让所有内房企都承受着巨大的压力。行业的调整,也对各房企也提出了更高的要求,部分房企在蛰伏,部分在修炼内功、调整布局,而这一切都是以资金和流动性为基础的。

鉴于此,新浪财经上市公司研究院梳理了“A+H”共计100家主流上市房企(部分未发布财报的未列入)的中期业绩报告,旨在总结企业账面资金状况、剖析对比偿债压力和杠杆率。榜单详见附注1:2022上半年主流上市房企净负债率排行榜。

净负债率加速激增,蓝光发展爆增18倍

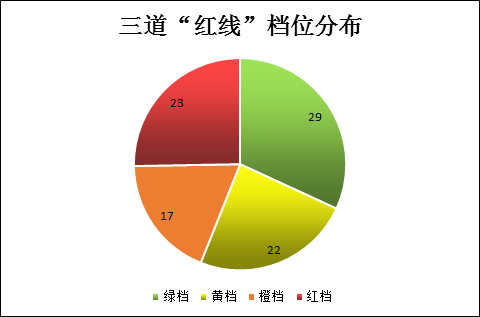

“三道红线”是指剔除预收款的资产负债率不得大于 70%;净负债率不得大于 100%;现金短债比不得小于1倍。根据“三道红线”的触线情况,房企分为“红、橙、黄、绿”四档。

根据房企披露的上半年的业绩,在90家房地产中,绿档房企有29家,黄档企业有22家,橙档企业有17家,红档企业有22家。相较于去年末,黄档、橙档、红档房企有所增加。而仍有29家房企在保持一定规模同时依然保持“绿档”,成为房地产行业穿越周期的稳健“行业长跑者”。

从净负债率的指标来看,55家房企该值低于100%,指标及格率为61.11%。

90家主流上市房企净负债率均值为144.92%。其中,最夸张的是已经爆雷两年的蓝光发展,净负债率高达2639.04 %,比2021年底足足增加了18倍。华夏幸福、泰禾集团净负债率仅次于蓝光发展,分别为997.99%、691.74%。

其中,中国国贸、财信发展、宋都股份(维权)净负债率为负值。此外,南京高科、苏宁环球、中梁控股3家房企净负债率低于30%。

从“剔除预收后的资产负债率”指标来看,45家房企该值低于70%,指标及格率为50%,90家房企剔除预收后的资产负债率均值为69.15%。

其中,金融街高于阈值0.01%,距离“及格”仅一步之遥。32家房企在60%~70%之间,集中度较高,占总体房企的三成左右。

融资成本首尾相差6倍 脚踩“红线”房企融资成本高

上半年,国央企成为融资主力之外,部分财务稳健的民营房企也被“关照”。不过,大多数民营房企融资难、融资贵的问题仍未解决。

据统计,90家主流上市房企的平均融资成本的均值为6.39%,但个体差异较大,其中保利发展的平均融资成本为3.09%,而中天金融的平均融资成本为18%,首尾相差近6倍。

其中,平均融资成本低于4%的房企有11家,分别为保利发展、深圳控股、南京高科、外高桥、中国海外发展、五矿地产、上海临港、中国金茂、华润置地、上实发展、龙湖集团。

高于10%的房企有4家,它们是上坤地产、福星股份、南国置业、中天金融,平均融资成本分别为10%、10.05% 、12%、18%。

通过统计发现,平均融资成本高于8%的14家房企中,有9家房企是踩中三道红线的“红档”企业,分别为中天金融、南国置业、上坤地产、建业地产、富力地产、祥生控股集团、蓝光发展、国瑞健康、广宇发展,这也意味着其目前有息负债不得增长。

回顾上半年行业情况,公司在半年报中表示,国内疫情多点爆发,宏观经济下行压力加大,原本疲弱的楼市雪上加霜,行业流动性压力进一步加剧。为了促进房地产行业良性循环和健康发展,政策层面出台了一系列相对宽松的措施,但效果并不明显,行业回暖尚待时日。

附注1:2022上半年主流上市房企净负债率排行榜