出品:新浪财经上市公司研究院

作者:大眼楼管/布冧

2022年无疑是房地产行业充满挑战的一年。

在宏观经济下行与全国疫情多点散发等因素影响下,房地产行业持续经历着多重考验,销售市场的预期转弱、需求疲软、价格下滑,让所有内房企都承受着巨大的压力。行业的调整,也对各房企也提出了更高的要求,部分房企在蛰伏,部分在修炼内功、调整布局,而这一切都是以资金和流动性为基础的。

鉴于此,新浪财经上市公司研究院梳理了“A+H”共计100家主流上市房企(部分未发布财报的未列入)的中期业绩报告,旨在总结企业账面资金状况、剖析对比偿债压力和杠杆率。榜单详见附注1:2022上半年主流上市房企在手资金排行榜。

近8成房企在手资金“缩水” 且分化明显

今年,房企手头有点紧。一方面,销售去化不佳,多数房企目标完成率不足40%。另一方面,融资环境仍然偏紧,借新已经难以还旧。内外承压之下,房企在手现金“缩水”成为行业大势。

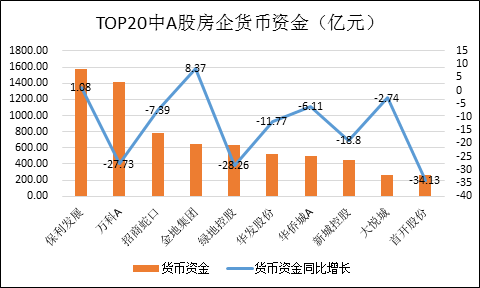

根据2022上半年在手资金排行榜显示,在TOP20的10家A股房企中,仅保利发展、金地集团同比增长,增幅分别为1.08%、8.37%。

剩余8家房企货币现金均有不同程度的下滑,其中首开股份下滑最为严重,同比下滑34.13%。

从2022年上半年货币资金排行榜来看,房企在手资金分化巨大。

据榜单显示,保利发展以1571.03亿元位居榜首;碧桂园、万科、中国海外发展、华润置地的货币资金超过千亿,分别为1479.76亿元、1410.73亿元、1253.21亿元、1164.41亿元。

相比之下,TOP10之外的华发股份为521.89亿元,不及保利发展的1/3;而排在第90位的国瑞健康,在手资金只有6.73亿元,与保利发展相差1564.3亿元。

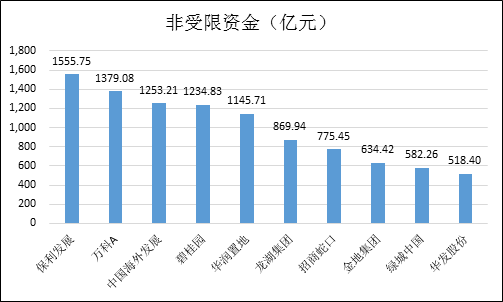

在整个行业面临流动性压力时,非受限资金更能反映房企现金真实水平。

通过榜单可以看出,非受限资金的排行榜与货币资金排行榜发生些许变化。如图所示,碧桂园从第二下降到第四的位置,华发股份取代绿地控股跻身TOP10行列。但仍然可以看出,位居TOP1的保利发展与TOP10的华发股份之间,非受限资金差额仍在千亿元。

现金短债加速恶化,红档房企激增13家

“三道红线”是指剔除预收款的资产负债率不得大于 70%;净负债率不得大于 100%;现金短债比不得小于1倍。根据“三道红线”的触线情况,房企分为“红、橙、黄、绿”四档。

根据房企披露的上半年的业绩,在90家房地产中,绿档房企有29家;黄档企业有22家,比2021年底多了6家;橙档企业有17家,比2021年底多了10家;红档企业有22家,比2021年底多了13家。

在货币资金TOP10房企中,有7家房企为绿档房企,分别为保利发展、万科、中国海外发展、华润置地、龙湖集团、招商蛇口、金地集团;黄档房企有2家,分为为碧桂园、绿地中国;最后一家房企绿地控股为橙档。

从“非受限现金短债比”指标来看,47家房企现金短债比不低于1倍,指标及格率为52.2%,且90家房企现金短债比均值为1.19倍。

其中,中华企业、中国国贸、龙湖集团走在前列。中华企业的非受限现金短债比为8.12倍;中国国贸、龙湖集团的非受限现金短债比超过3倍,分别为4.86倍、4.07倍。

相对来说,有43家房企现金短债比小于1;其中泰禾集团、泛海控股、蓝光发展现金短债比为0.04 、0.05 、0.10 ,这也意味着这些房企的在手现金,还不起短期负债,流动性压力极大。

回顾上半年行业情况,公司在半年报中表示,国内疫情多点爆发,宏观经济下行压力加大,原本疲弱的楼市雪上加霜,行业流动性压力进一步加剧。为了促进房地产行业良性循环和健康发展,政策层面出台了一系列相对宽松的措施,但效果并不明显,行业回暖尚待时日。

附注1:2022上半年主流上市房企在手资金排行榜