出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

9月15日,佛山水务环保股份有限公司(佛水环保)将要上会接受审核。

招股书显示,佛水环保的主营业务包括城镇自来水供应、污水污泥处理、市政水务工程建造以及生活垃圾处理业务四大板块。不过,在自来水供应板块和工程板块,佛山环保被质疑和控股股东、实控人及其控制的企业存在同业竞争。

此外,佛水环保历史上的一次价格明显偏低的增资,也被监管部门质疑是否存在国有资产流失。招股书显示,该“低价”增资的公司是香港四大家族之一李兆基旗下的香港中华煤气。

低价增资蹊跷多 评估方法合理性存疑

佛水环保成立于2017年3月,发起人为水业集团及佛山金控。其中,水业集团出资990万元,佛山金控出资10万元。水业集团、佛山金控的实控人为佛山市国资委,公司实控人亦是佛山市国资委。

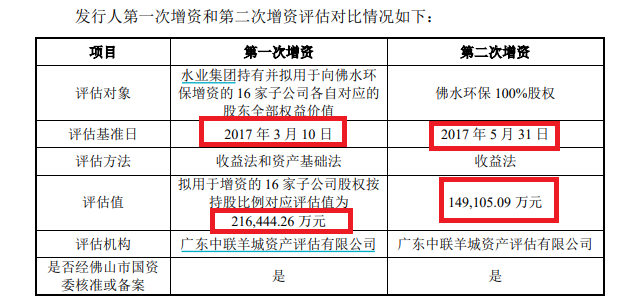

2017年7月,佛水环保第一次增资。水业集团以其持有16家子公司的股权资产作价合计人民币21.65亿元,认购59400万股股份,佛山金控以现金0.22亿元认购600万股股份。简单估算,佛水环保第一次增资的估值约为22.23亿元。

2017年9月,佛水环保计划第二次增资,号称是引进战略投资者。2017年11月,香港中华煤气以5.5亿元认购佛水环保增发的21432万股新股,增资后公司估值约为21.15亿元,比第一次增资时的估值低5%。

来源:招股书

来源:招股书

更有意思的是,在第二次增资前,评估机构广东中联羊城资产评估有限公司对佛水环保的估值为14.91亿元(以2017年5月31日为基准日),比第一次增资估值低32%。

2018年9月,第二次增资完成。时隔一年多,佛水环保的估值不增反减。尤其是,香港中华煤气并非佛山市的国企,因此监管部门质疑此次低价增资是否涉及国有资产流失。

佛水环保解释称,由于评估对象不同、评估方法不同、评估时间不同,导致第二次增资的评估值低于第一次增资。在解释评估对象及评估方法时,佛水环保认为第一次增资水业集团用16家公司股权增资,6家采用了资产基础法(其中1家净资产为-30.41万元)评估结论;而第二次增资用收益法进行评估。

但佛水环保的解释不仅没能够消除质疑。第一次增资时,水业集团6家采用资产基础法评估的公司分别是禅城供水、三水供水、金沙供水、新泉供水、新城供水、南庄污水。

其中,新城供水51%股权经核准的评估值为-30.41万元,采用资产基础法还有一定的合理性。但禅城供水、三水供水目前是佛水环保的主要利润来源,难道这两家公司在2017年7月也处于亏损状态?

招股书显示,新城供水2021年前三季度的净利润为0.74亿元,占佛水环保当期净利润的30.45%;三水供水的2021年前三季度的净利润为0.8亿元,占公司当期净利润的32.92%。两家公司为佛水环保贡献了超六成的净利润,难道不能用收益法评估?

业内人士认为,资产基础法适用于具有控股权的公司或投资公司、资本密集型的企业、经营不善的企业、非营利性实体的整体价值评估。但禅城供水、三水供水盈利能力超强,还是佛水环保的“现金奶牛”,不属于资产基础法适用的公司类型。

监管部门还问询道,在有上市预期的前提下,香港中华煤气以较低估值入股佛水环保是否合理。

那中华香港煤气是何方神圣?招股书显示,香港中华煤气的主要股东为迪斯利置业有限公司,其与MacrostarInvestmentLimited、MedleyInvestmentLimited拥有香港中华煤气股份合计占比41.53%,该等股份的实控人为李兆基。

众所周知,李兆基是香港四大家族之一、著名香港地产发展商,其控制的公司包括恒基兆业、中华煤气、新鸿基地产等。

来源:招股书

来源:招股书

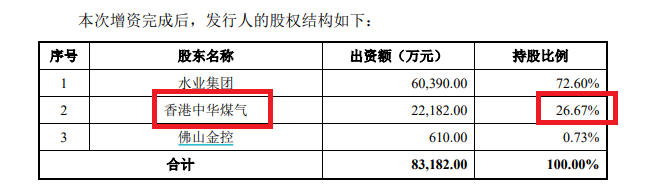

截至招股书披露日,中华香港煤气持有佛水环保22182万股股份,持股比例高达26.67%。颇值一提的是,中华香港煤气持有的绝大部分股份,来自相对“低价”入股。

同业竞争质疑难消 中信证券是否勤勉?

除了增资价格低涉嫌国有资产流失,佛水环保同时存在同业竞争的质疑。

招股书显示,佛水环保的主营业务包括城镇自来水供应、污水污泥处理、市政水务工程建造以及生活垃圾处理业务四大板块。

在自来水供应板块,佛水环保被质疑与佛山市西江供水有限公司(西江供水,佛水环保间接控股股东佛山公控持股50%的公司)存在同业竞争,因为西江供水的自主营业也是供水。

佛水环保及保荐人中信证券解释称,西江供水与发行人不构成同业竞争主要原因如下:(1)西江供水为佛山公控合营企业,不是发行人控股股东全资或控股子公司;(2)西江供水仅向佛水环保以及瀚蓝环境旗下水厂提供自来水,未纳入市政水网系统,不直接向终端消费者供水,而公司供水业务均纳入市政水网系统,直接向终端用户供水;(3)西江供水目前不具备特许经营权资质而佛水环保具备特许经营权资质。此外,西江供水承担的主要是佛山市部分地区备用水源以及紧急供水的功能。因此,二者虽然属于同一行业,但不存在竞争关系。

但这样的解释存在疑问,西江供水虽是佛水公控的合营企业,但佛水公控持股比例达到50%,达到“共同控制”的标准。

《企业会计准则第40号——合营安排》明确规定,合营安排,是指一项由两个或两个以上的参与方共同控制的安排。

由于佛水环保登陆的是A股主板,故同业竞争问题属于实质性障碍。可公司及保荐人中信证券在解释不构成同业竞争时,对合营企业的理解没有深入到“共同控制”,保荐人是否勤勉尽责?

此外,佛水环保和西江供水的供水范围虽有所不同,但按照严格的同业竞争认定标准,不能以销售范围的不同来认定不构成同业竞争。同时,西江供水对佛水环保还存在一定的替代性,故同业竞争质疑难消。

招股书显示,佛水环保还与西江供水存在大量的关联交易。报告期内,公司向西江供水采购自来水金额分别为5802.77万元、7512.84万元、7471.34万元和5669.83万元,占营业成本的比例分别为5.37%、5.54%、4.51%和3.16%。

同时,西江供水还是佛水环保的客户。报告期内,公司向西江供水关联销售劳务及服务金额分别为5817.65万元、795.20万元、899.01万元和20.64万元,主要服务内容为工程施工服务。

与存在同业竞争质疑的关联方既有关联销售,又有关联采购,佛水环保的业务独立性还有待提高。

在工程板块,佛燃能源及下属公司涉及工程业务;佛山公控控制的佛山综合能源(公控)有限公司,经营范围中包括“国内外工程承包”;佛山公控控制的宝裕发展有限公司,经营范围中包括“环保工程”。上述三家公司及旗下公司皆与佛水环保的工程业务一样,属于工程板块。

佛水环保称,上述几家“亲戚”公司的细分业务领域与佛水环保不一致,不存在同业竞争关系。