10月13日大盘全天低开后冲高回落,沪指小幅下跌,创业板指小幅上涨。指数黄白分时线走势分化,中小盘题材股表现相对较好,蓝筹股陷入调整,贵州茅台、招商银行均跌超3%。盘面上,计算机相关板块继续活跃,软件股掀涨停潮,医药相关板块集体走强,CRO方向领涨。下跌方面,煤炭板块全天低迷。总体上个股涨多跌少,两市超3200只个股上涨。 沪深两市10月13日成交额7284亿,较上个交易日放量182亿。北向资金全天净卖出80.35亿元,连续两日大幅净卖出,其中沪股通净卖出54.57亿元,深股通净卖出25.78亿元。

10月13日医药股集体反弹,CRO、医疗器械、疫苗纷纷表现强势,创新药沪深港ETF(517110)、生物医药ETF(512290)、疫苗ETF(159643)均涨超3%,医疗ETF(159828)收涨2.12%。 消息面上,药明康德三季报预告再超预期,预计前三季实现净利润73.78亿元,净利润同比增长107.12%。随着A股即将进入密集的三季报业绩披露期,预计CXO以及部分医疗器械、疫苗板块的公司将延续业绩高增长。 近期医药行业利好持续释放。9月7日和13日相关会议决定,对部分领域设备更新改造贷款阶段性财政贴息和加大社会服务业信贷支持。以实现扩大市场需求发展后劲的目标。目前已有多地在推进医疗设备购置贴息贷款的落地,将在未来一年内增加较大的设备采购更新需求,有利于国产医疗设备企业的销售放量。 全球研发热度不减,国内研发出现疫后反弹;投融资上半年整体偏紧,下半年边际改善。短期来看,公共卫生事件影响走弱,后续随着药企的人才招聘、临床研发、生产销售、授权合作以及国际化等工作进程将加速,未来半年药企也将恢复正常运营。 医药板块反弹主要是情绪面和基本面的修复,公共卫生事件仍有不确定性,但随着公共卫生事件防控与经济建设的统筹管理逐步推进,整体影响将会趋弱,医药行业将在曲折中有望迎来复苏。 目前医药板块政策边际向好,板块配置价值凸显。其中疫苗算是医药板块中目前渗透率较低,未来天花板较高的细分领域。疫苗板块长期景气,主要受益于我们国内疫苗渗透率低,未来提升空间较大。我国大部分二类苗渗透率较国外仍有较大提升潜力,如HPV疫苗、四价流感疫苗、13价肺炎结合疫苗等全球销售额前十的疫苗渗透率仍不足10%。叠加9价HPV疫苗扩容大幅提高潜在目标人群。 目前医药板块整体估值都在历史底部,处于较优的中长期布局时间点。在各地公共卫生事件封控措施缓解的大背景下,国内医疗健康需求有望强势复苏。伴随着进口替代、消费升级和医疗大基建加速的趋势,疫苗和生物科技领域有望持续向好。(详见《黄岳:处在估值底部的医疗板块后续投资机会如何?》) 信创板块10月13日表现亮眼,软件ETF(51523)、计算机ETF(512720)分别收涨3.15%、2.68%。今年以来计算机指数已回调超30%,板块投资性价比已凸显,在国内经济逐步复苏的背景下,板块有望迎来业绩拐点。

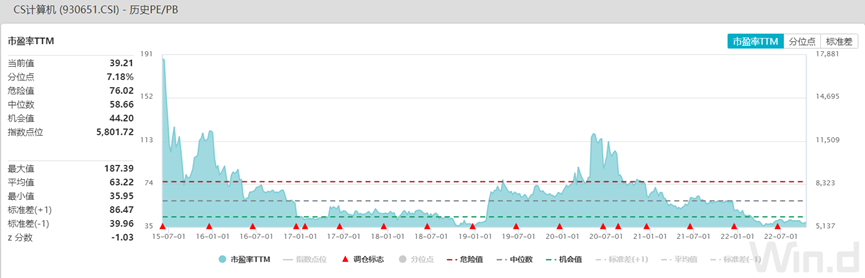

从政策端来看,9月27日,相关部门联合发布《关于开展2022年度智能制造试点示范行动的通知》。试点示范行动以智能制造优秀场景和智能制造示范工厂为抓手,以典型场景为基本要素,通过揭榜挂帅等方式推动示范工厂建设,将有利于探索智能制造最佳实践的标准化、模块化、精准化的推广路径,加快我国智能制造的发展,为我国数字经济的持续蓬勃发展提供有力支撑。 2022年三季度随着公共卫生事件消退,整体交付逐渐恢复正常,叠加二季度订单延期至三季度确认,预计2022Q3计算机将迎来单季度改善高峰;计算机板块目前估值处于历史7.18%分位,中长期来看现阶段无论从估值还是机构配置角度,投资性价比凸显。投资者可积极关注软件ETF(51523)、计算机ETF(512720)投资机会。

下跌方面煤炭板块表现较为疲软,煤炭ETF(515220)下跌了4.26%,成交金额为4.2亿元。煤炭板块10月13日的大跌,或与昨日部分煤企披露的三季报略低于市场预期有关。 煤炭ETF(515220)的前十大成分股中的山西焦煤、中煤能源分别披露三季报业绩预告,其中山西焦煤前三季度的利润同比增速为155%-167%,而中报的净利润同比增速为192%,环比出现下滑;中煤能源前三季度的利润同比增速为54.9%-71.1%,而中报的净利润同比增速为79%,也是出现了环比下滑的迹象。国盛证券指出,煤炭价格Q3均价环比下跌以及电煤长协比例的提高对煤企利润产生一定的压制是造成业绩环比下降的原因之一。10月13日这两个权重股的跌幅均超过了7%,也拖累了煤炭板块的整体表现。 对于煤炭这一周期板块而言,价格关键变量,煤炭价格自6月下旬以来持续回落,并于9月中旬触底反弹,后续煤价是否能继续走高并持续维持在高位将很大程度上决定煤炭企业的业绩变动。从基本面来看,供给端由于停、缓建煤矿复工复建手续复杂、时间长,增产难度较大,国内供给量或持续保持稳定;需求端,全国大幅降温带动冬季储煤需求提前,下游电厂增加采购规模,9月下旬中国港口协会监测沿海重点枢纽港口货物吞吐量同比增加8.1%,长江枢纽港口吞吐量同比增加10.3%。除了冬季储煤需求外,在经济下行压力较大的背景下,随着增长政策的发力,钢铁用煤的需求或进一步增强,煤炭整体的供需格局依然是偏紧的。 此外,在当前经济下行压力比较大的环境之下,煤炭企业具备高盈利的稳定和持续性,外加高现金流带来高比例分红,高分红+高股息率有望为煤企带来估值修复空间,感兴趣的投资者可关注煤炭ETF(515220)的投资机会。(详见《徐成城:全球能源困局,煤炭就算跌了还会涨》)