导语:如何看懂招股书?哪些要点是监管关注的重点?在新股上市发行扩容的大背景下,这些疑问或是投资者及拟发行企业较为关注的点。本文将重点剖析拟上市企业大客户审核背后的底层逻辑。

出品:新浪财经上市公司研究院

作者:夏虫

如何看懂招股书?哪些要点是监管关注的重点?在新股上市发行扩容的大背景下,这些疑问或是投资者及拟发行企业较为关注的点。

随着科创板、创业板注册制相继落地,北交所设立等一系列重磅利好政策推出,新股上市也在“扩容”。一方面,上市发行在提速,目前A股已上市公司扩容至将要接近5000家,另一方面,排队拟上市发行企业也在大幅上升,前三季度排队发行上市企业为926家。这或标志着我国新股发行制度改革取得了重要阶段性成果。

因此我们将推出IPO上市发行审核关键点系列解读以飨读者。本篇将重点讨论招股书中重要信息披露部分--拟上市公司客户篇。

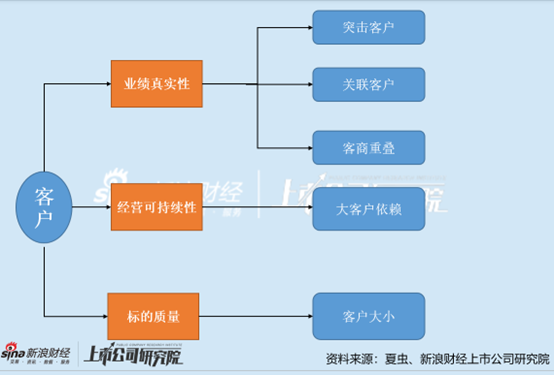

一、底层逻辑:大客户分析背后的三大原则与五大重点

对于拟发行上市的客户该怎么分析?我们从历年上市委审核的案例进行复盘发现,对于客户分析大致或基于以下三大原则:

其一,企业客户背后是收入,关乎业绩真实性;

其二,企业客户背后也关乎企业经营可持续性;

其三,企业客户背后也关乎企业上市质量。

基于以上原则,就延伸出以下五大审核重点:

第一,是否存在突击新增大客户情况,尤其需要关注出现业绩异常增长,是否存在突击业绩情形;

第二, 是否存在关联客户情况,关联客户交易占比多大,关联交易价格,关联交易条款等是否公允合理,核心关注点是否存在关联方配合做业绩如经销商压货等情形;

第三,是否存在客商重叠情况,尤其是前五大或前十大客户中,既存在为客户又为供应商情形,核心关注是否存在无实际商业背景下自买自卖情况;

第四,是否存在单一大客户依赖情形,尤其关注单一客户贡献收入或毛利占比超过50%的情形,需要关注单一客户背后是否稳定,是否存在隐藏的关联方客户,这些核心要点是否对公司经营可持续性构成重大挑战;

第五,客户质量如何,拟发行上市企业的客户是知名企业还是非知名企业,这背后反映了一定其市场竞争力强弱,也间接可以测出拟上市公司的质量如何。

需要强调是,以上仅仅是通过监管案例复盘梳理总结,仅提供参考,但并不能作为投资分析或发行上市判断的绝对依据。最终审核关注核心要点,还是要看监管要求。事实上,监管通过相关上市问答或监管规则也对发行上市的客户提出关注要点。我们通过对客户审核背后底层逻辑理解,这就或不难理解为何监管法规会如此规定。

二、涉及监管条文:强调客户真实性与客户变化原因

《公开发行证券的公司信息披露内容与格式准则第1号——招股说明书(2015年修订)》第四十四条规定,发行人应根据重要性原则披露主营业务的具体情况,需要列表披露报告期内各期主要产品(或服务)的产能、产量、销量、销售收入,产品或服务的主要消费群体、销售价格的变动情况;报告期内各期向前五名客户合计的销售额占当期销售总额的百分比,如向单个客户的销售比例超过总额的50%或严重依赖于少数客户的,应披露其名称及销售比例。如该客户为发行人的关联方,则应披露产品最终实现销售的情况。受同一实际控制人控制的销售客户,应合并计算销售额。

而在注册制下,强调了新增客户以及销售模式等披露规则。

《公开发行证券的公司信息披露内容与格式准则第41号——科创板公司招股说明书》第五十一条规定,发行人应披露销售情况和主要客户,包括:

(一)报告期内各期主要产品或服务的规模(产能、产量、销量,或服务能力、服务量)、销售收入、产品或服务的主要客户群体、销售价格的总体变动情况。存在多种销售模式的,应披露各销售模式的规模及占当期销售总额的比重;

(二)报告期内各期向前五名客户合计的销售额占当期销售总额的百分比,向单个客户的销售比例超过总额的50%的、前五名客户中存在新增客户的或严重依赖于少数客户的,应披露其名称或姓名、销售比例。该客户为发行人关联方的,应披露产品最终实现销售的情况。受同一实际控制人控制的客户,应合并计算销售额。

而《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书(2020年修订)》有关客户披露的规则与科创板基本趋同。

在实务操作中,关于发行人客户问题,监管也对中介提出相关要求。

在《会计监管风险提示第4号——首次公开发行股票公司审计》中提到,核实主要客户和供应商信息是注册会计师执行IPO审计业务一项非常重要的程序,注册会计师在核查中通常存在以下问题:

第一,未对发行人或保荐人提供的主要客户信息执行必要的审计程序以核实其真实性。

第二,未对取得的主要客户和供应商信息保持必要的职业怀疑态度,未识别出关联方或者存在异常的客户和供应商。

第三,未对审计中发现的委托采购、集合销售等名义采购、销售业务的真实性执行进一步审计程序。

在会计监管工作中,监管要求应关注注册会计师是否有针对性地执行了以下审计程序:

第一,对发行人主要客户(如前十名客户)情况进行核查,取得客户工商登记资料;根据重要性原则,对主要客户进行实地走访或电话访谈,并记录于审计工作底稿。特别注意甄别客户的实际控制人及关键经办人员与发行人是否存在关联方关系。

第二,对比历年主要客户名单,对报告期新增的主要客户核查其基本情况,必要时通过实地走访等方式核实其交易的真实性;对于与原有主要客户交易额大幅减少或合作关系取消的情况,应关注变化原因。如果注册会计师直接从与发行人有业务往来的客户处获取审计证据存在困难,在不违反《中国注册会计师职业道德守则》对注册会计师独立性相关规定的前提下,可以要求发行人以适当方式或者聘请第三方调查机构进行背景调查以帮助注册会计师获取审计证据。

第三,注册会计师应关注发行人与主要客户交易的真实性,客户所购货物是否有合理用途、客户的付款能力和货款回收的及时性。

三、问询案例:五大案例全面透视

① 、浙江控阀触发新增客户问询,具体问询原文如下:

浙江控阀的申报材料显示:

(1)公司主营业务收入报告期分别为20,860.70万元、21,554.11万元和28,766.54万元;2021年收入增速显著高于2020年,2021年收入快速增长主要以工业客户为主,核电客户收入增速相对较慢。

(2)发行人产品类型分为调节阀、开关阀、其他产品,按照应用领域可以划分为工业控制阀与核电控制阀。

(3)发行人在生产核电阀门过程中有驻厂代表进行见证以及日常巡视检查,还要接受国家技术部门的验收,存在大量的见证环节拉长了整个生产周期,客户会另外指派专员以及第三方机构进入公司,对该控制阀进行评审验收。

(4)发行人经销收入占比较低,但2021年存在一定增长,报告期金额分别为582.66万元、419.11万元和1,063.65万元。

请发行人:

(1)按工业客户、核电客户,分别说明客户数量、平均客户收入金额情况,新增、退出客户相关情况;按化工、生物医药、机械、环保等类别说明工业客户收入构成情况;结合上述内容,说明2021年工业客户收入增速显著高于2020年的原因,是否存在特殊因素导致发行人业绩短期内快速上升,结合市场空间说明发行人业绩增长的持续性。

(2)补充说明各类产品的销量、单价变动情况,不同产品之间单价差异情况,同一产品单价变动情况,若差异或变动较大请说明原因;若发行人产品单价呈下滑趋势,请说明原因及其持续性。

(3)补充说明在工业客户、核电客户的合同或协议中是否存在最低采买量、价格保护机制等可能影响发行人收入规模的特殊条款或安排情况。

(4)补充说明客户对发行人产品质量安全要求情况,是否存在合格供应商目录机制及其具体要求;说明发行人产品存在的质量安全问题情况及处理结果;结合上述内容说明对发行人收入稳定性的影响。

(5)补充说明经销收入2021年显著增长的原因,发行人经销策略会否进行调整,未来经销收入规模和占比是否将进一步增加。

请保荐人、申报会计师发表明确意见,以表格形式补充说明对客户走访及函证情况,函证相符、不符、未回函对应金额和占比情况,替代核查措施及结论。

②、华曙高科触发关联销售问询,具体问询原文如下:

根据招股说明书,(1)报告期各期,公司关联销售金额分别为1,398.73万元、1,295.89万元、769.36万元,其中向华翔医疗销售金额逐期降低,但各期末应收账款金额逐期增加;(2)2020年4月20日,3D打印研究院将其享有著作权的“EQUUSSystem立体光固化成形系统控制软件V1.00”之全部著作权、两项发明专利“三维模型的碰撞检测方法”(专利号ZL201510937549.8)、“3D打印设备及方法”(专利号ZL201610393197.9)和一项实用新型专利“铺液装置及含有该铺液装置的成型机”(专利号ZL201620539891.2)无偿转让给华曙有限。

请发行人说明:

(1)各期关联销售客户的具体销售内容、数量、均价,产品定价依据及公允性;向华翔医疗销售金额逐期降低、但各期末应收账款金额逐期增加的原因,关联销售客户各期末应收账款的期后回款情况;

(2)3D打印研究院将其享有著作权、两项发明专利和一项实用新型专利无偿转让给公司的原因及合理性,其是否从公司及实控人处获得其他利益。请保荐机构与申报会计师核查并发表明确意见。

③、欧冶云商触发客商重叠问询,具体问询原文如下:

欧冶云商申报材料显示:

报告期内,发行人向前五大供应商采购的金额占当期采购总额的比例依次为56.56%、53.31%和53.02%,对第一大供应商中国宝武的采购额占比分别为37.74%、32.57%、27.90%。报告期内,存在供应商与客户重叠的情况。

请发行人说明:

(1)天津物产瑞恒国际贸易有限公司的主营业务及主要财务数据,成立当年即与发行人合作且为发行人前五大供应商、随后又退出发行人前五大供应商的原因及合理性,前述公司的销售额与其经营状况及业绩是否匹配,发行人对其采购额占其业务的比重。

(2)报告期各期对前五大供应商采购的主要钢材品种、数量、金额及采购价格,采购价格与公开市场报价是否存在差异。

(3)针对供应商与客户重叠的情况,补充说明相互采买钢材的种类、规格、金额、数量、价格及毛利率等情况,互相采买同种类规格钢材的原因及合理性,相关价格与公开市场报价是否存在差异、毛利率是否处于合理水平。

④、丰安股份触发对单一客户依赖的风险,具体问询原文如下:

根据申报材料及公开材料,发行人客户集中程度较高,2019年至2021年向第一大客户沃得农机及其关联方的销售金额分别为3551.08万元、7486.55万元、9044.28万元,占当期主营业务收入比例分别为46.92%、61.81%、59.24%。

(3)单一客户依赖的相关风险揭示。请发行人:①补充披露发行人开拓新客户方面采取的主要措施及报告期内的执行效果;结合发行人产品的定制化情况、客户集中度情况、在手订单情况、现有的人力资金及产能等资源要素情况、主要客户对于供应商的考核周期等情况充分说明发行人在开拓新客户方面是否存在障碍,是否对于现有客户存在重大依赖。②结合发行人所处行业的市场前景、竞争对手、营销策略、自身竞争优势、疫情影响情况等,说明与沃得农机及其关联方业务合作是否具有稳定性及可持续性,是否存在被替代风险,是否对持续经营能力构成重大不利影响,发行人有何应对措施,相关风险是否充分披露。

⑤、五新隧装的大客户刚成立不久,也引起问询关注,具体如下:

五新隧装申报材料显示,盐城良工外贸有限公司成立次年即成为主要客户。根据公开发行说明书,2017年11月成立的盐城良工外贸有限公司于2018年进入公司前五大客户。请发行人:

①补充披露报告期各期贸易商客户的名称、销售金额、合作模式、定价策略、最终销售情况及期末存货情况,收入确认是否符合企业会计准则的规定。

②向前十大终端客户与贸易商客户销售主要产品类型、单价、数量及金额,定价方法和毛利率是否有较大差异。

③补充披露公司与各类客户之间的结算模式,是否存在返利,如有,说明返利政策、各期金额及会计处理。

④说明报告期内发行人部分客户刚成立不久、注册资本较小(如有)即与发行人合作且合作金额较大的原因,补充披露上述客户的成立时间、注册地址、股东结构、注册资本等,上述客户与发行人、发行人董监高、其他核心人员、实际控制人、主要股东及前述人员的关联方是否存在关联关系或其他利益安排。