出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

今年是我国A股资本市场试点注册制的第四年。过去三年,从科创板试点注册制,到创业板存量市场引入注册制,再到北交所开市并试点注册制,资本市场的枢纽作用进一步强化,成绩斐然。

Wind显示,2018-2021年,A股IPO成功上市项目数量分别为105家、203家、434家、534家,合计募集资金额分别为1378.15亿元、2532.48亿元、4792.94亿元、5426.43亿元,增长迅速。

据安永报告,今年前三季度我国A股资本市场已经成为全球最活跃的资本市场,这与注册制的推进密不可分。

今年前三季度A股IPO项目为307家;合计募集金额4370亿元,同比增长15%。其中,科创板、创业板IPO项目募集资金额分别为2106.08亿元、1458.2亿元,合计3564.28亿元,占A股IPO募资总额的81%。由此可见,注册制是资本市场的主要动力来源。

根据wind数据统计,科创板的募资主要投向半导体、技术硬件与设备、新材料、新能源等“硬科技”实体企业领域。创业板的募资主要投向材料、技术硬件与设备、制造业等实体领域。

由此可知,注册制的改革,将资本市场的“活水”进一步导入具备硬科技属性或具有创新领域的实体经济企业,更好地发挥了资本市场的枢纽作用,促进资本、科技与实体经济高水平循环,加快形成推动高质量发展的新动能。

科创板坚守“硬科技”定位

注册制下,资本市场对实体经济的支持不仅体现在数量上,也体现在项目质量上。对拟登陆科创板的企业,监管部门坚守“硬科技”定位,限制金融科技、模式创新企业在科创板发行上市;禁止房地产和主要从事金融、投资类业务的企业在科创板发行上市。对拟登陆创业板的企业,监管部门严格把关拟IPO企业的创新性及成长性。

以证监会及派出机构、交易所、协会等监管主体或自律组织,为资本市场、实体经济、科技创新的高质量快速发展保驾护航。

具体到科创板定位,可以简单归纳为“1+1+4+5”。第一个“1”是科创板支持的行业;第二个“1”是科创板支持的方向;“4”是指4项一般性评价指标;“5”是指在不满足4项一般性特殊指标的情况下,可以参考的5项例外评价指标。

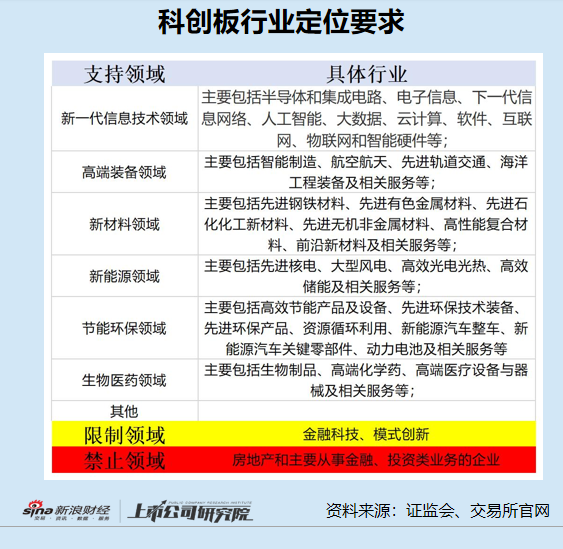

首先看科创板支持的行业。《上海证券交易所科创板企业发行上市申报及推荐暂行规定(2021年4月修订)》(下称《暂行规定》)第4条规定:申报科创板发行上市的发行人,应当属于7类行业领域的高新技术产业和战略性新兴产业(详见下图)。科创板还列举了行业“黑名单”:限制金融科技、模式创新企业在科创板发行上市。禁止房地产和主要从事金融、投资类业务的企业在科创板发行上市。

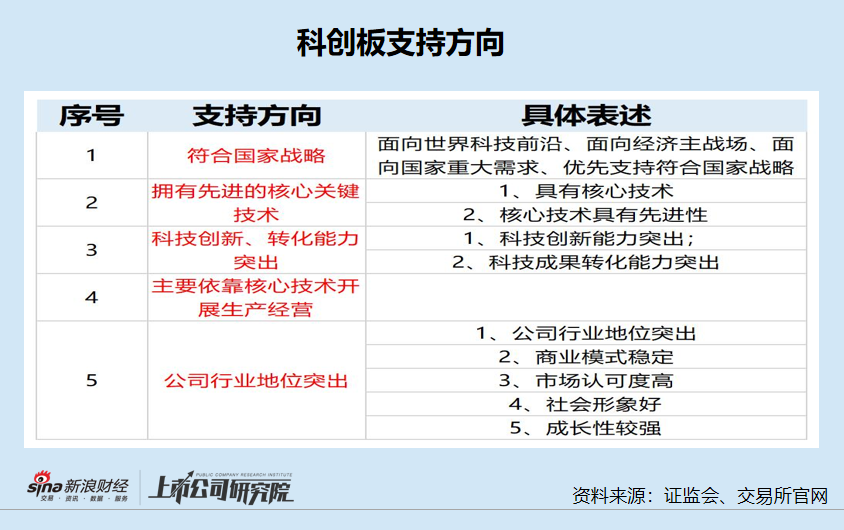

再来看科创板支持的方向。根据《暂行规定》第三条规定及《科创板首次公开发行股票注册管理办法(试行)》第三条规定,科创板支持的方向可以细分为:符合国家战略;拥有先进的关键核心技术;科技创新、转化能力突出;主要依靠核心技术开展生产经营;公司行业地位突出、商业模式稳定、市场认可度高、社会形象良好、成长性较强。

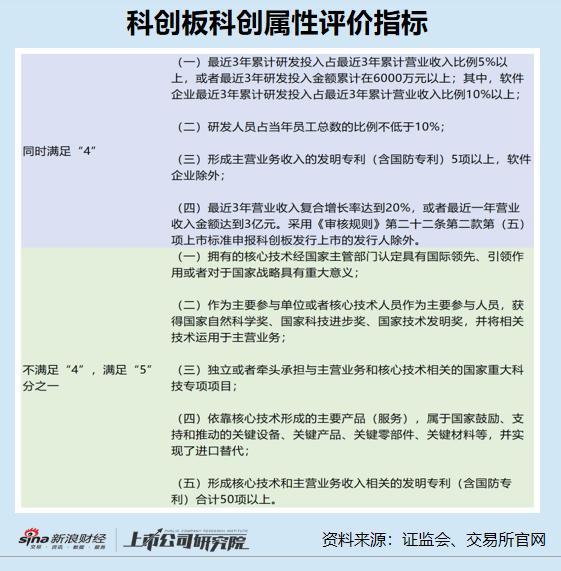

4+5”是指评价科创属性的具体指标。其中“4”是指科创板企业必须同时满足的四项条件(也称一般性评级指标);“5”是指在不满足“4”(一般性评价指标)的情况下,满足5项条件之一即符合科创属性评价(见下图)。

上交所发行上市审核中,按照实质重于形式的原则,着重从以下方面关注发行人的自我评估是否客观,保荐机构的核查把关是否充分并作出综合判断:(1)发行人是否符合科创板支持方向:(2)发行人的行业领域是否属于所列的行业领域:(3)发行人的科创属性是否符合相关指标要求;(4)如发行人的科创属性未达到相关指标要求,是否符合本规定要求的科技创新能力突出情形;(5)上交所规定的其他要求。

由此可见,上交所的审核思路与“1+1+4+5”基本吻合。

资料显示,自2019年7月开板以来,科创板共有13家企业直接被否,其中因科创属性存疑被否的有9家,比例高达69.23%。2019年7月以来,共有17家拟IPO企业过会后却终止注册,1家不予注册,12 家是因为科创属性存疑,占比67%。

综上,科创属性可以说是科创板IPO企业的基本属性。证监会、上交所既通过高效的审核为资本市场带来许多“硬科技”企业,做强了实体经济;又通过严格把关,确保了科创板的成色。

纳瑞雷达:市场空间及成长性是否符合科创板要求?

在注册阶段,被证监会问询三轮的IPO企业比较罕见,而纳睿雷达便是极少数之一。

招股书显示,纳睿雷达的主营业务是提供全极化有源相控阵雷达系统解决方案,主要产品有X波段双极化(双偏振)有源相控阵雷达及配套的软硬件产品,目前主要应用于气象探测领域。

纳睿雷达客户主要是各地气象部门,目前公司产品尚未受到中国气象局的大规模部署,主要依靠于各地气象局推动建设,因此公司产品市场空间受行业政策和各级财政预算影响较大。其中,公司来自广东省内气象部门的收入占比高达9成以上。

2018-2020年、2021年上半年,纳睿雷达分别实现营业收入0.01亿元、1.05亿元、1.31亿元,同比分别增长10852.57%(2019年)、25.09%(2020年)。

不过,纳睿雷达收入确认受到了官媒及监管部门的质疑。据新华社旗下媒体《上海证券报》的三篇跟踪报道,纳睿雷达在2020年底和2021年6月底这两个关键的会计节点存在突击确认收入的嫌疑。

据上述媒体报道及公司第三轮审核问询函回复(交易所问询阶段),2020年10月26日,纳睿雷达中标了惠州市气象局惠州新一代天气雷达设备购置安装及软硬件项目,中标金额为3723万元(2020年确认收入3210.23万元,占到公司当年总营收13128.74万元的24.45%),双方于2020年11月5日签订合同。惠州市气象局项目的4台雷达分别于2020年11月26日、11月27日、11月30日及12月16日进行安装调试。

纳睿雷达披露,惠州市气象局于2020年12月27日组织召开了初步验收会确认项目第一阶段建设和运行满足合同要求,同意通过初步验收并出具了初步验收报告;同日召开了系统验收会确认项目的建设和天气观测业务试运行达到系统验收条件,同意通过系统验收并向公司出具了系统验收报告。

一天完成初步验收和系统验收,是否符合会计准则的规定?是否符合行业惯例?

据上述媒体获得的惠州新一代天气雷达设备购置安装及软硬件招标文件,初步验收标准一栏明确写道:中标方在第一阶段3台X波段双偏振相控阵天气雷达运送到采购方指定地点,并完成设备的架设、安装和调试并试运行1个月(此为初步验收时间,规定终期验收时间为运行2个月),中标方书面向采购方提出初步验收申请,采购方接到申请后5个工作日内组织人员对雷达系统进行初步验收,并在7个工作日内出具初步验收报告。

需要指出的是,系统验收和初步验收、终期验收不是一个概念,关键是看系统验收是否能够达到确认收入的条件。

无独有偶,2021年6月29日,广东佛冈县X波段双极化相控阵天气雷达项目完成安装。6月30日,上述项目完成系统验收,纳睿雷达在同一天确认收入。从项目完成安装到验收再到确认收入,纳睿雷达只花了1天时间。

证监会在注册阶段的三轮问询中都提及收入确认的合理性问题。由此可见,收入确认问题是公司过会近8个月后难以拿到注册批文的重要原因。

收入确认的合理性关乎拟IPO企业会计基础的规范性、财务数据的真实性及内部控制的有效性,属于IPO的实质性障碍。

事实上,纳睿雷达的市场空间及未来成长性也存在一定质疑。

招股书显示,公司X波段双极化(双偏振)有源相控阵雷达产品主要应用于气象探测领域,但目前尚未在国内形成规模化应用,且气象探测应用领域市场空间有限。

据上述媒体报道,本世纪初,中国气象局开始关注相控阵技术,863重点项目及行业专项涉及S (波长约10cm)、C (波长约5cm)、X (波长约3cm)三个波段。中国天气雷达网新一代雷达主要的布网型号是3种S波段、4种C波段,纳睿雷达主打的X波段雷达在这个网络中作为补充型号,也就是气象局说的“补短板”。

根据《科创板首次公开发行股票注册管理办法(试行)》第三条之规定,科创板优先支持具有较强成长性的企业上市。

成长性较强的一个前提是市场空间大,而纳睿雷达市场空间较为受限。

纳睿雷达坦言,如果公司产品的竞争力不及其他应用领域的竞争对手,不能顺利拓展其他应用领域的市场份额,则可能对公司的未来业绩成长产生重大不利影响。