出品:新浪财经上市公司研究院

作者:昊

9月29日,万润新能以299.88元/股在科创板挂牌交易。凭借2021年量价齐增的难得大好形势,公司发行市盈率达到75.25倍。

上市首日,公司股价报收于217.14元,破发幅度达27.59%,众多中签的机构投资者和普通散户损失惨重。今日,公司股价继续下跌,截至收盘再跌5.89%。

除了高估值发行外,业绩增速的可持续性和核心竞争力存疑等公司基本面方面的问题,也是万润新能上市后股价“无抵抗”式下跌的重要因素。

2019和2020连续两年业绩下滑后,万润新能在2021年、也就是上市前一年赶上了磷酸铁锂产业大发展,量价齐增之下,公司业绩迎来爆发。不过,公司盈利能力和市场份额却悄然出现了下滑。

同时,巨大的赚钱效应也吸引了大量资本进入,机遇背后危机潜藏。万润新能通过天价IPO以解资金困局,但“戴维斯双击”的增长逻辑已经面临重大考验。

业绩大增背后 市场份额和利润率双下滑

万润新能主营业务是磷酸铁锂的研发、生产和销售,产品主要用于制造锂电池的正极材料。由于相比三元材料具有更高的安全性和显著的成本优势,下游需求带动磷酸铁锂产业在2021年迎来爆发式增长。

2021年,万润新能实现营业收入22.29亿元,一改过去两年连续下滑的态势,同比增长224.0%,归母净利润3.53亿元,在连续两年亏损后实现盈利。

今年上半年,受益于行业高速发展,万润新能营业收入33.95亿元,实现净利润4.94亿元,公司收入和利润再次双双大涨。

2021年,万润新能磷酸铁锂销量约4万吨,同比增长113%,单吨售价为5.42万元,同比增长64%。量价齐升是万润新能业绩爆棚的最重要因素。

不过,靓丽业绩背后,一些不利的迹象正在浮现。

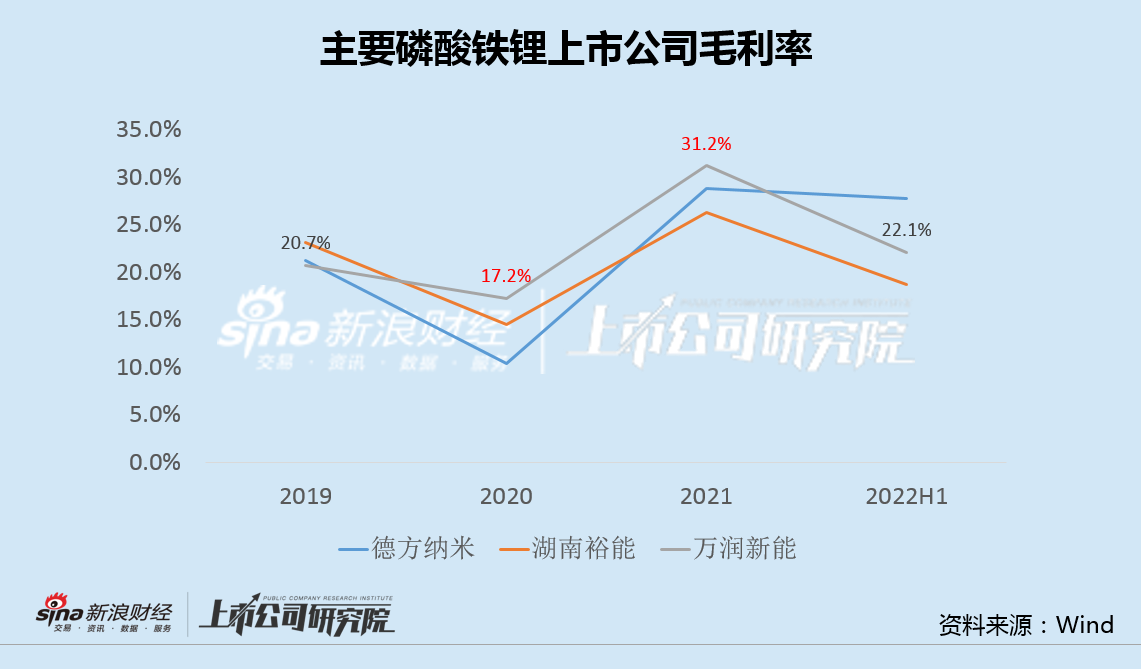

2020和2021年,万润新能以17.2%和31.2%的毛利率位居主要磷酸铁锂材料上市公司前列。今年上半年,万润新能毛利率跌至22.1%,大幅下滑9.1个百分点,跌幅在几家公司中最大。

不光盈利能力大幅下降,公司市场份额和排名在日趋激烈的竞争中同样处于下滑趋势。

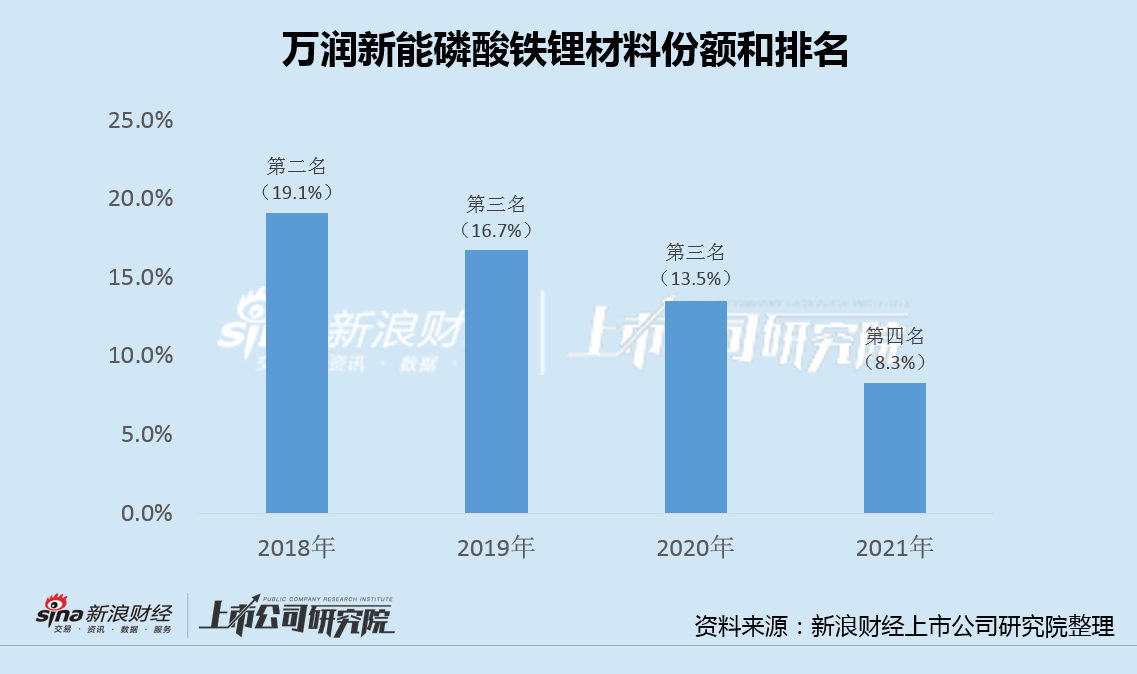

统计显示,2018年至2021年,万润新能磷酸铁锂材料市场份额分别为19.1%、16.7%、13.5%和8.3%,份额排名依次为第二、第三、第三和第四名,市占率和排名均呈现逐年下滑的态势。

由此可见,万润新能2021年的业绩爆发完全得益于行业的大发展,公司在行业内竞争中并未体现出过人的优势。

更重要的是,磷酸铁锂行业的竞争格局已经出现了恶化趋势,产能过剩已成业内的新忧虑。

产能过剩忧虑已现 天价IPO以解资金困局?

磷酸铁锂电池装机的快速回暖,自然吸引了更多资本的涌入。

去年7月,德方纳米年产4万吨纳米磷酸铁锂项目在曲靖投产,该项目总投资10亿元,项目从1月开工至7月试产仅6个月。到2021年底,德方纳米磷酸铁锂产能达12万吨,规划中的产能更是超过20万吨。

另一家上市公司长远锂科也发布公告称,全资子公司长远新能源拟投资建设年产6万吨磷酸铁锂正极材料项目,总投资约20.88亿元。

业内扩产不胜枚举。更为关键的是,由于磷化工企业能够在提升磷矿石附加值的同时,实现巨大的成本优势,因此也纷纷跨界入局,涉足磷酸铁锂业务。

据不完全统计,磷化工龙头云天化计划斥资72亿元在云南安宁投建年产50万吨磷酸铁电池材料前驱体及配套项目;湖北宜化与宁德时代合作,共同建设及运营年产30万吨磷酸铁项目;川恒股份与欣旺达合作,将建设年产60万吨电池用磷酸铁生产线;新洋丰计划建设年产20万吨磷酸铁及上游配套项目。

据电池中国不完全统计,2021年,中国市场磷酸铁锂材料在建、规划项目产能超过300万吨,叠加今年1-9月新规划的项目,国内企业规划到2025的合计产能已接近600万吨,远超2025年市场需求。

磷酸铁锂电池强劲的市场表现,也让万润新能不断加码。

2020年末,公司新增转固13条磷酸铁锂产线,使得2021年自产产能同比提升70.30%;2021年末,又对湖北宇浩锂离子电池材料项目和安庆德润磷酸铁锂新能源正极材料项目加大了投放力度。

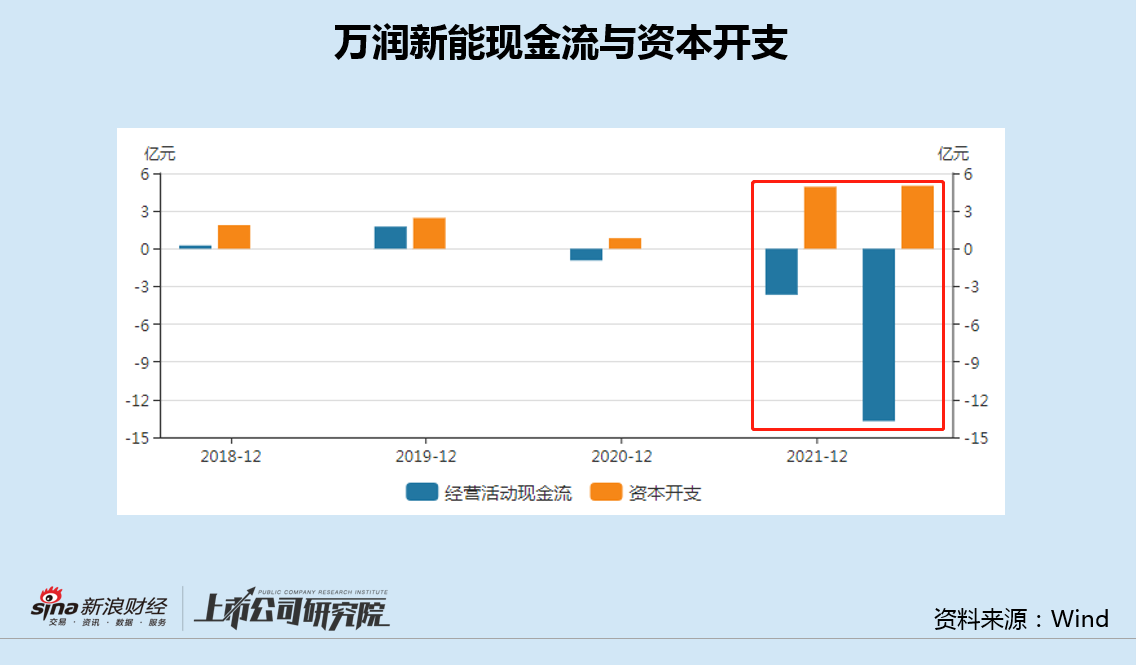

近年来,万润新能资本开支持续大于经营活动现金流,特别是2021年以来,两者背离现象越发明显,仅今年上半年经营性现金净流出额就超过了13亿元,公司资金链日趋紧张。

此外,截至2022年中,万润新能尚有各类有息负债余额超24亿元,上半年财务费用0.33亿元,相比去年同期0.11亿元,同比增幅高达200%。

万润新能本次以299.88元/股的高价,发行2130.38万股,募资资金63.89亿元,用于建设宏迈高科高性能锂离子电池材料项目,以及湖北万润新能源锂电池正极材料研发中心项目,进一步扩张产能。

相比于15亿元的计划募资额,以天价发行的万润新能,IPO超募达3倍之多。

有了多募的近50亿元,万润新能的资金链是可以暂时喘口气了,然而背后无数的投资者,只能默默承受所付出的巨大代价。