从亏损55亿到净赚4.9亿,迪丽热巴带货的蕉下再战港股 | IPO

来源: 野马财经

“防晒第一股”要来了?

俗话说,抓住女人就抓住了市场,这个道理亘古不变。现在,“嗜白如命”的女人,把防晒服饰品牌蕉下送上了IPO。

10月10日,蕉下控股有限公司(下称“蕉下”)再次向港交所递交《招股书》,继续向资本市场发起冲击。募集资金用于扩展产品、提升产品开发能力、拓展全渠道销售和分销网络、提升数字化运营,以及进军海外市场并寻求收购及投资。

蕉下是由两位85后男性创立,虽然诞生时间才10年,但已经是一个半年营收就超22亿元的防晒服饰品牌。

截至2022年6月30日,蕉下总营收22.1亿元,同比2021年上半年12.19亿元增长81.3%;净利润为4.9亿元,实现扭亏为盈。凭借爆款“小黑伞”出圈,夫妻档助阵,蕉下此番能顺利上市吗?

中国第一大防晒服饰品牌

从亏损55亿到盈利4.9亿

蕉下创建于2012年,“蕉下”一词,取自“芭蕉叶下”,代表公司的创立初衷是满足年轻女性消费者对户外防晒的需求。哪个女人不想白?蕉下正是切中女性消费者这一痛点。

2013年,蕉下推出第一款防晒产品双层小黑伞成功破圈,成为“她经济”风口起飞的又一代表。此后,该品牌以图案设计新颖、差异化定位在国内雨伞行业中占据一席之地。

2017年,蕉下试图摆脱对伞具产品的依赖,开始推出防晒赛道中的服装配饰品类产品,如袖套、帽子等。2019年进一步扩展至防晒服、口罩等配饰,并保持2-3个月上新的速度。

据一名自称是蕉下招商加盟的工作人员介绍,“蕉下现在产品品类很多,除了防晒衣、伞、帽、鞋子、裤子,还有涉猎其他品类。目标是像小米一样,围绕粉丝群体打造个蕉下之家。”

图源:微信截图

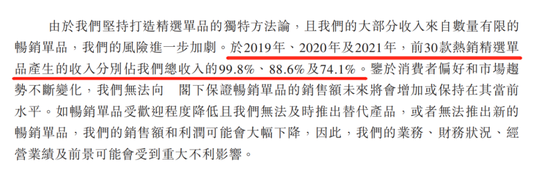

不过,蕉下的产品线虽然丰富,但营收对单一产品的依赖却很强。2019-2021年,其前30款热销精选单品产生的收入分别占其总收入的99.8%、88.6%及74.1%。

图源:《招股书》

而在C端,谈到蕉下的产品,很多消费者对它的第一印象就是贵。

蕉下的伞具售价较其他品牌高出数倍,并且KO霸占国内伞界老大位置几十年的天堂伞。在天猫口袋伞热销榜单中,蕉下的“花花伞”排名第一,售价约204元。而位列第四的天堂伞产品售价不到50元。

不止伞,蕉下其他产品售价也不低。在其天猫官方旗舰店,最畅销的防晒衣经典款售价209元,防晒帽“贝壳帽”售价179元,热销口罩售价79元,远高于市场同类产品的价格。

上述蕉下招商加盟的工作人员介绍,蕉下一般的利润空间在20-30%,甚至可以更多,以特价款背心内衣为例,加盟合伙人从蕉下拿货仅需50元,但是卖的时候是129元包邮,获利1.5倍。

图源:蕉下招商加盟工作人员

但即便是贵,仍然有不少消费者愿意为蕉下买单。

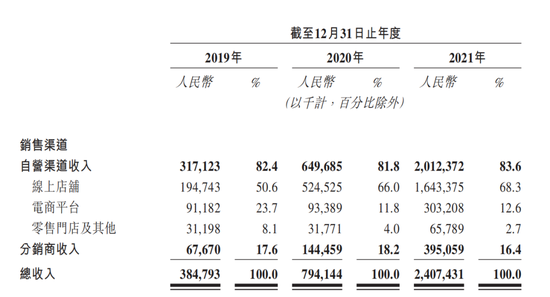

从销售渠道看,近80%的销售额来自线上电商店铺,特别是对天猫旗舰店的依赖这一状况依然没有改善。并且,蕉下天猫旗舰店在2019-2021年的复购率分别为18.2%、32.9%及46.5%。

《招股书》显示,蕉下主要销售渠道之一天猫旗舰店的期内付费客户总数由2019年的100万人增至2020年的300万人,2021年增至750万人,同比翻番。今年上半年,天猫旗舰店付费客户总数则从2021年同期的450万人增加至550万人,客户群体不断增长。另据“灼识咨询”数据,以2021年总零售额及在线零售额计,蕉下均为中国第一大防晒服饰品牌,市场份额分别为5%及12.9%。

强大的市场需求下,蕉下近三年的营收和净利润都保持了较高增长。

《招股书》显示,2019年-2021年,蕉下的营收分别为3.8亿元、7.9亿元和24.1亿元,年复合增长率为150.1%;同期非国际财务报告准则经调整净利润分别为1968万元、3941.2万元及1.36亿元,年复合增长率为162.6%。

蕉下能取得如此成绩,与其在产品层面转型做高毛利品类脱不开关系。

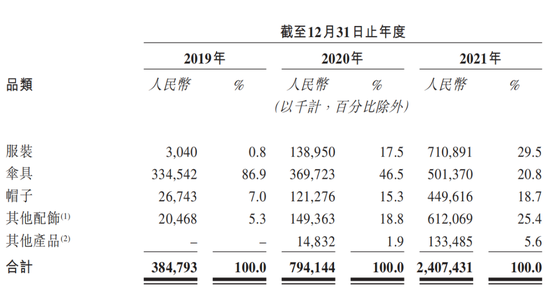

《招股书》显示,蕉下原本主打的防晒伞具品类营收占比一路下滑,从2019年的86.9%降至2021年的20.8%。反而是2019年营收占比仅有0.8%的服装品类,在2021年成了第一支柱品类,营收占比达到29.5%。另外,墨鏡、口罩、披肩、袖套及手套等等配饰系列的营收占比从2019年的5.3%升为2021年的25.4%,成为第二支柱品类。

图源:《招股书》

从毛利率上看,帽子、墨镜等其他配饰的毛利率比伞具高出不少。帽子品类的毛利率在三年间增长了12%,高达67.3%;墨镜、口罩、披肩等其他配饰的毛利率达61%。

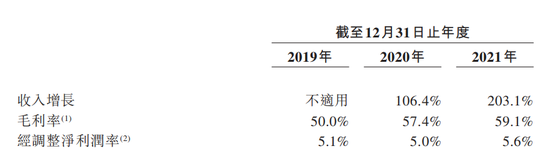

而从伞具拓展至更多毛利更高的品类,使得蕉下的整体毛利也在往上走。2019年-2021年,蕉下的毛利率分别为50%、57.4%、59.1%,两年时间提升9.1%,2021年超过了瑜伽裤品牌lululemon 57.7%与李宁53%等一众潮流品牌的毛利率。

图源:《招股书》

不过,虽然营收和毛利率有所增长,同期亏损也在加大,2019年、2020年及2021年,蕉下净亏损额分别为2300万、7.7万及54.7亿。

至于调整前后财务数据变化较大的原因,蕉下称主要是由于估值的增加,导致可转换可赎回优先股的公允价值增加,但上市后,这部分负债将自动转换为普通股,重新分类为权益。

对于上半年盈利4.91亿元的原因,蕉下称,其中2022年录得“可转换可赎回优先股”的公允价值变动收益1.56亿元,占比为31.7%。预期后不会发生进一步“可转换可赎回优先股”的公允价值变动。

重营销轻研发,依赖线上渠道

代工模式存隐忧

线上渠道为蕉下的主要吸金来源,2021年占营收比68.3%。而2019-2021年,蕉下的线下零售门店数量分别为39家、42家、66家。2022年上半年,增至99家,覆盖全国34个城市。

图源:《招股书》

从收入看,线上店铺及电商平台产生的收入由2021年上半年的9.83亿元增加73.8%至2022年上半年的17.08亿元。

由于对线上渠道的依赖,因此蕉下特别看重线上营销。陈乔恩、迪丽热巴、欧阳娜娜、唐嫣、王子文、陈伟霆、陈乔恩等都曾是蕉下的带货“大军”。此前,蕉下又签下了当红小花赵露思作为品牌代言人。

另外,蕉下还非常注重在小红书、抖音、微博等社交平台的种草,其频繁登上李佳琦、罗永浩等大主播直播间。根据《招股书》,2021年,蕉下与超过600个KOL(关键意见领袖)合作,其中超过199个KOL拥有超百万关注者,为蕉下带来45亿浏览量,进一步引导用户作出消费决定。

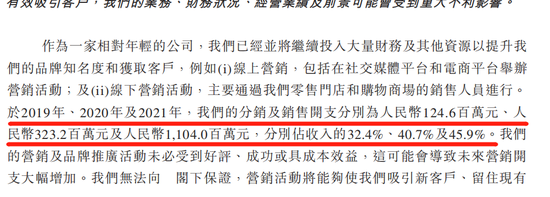

2019年-2021年,蕉下分销及销售开支分别为1.25亿元、3.23亿元、11.04亿元,分别占当年收入的32.4%、40.7%、45.9%。其中,广告及营销开支分别为3691.7万元、1.19亿元和5.86亿元,2021年较2020年暴增392.43%,已经超过了当年伞具5亿元的营收规模。

图源:《招股书》

不过,2021年,蕉下广告和营销开支占收入比例为23%,这一数据在今年上半年已大幅降至11.9%。对此,蕉下称,营销费用占比减少主要得益于蕉下丰富的经典产品组合势能不断发挥品牌效应,同时开发触达更多用户的销售和营销渠道,也推动着整体营销效益的提升。

然而,依附“线上走红”的蕉下产品,也受到消费者的质疑。

有消费者在社交平台吐槽蕉下营销下的定价问题。“蕉下超轻马丁靴双十一用了红包凑了满减也得259元买的,在李佳琦直播间的最低售价为99元。”价格弹性过大。

图源:小红书

艾媒咨询首席分析师张毅称,“消费者希望的应该是这个产品的平均指导价,或者是相对比较中性的价格,而不是买完以后在其他渠道看的更低的价格,会产生被坑了的感觉,这样不利于消费者对品牌的口碑认知。”

但蕉下招商加盟的工作人员称,“蕉下是有控价的,保障大家利益,不然乱套了……”

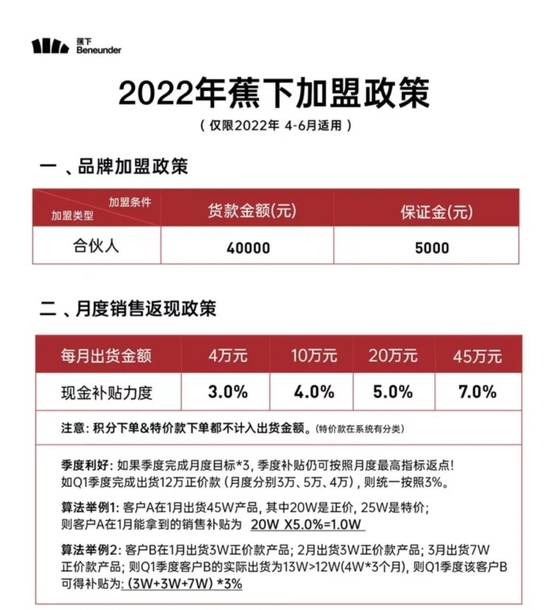

除了引入流量明星,当下,蕉下也在大力招募合伙人。

据上述工作人员介绍,合伙人的加盟平常是4w货款+5k保证金,近期开始做的活动是3.5w货款+5k保证金 ,另外前50名送888元。这部分金额会充值到相应的下单系统里面,随意拿货,货款扣直接从充值的金额中扣除。

图源:蕉下招商加盟工作人员

值得一提的是,除了超高的广告费用之外,蕉下居高不下的分销及销售开支与蕉下的业务模式也有关系。

《招股书》中介绍,蕉下采用OEM模式。即代工,蕉下将所有生产外包予合约制造商,由其加工自行购买的原材料并向公司提供成品。2019年-2021年,蕉下销售成本分别为1.92亿元、3.38亿元和9.86亿元,分别占总收入的49.3%、42%及40.3%。

对此,该公司招商加盟的工作人员直言,“工厂重要吗?我们品类这么多,全部自己工厂量产您也不信吧,疫情期间很多公司亏损倒闭,想活着肯定要降低高资产投入的。代工厂是有的,核心技术在总部。我们工厂也是有品控部采购部严格把关的。另外代工厂也只有代理制造权,没有销售权,蕉下所有产品只从总部这里销售。我们也不会把宝全压一家工厂……”

《招股书》显示,2019年-2021年,蕉下研发开支分别为1990万元、3590万元、7160万元,占收入的比重分别为5.2%、4.5%、3%,逐年走低。

张毅表示,“OEM模式好处在于更轻资产一些,企业可以把精力放在营销上。但坏处是研发能力会弱一些,未来市场竞争能力不强,很容易被竞争对手拷贝。从财务数据来看,这家企业研发投入确实也非常低。当营销费用不足以大力支撑的时候,消费者会马上转投对手。”

IPO前夕兄弟档变夫妻档

冲击“城市户外”第一股?

蕉下的创始人马龙和林泽才分别为33岁和37岁。这意味着,马龙22岁就已经开始创业了。

马龙2011年自中国华东理工大学取得高分子材料与工程学士学位,2012年,从香港理工大学辍学创业,与林泽共同打造蕉下。林泽曾任职于一家主要从事通信系统技术研发的公司。

据《招股书》,深圳减字科技有限公司(下称“减字科技”)为蕉下的主要经营附属公司及蕉下中国其他附属公司的控股主体。2014年4月18日成立,注册资本为60万元,由马龙及林泽各自持有50%股权。

图源:淘宝

作为防晒第一品牌,蕉下自然不乏资本圈知名机构的加持。目前,减字科技先后获得3轮融资。2014年10月获得红杉资本数百万美元的A轮投资;于2015年年底获得基石资本数千万人民币的B轮融资;2021年4月获得蜂巧资本股权融资,具体交易金额目前尚未披露。

值得关注的是,去年10月份后,马龙及林泽各自的配偶“入局”蕉下。

重组完成后,马龙及其配偶王盈盈合计持有减字科技34.62%,林泽及其配偶黄程程合计持有减字科技34.15%。在此之前,马龙及林泽各自持有减字科技31.1%和29.94%的股权比例。

以感情为联系、且股权均分的夫妻档、兄弟档企业,虽然在创业期可以利用双方人力资本、社会资本、货币资本,奠定创业,甚至发展的基础。但是有合就有分,夫妻因爱而恨,兄弟反目也是人间常态,企业规模不大时,社会影响和个人影响都较小,但当这类企业发展壮大后可能就会引发一场地震。

资本市场上,因兄弟阋墙或夫妻决裂而对簿公堂,甚至反目成仇的案例并不在少数。真功夫创立时蔡达标和小舅子潘宇海股权均分,各占50%。后纠纷不断,“家斗”的内耗也让真功夫的上市计划搁浅。

蕉下从兄弟档变成两对夫妻档,四人同台唱戏,未来又会讲出什么故事?

此外,蕉下还面临自我定位不清晰和转型探索的现状。

虽然消费者对蕉下的认知是防晒品牌,但蕉下在《招股书》中称,防晒只是自己探索城市户外生活方式的起点,未来重点是鞋服市场和城市户外市场,并将自己定位为城市户外品牌。

城市户外横跨休闲鞋服和户外功能鞋服两个领域。蕉下在《招股书》透露,其大部分收入来自数量有限的畅销单品,且鞋服行业竞争高度激烈。目前,包括探路者(300005.SZ)、花花公子、骆驼、木林森(002745.SZ)等企业早已布局城市户外产品,也已进军防晒领域。如果蕉下想在这一市场占据更多的市场份额,IPO或许只是一个开始。

你用过蕉下的产品吗,感觉怎么样?