来源:全球财说

作者:潘妍 林洛栩

出品:全球财说

7月23日,三湘印象(000863.SZ)发布了2020年半年度报告。

净利重挫8成 文化业务无推进

2020年上半年,三湘印象实现营业收入4.94亿元,同比增长-66.22%;归属净利润7446.27万元,同比增长-80.57%;扣非净利润2721.11万元,同比增加-86.43%。

图片来源:三湘印象2020年度半年报

对比历年的年报来看,过去几年三湘印象业绩一直持续下降。

资料显示,三湘印象业务涵盖文化、房地产两大业务板块。

随着“文化+地产”的大潮,2015年上市公司也开始谋求转型,以19亿元溢价18.64倍收购观印象100%股权,并更名为“三湘印象”,名字不太地产,文化也不见起色。

在业绩对赌期2015年-2018年中,观印象实现归属净利润分别为1.02亿元、1.25亿元、1.3亿元、2761.17万元,均未完成业绩承诺。

随后,2018年三湘印象计提商誉减值11.54亿元。

2016年-2018年,三湘印象在经过2016年业绩爆发式增长以后逐年下滑,营业收入分别为67.05亿元、24.74亿元、16.33亿元,同比增加1190.63%、-63.10%、-33.99%。

同时,2018年三湘印象归属净利润出现亏损,为-4.56亿元。

2019年刚有起色,营业收入同比增长21.71%后,2020年受疫情影响再次下滑。

半年报称,2020年上半年受新冠疫情影响,地产项目交房结转收入较上期减少,三湘印象营收净利再次陷入了双双下降的局面。

具体来看,房地产销售实现营业收入3.00亿元,同比减少33.70%,营收占比60.62%;文化演艺实现营业收入1.29亿元,同比增加24.19%,营收占比26.16%。

截至2020年6月30日,三湘印象收购观印象形成的商誉仍有2.52亿元。

对于主营业务房地产销售收入的减少,三峡印象解释称因项目交房周期影响,本报告期部分项目交房结转收入较上年同期结转减少。

2020年上半年,三湘印象主要销售的项目有6个,合计销售金额为30.17亿元。上海项目销售的确火爆,但质量问题也随之被曝光。

此前,杭州三湘森林海尚的购房业主便公开控诉称,小区楼盘实际装修与前期宣传效果存在巨大差异,据了解该小区为三湘印象的高端住宅项目。

半年报显示,截至2020年6月30日,三湘印象名邸项目签约金额29.51亿元,为上半年公司的现金流贡献了不小,经营性现金流同比增高了96.13%至28.33亿元。

土储余额不足 负债增长去化难

需要注意的是,三湘印象土地储备严重不足,仅一块土储在房地产企业很少见。

目前,三湘印象的累计土储只有三湘森林海尚城(河北燕郊)16-19地块,剩余可开发建筑面积为73.52万平方米。

有报道称,三湘印象的河北燕郊土储实际上已进入了开发阶段,但也有业内人士评价称,该项目位置非常偏僻,距离燕郊核心地段较远,基本上就是“村里冒出的楼盘”。

《全球财说》查询地图发现,三湘印象燕郊售楼处距离北京通州区万达广场有32公里车程,即便是距离正在筹划中的22号地铁延长线燕郊镇站,也还有13公里的距离。但从最新消息看,燕郊三湘距离地铁沿线的高楼站会更近一些。

三湘印象土储多年无进展,仅凭借该块维持业绩或是突围,难度不小。

半年报显示,随着项目逐步推进,未来在深耕上海房地产市场的同时,将积极参与长三角、京津冀、粤港澳大湾区三大城市群开发建设。

但是,即便在土地储备无推进的情况下,三湘印象的负债率便已居高不下,并且2020年上半年再次攀升。

截至报告期末,三湘印象负债总额为97.56亿元,资产负债率63.34%。2019年末,其负债总额为71.27亿元,半年增加近30亿元,直接导致资产负债率提高7.78个百分点。

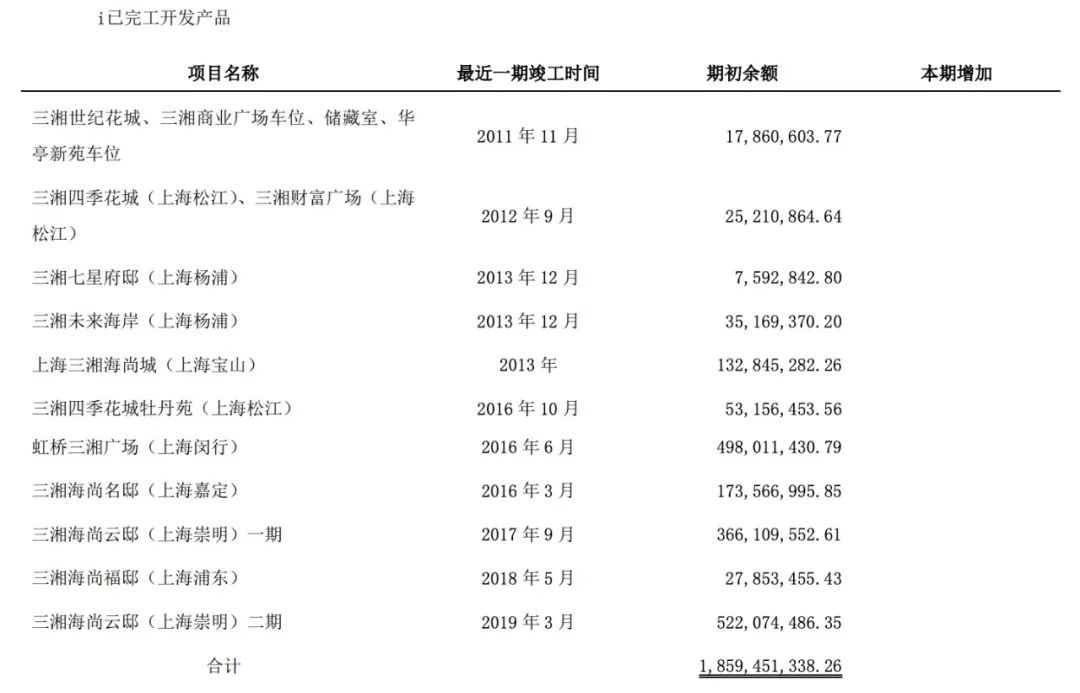

同时,三湘印象存货为91.44亿元,占总资产比例为60.54%。其中,在建开发产品存货账面余额为64.52亿元,已完工开发产品账面余额为18.59亿元。

图片来源:三湘印象2020年度半年报

已完工开发产品包括11个项目,竣工时间从2011年至2019年,且2017年之前占比较大达到14.65亿元,对于早期项目而言,去化问题十分严峻。

股价不振资本难退出 分红大手笔

7月24日,三湘印象报收4.54元/股,年内涨幅为-2.16%。

要知道股价持续不振的三湘印象,简直坑苦了收购观印象时配套募资的发行对象,其中便包括马云、李建光、池宇峰等人。

彼时的入股价格为6.5元/股,但自2016年起三湘文化股价便持续下行,毫无进展,浮亏严重。

不过,自2016年、2017年两年三湘印象的分红也可以说是大手笔,分红金额分别为1.39亿元、5.53亿元,2017年分红金额为当期净利润的2.08倍。

至2018年、2019年,或因为业绩下滑与亏损,三湘印象并无分红计划。

此次半年报披露,三湘印象将以公司现有总股本11.8亿股为基数,向全体股东每10股派发现金红利4元(含税),预计共派发4.72亿元。远超半年度归属净利润6倍有余。

近几年净利润全部用来分红,不得不说三湘印象十分“大方”。

值得注意的是,就在披露年报当日,三湘印象又发布公告称,公司董事李建光因个人原因辞职,同时辞去了三湘印象董事会战略与投资委员会委员职务。

据了解,李建光自2019年开始不断减持三湘印象股份。2019年12月与2020年5月,李建光均因自身资金需求,分别减持769.22万股股份、577.06万股股份,累计套现约5729.69万元。

颇为“有趣”的是,李建光在2019年年底减持三湘印象股份时,还曾因操作失误导致增持,其交易行为客观上构成短线交易。根据相关规定,李建光误操作购买股票所获得的收益55元被全数上交三湘印象所有。

“文化+地产”双行的三湘文化如何破局?《全球财说》将持续关注。