出品:上市公司研究院

作者:新消费主张/cici

近日,华熙生物前员工向监管部门举报,华熙生物董事长赵燕在股票解禁前,强制以2亿元回收部分员工所持价值8.8亿元的股票。这一事件的持续发酵,引发了广大市场投资者关注。

截至11月4日收盘,华熙生物的股价为115.58元/股,股价距高位314.98元/股已下跌63.31%。2022年前3季度业绩双增的华熙生物,股价却打4折,公司自身经营存在什么问题呢?

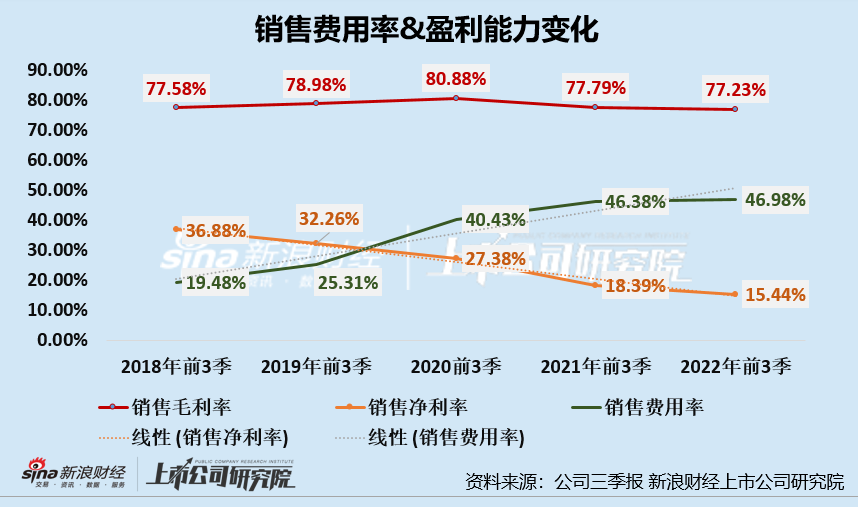

一方面,同为医美三剑客,华熙生物在注射医美领域的市占率和布局长年被龙头爱美客压制,且二者差距越来越大;另一方面,华熙生物跨行护肤领域后,确实为公司业绩增长带来了动力,但公司销售费用也随着大幅增加,在此影响之下,公司净利率已由2018年前3季度的36.88%降至2022年的15.44%。

近一半收入用于营销 净利率腰斩从36.88%降为15.44%

从2020年后半年到2021年前半年,凭借高毛利、有上瘾性、渗透率低等特点,医美赛道受到资本热捧,医美指数也由低点874.74,攀升至2515.36,近乎翻三倍。“医美三剑客”之一的华熙生物股价更是由底部71.72元/股,攀升至314.57元/股,股价翻4倍多。

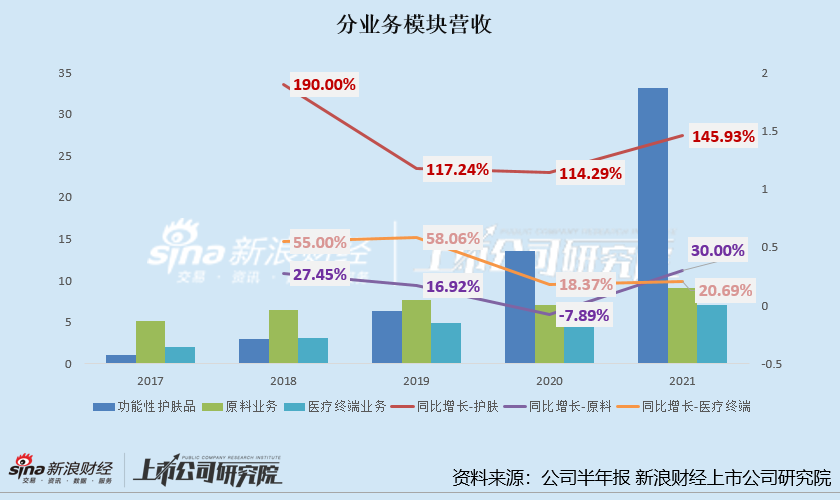

从公司营收构成来看,2022年上半年公司共实现营收29.35亿元,其中功能性护肤品业务营收为21.27亿元,占比72.45%;原料业务营收为4.61亿元,占比15.69%;医疗终端业务营收为3亿元,占比10.21%。

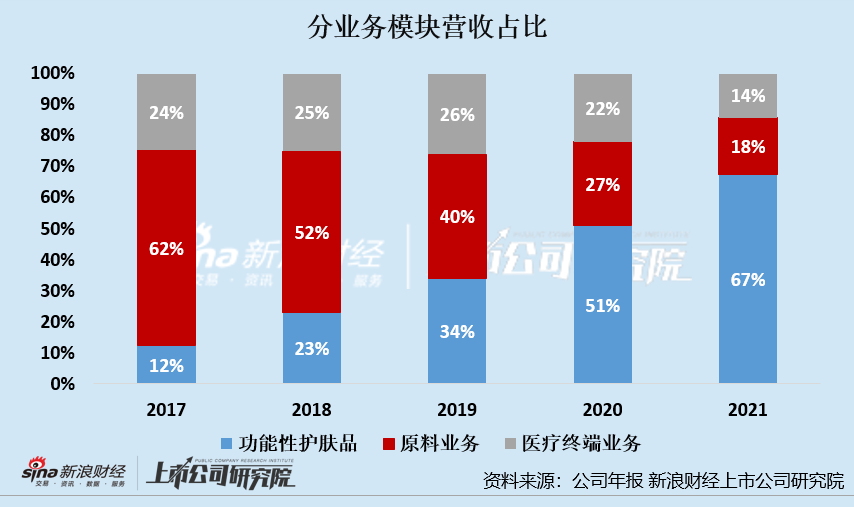

原料业务营收占比从2017年的62%,降低至2021年的18%;医疗终端业务营收占比从2017年的24%,降低至2021年的14%;而功能性护肤品业务营收占比则从2017年的12%,快速提升至2021年的67%

功能性护肤品确实为华熙生物带来了活力,但是,相关产品的销售往往需要花费大量的资金宣传,这也使得公司销售费用居高不下。

2021年前三季度,华熙生物销售费用率高达46.97%,也就是说,公司近一半的收入都用于产品营销。在此影响之下,公司销售毛利率、销售净利率大幅下降。2018年-2021年三季报披露,华熙生物的销售费用率从19.48%逐年递增至46.98%,销售净利率从36.88%逐年缩水至15.88%。

注射医美拼不过爱美客

国内注射医美市场以玻尿酸和肉毒素两大注射产品为主,上游生产商盈利能力强劲,高度集中的市场竞争格局存在一定的进入壁垒。爱美客、华熙生物及昊海生科凭借在注射用玻尿酸领域的先发优势、高市占率而被外界称为“医美三剑客”。然而,虽说同位于“医美三剑客”之列,华熙生物在注射医美终端的表现远不及爱美客。

首先,从注射用玻尿酸产品力上看,华熙生物旗下注射用玻尿酸品牌有润百颜、润致。在产品布局方面,爱美客注射用玻尿酸产品布局,与国产品牌相比更具差异化,与国际品牌相比更具性价比。

爱美客产品定位包括高中低端,产品作用期也包括短、中、长期,如爱芙莱、逸美一加一、宝尼达的定价区间分别为1000-3000元/ml、3000-4000元/ml、12800-18000元/ml;产品的作用周期分别为 6 个月、 10-12 个月、 8-10 年。华熙生物产品定位则是中端,产品作用周期也相对较短,润百颜的参考价格约为1150-2100元/支,效果持续时间为6-9个月;润致品牌的参考价格区间为2330-4980元/支,效果持续时间为6-12个月。

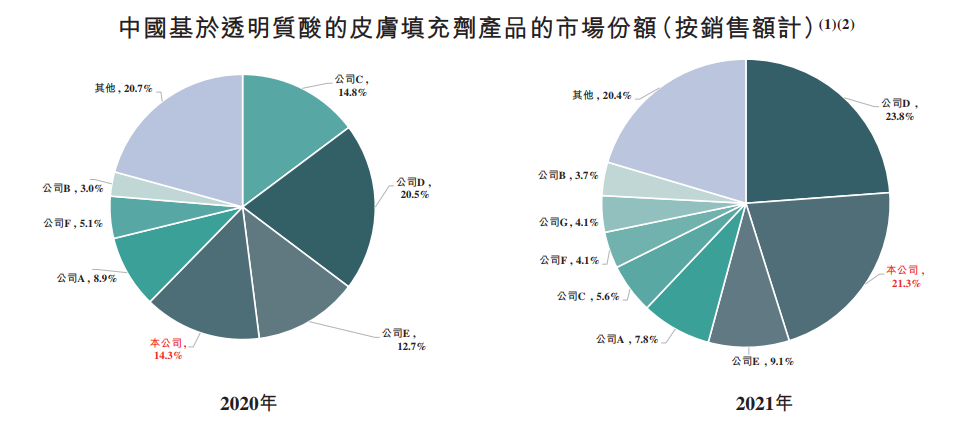

其次,从国内注射用玻尿酸市占率来看,华熙生物与爱美客间的差距也是越拉越大。根据弗若斯特沙利文,中国透明质酸填充剂市场规模在2021年约为64亿元,预计到2030年将达到441亿元,CAGR达到23%。

从竞争格局看,2021年爱美客市场份额达到21.3%,是中国第二大基于透明质酸的皮肤填充剂供应商,已是国内最大的供应商。而2021年华熙生物医疗终端营收合计5.04亿元,市占率约7.88%。

(资料来源:爱美客港股招股说明书)

(资料来源:爱美客港股招股说明书)

最后,在注射医美产业链上游布局上,与华熙生物不同,爱美客并未选择杀入日化护肤这片红海并靠营销打造增量,而是选择持续深耕注射医美产业链上游。

其一,爱美客强势推出濡白天使,引领大火的再生市场。2021 年 6 月公司含左旋乳酸(PLLA) -乙二醇共聚物微球的交联透明质酸钠凝胶产品上市申请获得国家药监局批准通过,成为国内市场仅存的三款获得CFDA注册批件的再生类产品之一;其二,爱美客合作的韩国橙毒正在进行 III 期临床试验,预计肉毒素上市后将依托玻尿酸的渠道资源快速实现市场覆盖,有望复制现有玻尿酸增长路径,成为公司第二大品类产品。

相比爱美客,华熙生物在医美产业链上游的看点较少,其在注射用玻尿酸领域的先发优势,或也正随着市场参与者的增多而有所减少。

护肤品卖不过珀莱雅/贝泰妮 存货周转高达271天或多次销售临期/过期产品

为了进一步打开业绩增长空间,华熙生物拓宽了产业链,发展功能性护肤品等业务。目前,公司旗下拥有“润百颜(BIOHYALUX)”、“夸迪(QUADHA)”、“米蓓尔(MEDREPAIR)”等多个品牌系列,产品种类包括次抛原液、各类膏霜水乳、面膜、手膜、眼膜、喷雾、母婴个护、头皮护理及部分彩妆产品。

靠着在注射用玻尿酸领域积攒的口碑、功效性护肤品定位及卖力营销,华熙生物润百颜、夸迪等品牌在日化护肤领域小有成就。但在日化护肤领域还是卖不过珀莱雅、贝泰妮。

2022年上半年天猫美容护肤/美体/精油销售额一览榜TOP30中,华熙生物旗下众品牌仅有夸迪上榜,该品牌销售额约为3.66亿元,同比增长39.46%,位列第27名。珀莱雅集团旗下核心品牌珀莱雅、贝泰妮集团旗下核心品牌薇诺娜销售额则是位列榜单第5名、第6名。

其中,珀莱雅品牌销售额约为14亿元,同比增长82.45%;薇诺娜的销售额为10.68亿元,同比增长34.53%,位列第6;薇诺娜官方旗舰店的销售额为9.22亿元,同比增长34.75%。国产品牌自然堂、百雀羚、至本、HBN销售额均超夸迪。

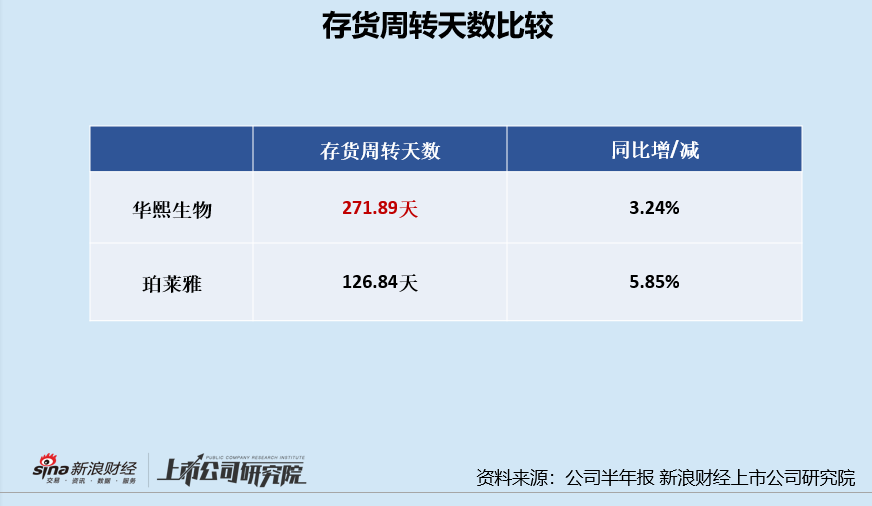

更令人费解的是,华熙生物大幅增长的存货规模及高达200多天的存货周转天数。2022年前三季度,华熙生物的存货规模为10.78亿元,同比增长62.29%;存货周转天数为245.16天(8个多月),约较去年同期增长15天。

同期,珀莱雅的存货周转天数为126.84天(4个多月),华熙生物的存货周转天数约为珀莱雅的2倍多。这是否在向我们暗示,华熙生物旗下的护肤品并没有珀莱雅那么好卖呢?

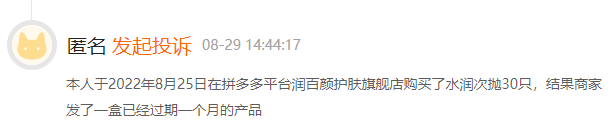

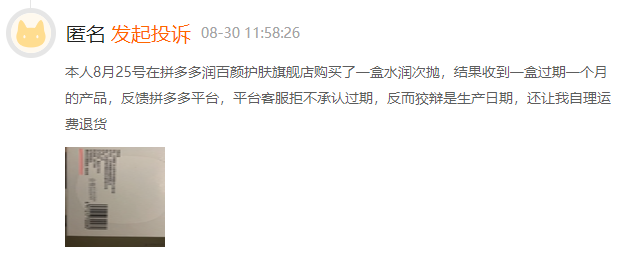

值得关注的是,化妆品的生产日期是否新鲜也是消费者在选购护肤品时较为关注的问题之一。华熙生物相关产品从生产到出售需要9个多月的时间,是否会影响消费者体验呢?在黑猫投诉【投诉入口】平台上,有多名消费者投诉其在拼多多润百颜护肤旗舰店买到过期或临期产品。

(资料来源:黑猫投诉平台)

(资料来源:黑猫投诉平台)

(资料来源:黑猫投诉平台)

(资料来源:黑猫投诉平台)