出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,大悦城地产有限公司(以下简称“大悦城地产”)公布了今年前9个月的营运数据。由于港交所并不强制要求公布三季报,定期的运营数据成为了投资人关注部分企业近况的主要抓手。

公告显示,大悦城今年前三季度在自持物业经营方面出现了较大的下滑。在酒店方面整体出租率较低,大悦城商城方面,尽管出租率维持在相对较高的水平,但整体的租金单价同比出现明显下滑。而地产开发业务在三季度也呈现出边际恶化的迹象。

三季度边际下滑加大

尽管中粮地产与大悦城地产实现合并成立了大悦城控股公司,大悦城地产目前仍是以独立的子公司的身份在运营,并仍在港交所挂牌交易。

大悦城控股三季报显示,其三季度实现营收248.6 亿,同比增长12.3%,但归母净利仅有9065万元,同比下滑91.9%,而扣非后归母净利更是只有4233万元,同比下滑达96.2%。可以说大悦城控股目前的情况基本徘徊在盈亏边缘。

实际上,若无港股大悦城地产的盈利并表支持,大悦城控股就已经录得亏损了。相较于大悦城控股的低迷(实质是中粮地产的低迷),大悦城地产的业绩韧性显得有些意外。

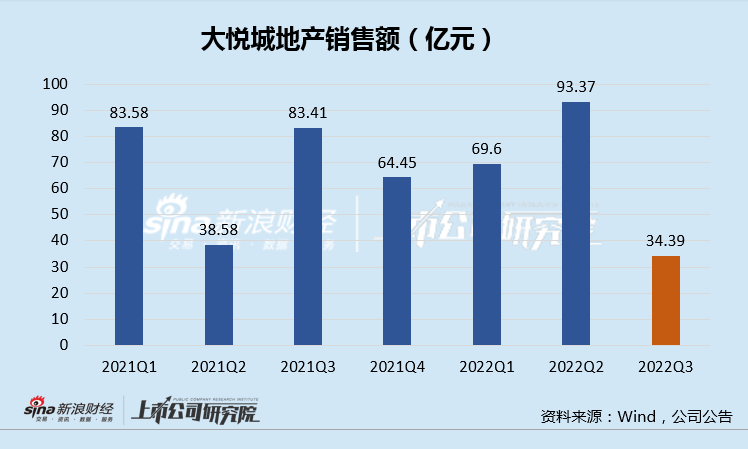

近日大悦城地产公布的前9月经营数据显示,公司全口径销售额为197.36亿元,相较于上年同期的205.57亿元,仅下滑4%。此前半年报显示,公司上半年实现营收同比增长96.45%、净利润同比增长41.17%,销售额162.97亿元同比增长33.4%。

大悦城地产上半年颇有些逆势突破的实力,不仅销售实现较大幅度增长,业务明显资产减值,甚至交付结转同比大增。

但从公司半年报业绩和三季度数据,我们能看出房企业绩相当程度受到项目推盘和竣工节奏的影响,而在3季度,大悦城地产也不可避免地受到了目前行业大环境的影响。

三季度,大悦城地产仅实现销售额34.39亿元,同比下滑超50%,环比二季度也下滑了63%。相较于大多数房企今年先抑后扬的趋势,大悦城地产完全走出了相反的节奏。如果表现相对较好的大悦城地产也增长乏力,这对于整个大悦城控股来说,并不是好消息。

自持物业投资回报率再度下滑

相较于开发业务的起伏不定,大悦城地产的自持物业经营则持续面临较大压力。

公告显示1-9月,目前公司旗下以西单大悦城、朝阳大悦城为代表的投资物业共计15项,整体出租率在90%左右,相较于今年初的出租率略有下滑。不过,在维持相对较高的出租率的背后,是平均租金单价的下滑。

如西单大悦城平均租金单价同比下降10%、朝阳大悦城下降30%、沈阳大悦城下降49%、

上海静安大悦城下降40%、烟台大悦城下降52%、杭州大悦城下降33%......

此外,大悦城地产旗下酒店的经营更是遇到了较大困难。公告显示,前三季度除了北京大悦酒店的平均出租率为81%外,其余如三亚美高梅度假酒店平均出租率仅59%、三亚亚龙湾瑞吉度假酒店36%、北京华尔道夫酒店32%、三亚凯莱仙人掌度假酒店38%.....酒店的客房单价也较年初大幅下滑,如三亚美高梅度假酒店平均可出租客房收入从1271元下滑至803元;三亚亚龙湾瑞吉度假酒店从1622元下滑至856元。

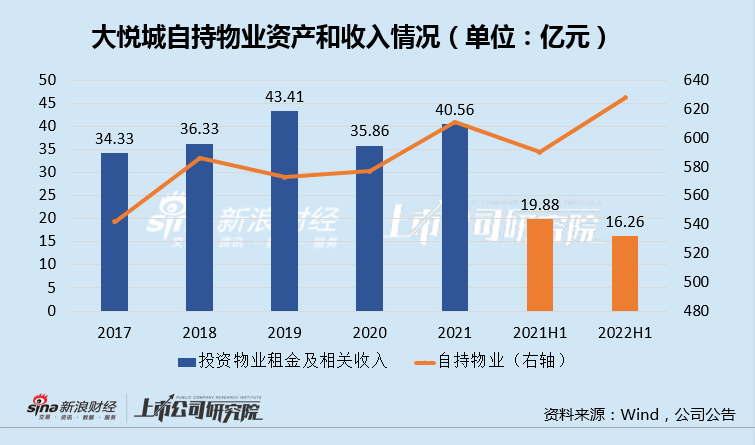

需求端不景气,导致大悦城地产在商业和酒店的收入明显疲软。中报显示,相较于物业开发结转70.78亿元营收,公司在投资物业租金及相关的收入仅有16.36亿元,同比下滑18.2%。

实际上,随着大悦城地产对于自持物业的持续投入,账面资产额从2017年的542亿元增长至2022H1的628亿元。形成鲜明对比的是,公司在自持资产处创收多年来一直徘徊在35亿元左右,整体资产回报率是下滑的。

今年上半年的自持物业收入仅有16.26亿元,预计全年收入或在30亿元,资产回报率大概率创近年来新低。2022半年投资物业和酒店经营合计实现业绩约8亿元,粗略估计全年投资物业的回报率2.5%。

这或也是大悦城地产多年来净资产收益率不高的原因,2021年的ROA仅有0.46%,ROE仅有2%。对于股东来说,糟糕的回报自然会引发股价的低迷,大悦城地产的股价从2012年的高点5.14港元跌至如今0.209港元,今年来跌幅也高达47%。