出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

在刚刚过去的10月份,A股共有46家上市公司发布定增预案,其中3家计划定增收购资产,43家公司用来募投新项目或补充流动资金。

审核方面,10月份共有38家纯定增企业上会,全部过会; 共有6家定增收购企业上会,亦是全部过会。

发行及募资层面,10月份共有21家(按上市日,下同)公司完成定增股份上市,合计募集资金437.59亿元,上市数量及募资总额比9月份分别减少41.67%、37.52%。

①新增受理企业:甘李药业“不差钱”仍巨额募资 还有误导性陈述

10月份,A股共有46家上市公司发布定增预案,其中3家计划定增收购资产,43家公司用来募投新项目或补充流动资金。

43家纯定增企业中,有14家公司计划用募资补充流动资金,29家计划募投新项目。在14家计划补流的公司中,甘李药业募资的必要性显得不够充足。

预案显示,甘李药业拟非公开发行的股票数量不超过3000万股,募集资金总额不超过8.14亿元,扣除发行费用后将全额用于补充流动资金。

但事实上,甘李药业不仅“不差钱”,还“富得流油”。

截至2022年9月30日,甘李药业账面上的货币资金为29.61亿元,交易性金融资产为18.17亿元,广义货币资金高达47.78亿元。而同期,公司账面上的有息负债(短期借款、一年内到期的非流动负债、长期借款、应付债券之和)金额为0。

公司亦无营运资金压力。甘李药业今年三季度末的流动资产为58.4亿元,流动负债5.6亿元,营运资金超过了50亿元。

还能说明公司几乎没有负债压力的数据是,甘李药业最近几年的资产负债率都是个位数。2019-2021年、2022年前三季度,公司资产负债率分别为9.22%、5.99%、6.32%和7.61%。

账面资金充裕却几乎没有负债压力,甘李药业为何还要巨额募资?

甘李药业在预案中称:通过本次发行募集资金补充流动资金,可在一定程度上解决公司因市场及行业政策变化而产生的营运资金需求,缓解资金压力,提高公司抗风险能力。

来源:甘李药业定增预案

来源:甘李药业定增预案

但事实是,甘李药业几乎没有资金压力,且营运资金一直很充裕,甘李药业在定增预案中的表述带有很大的误导性。

甘李药业的信披还存在低级错误。如与定增预案配套的《前次募集资金使用情况的专项报告》中显示,表格编制单位是“错误!未找到引用源”,还出现了2次。

来源:甘李药业公告

来源:甘李药业公告

公司预案没有显示此次定增的保荐机构。但由于甘李药业于2020年6月IPO,目前还在持续督导期内。

wind显示,中信证券为甘李药业的持续督导券商。甘李药业在预案中出现的带有误导性的信披及相关公告中出现的低级错误,中信证券难辞其咎。

②发行上市情况:华夏银行实际募资较预案缩水6成 巨额罚款是否构成重大违法?

wind显示,10月份A股共有21家公司完成定增股份上市,合计募集资金437.59亿元,上市数量及募资总额比9月份分别减少41.67%、37.52%。 减少的一个原因是十月份有“小长假”,交易日较少。

21家上市公司中,实际募资额最高的是招商港口(106.69亿元);实际募资额最少的是盖世食品,仅募资0.77亿元。

21家公司中,有15家募资达成预期,6家不及预期。这6家公司分别是招商港口、嘉元科技、东诚药业、中国卫通、盖世食品、华夏银行,实际募资为预计募资的比例分别为97.73%、72.16%、71.43%、65.28%、48.37%、40%。

其中,华夏银行在2021年5月最初版本的预案中称:计划非公开发行A股股票数量为不超过15亿股,募集资金总额不超过人民币200亿元,扣除相关发行费用后将全部用于补充公司的核心一级资本。

但实际上,华夏银行只募资80亿元,仅为预期的40%。主要原因是公司在预案中计划发行不超15亿股,但实际发行5.28亿股,认购对象为公司第一大股东首钢集团及其控制的京投公司。

在华夏银行定增事项的审核过程中,监管部门要求公司说明报告期行政处罚是否构成重大违法行为。

公告显示,华夏银行有4笔属于《中国人民银行行政处罚程序规定》(下称《央行行政处罚程序规定》)明确的重大处罚,分别是:华夏银行因提供个人不良信息但未事先告知信息主体本人被中国人民银行罚款480万元;华夏银行石家庄分行因未按照规定履行客户身份识别义务被中国人民银行石家庄中心支行罚款160万元;华夏银行杭州分行因反清算管理规定被中国人民银行杭州中心支行罚款150万元;华夏银行太原府西街支行因违规被中国人民银行太原中心支行罚款62.4万元。

《再融资业务若干问题解答(2020 年 6 月修订)》(下称《再融资解释》)规定,现行再融资办法对上市公司合规运营情况有一定要求,要求上市公司最近36个月内不存在重大违法行为。

而什么是重大违法行为?根据《再融资解释》问题4之规定,被处以罚款以上行政处罚的违法行为原则上属于重大违法,但有以下3种情形之一且中介机构出具明确核查结论的,可以不认定为重大违法行为:(1)违法行为显著轻微、罚款金额较小;(2)相关处罚依据未认定该行为属于情节严重的情形;(3)有权机关证明该行为不属于重大违法行为。但违法行为导致严重环境污染、重大人员伤亡或社会影响恶劣的除外。

根据《央行行政处罚程序规定》第十三条的规定,“重大行政处罚包括下列各项:1、较大数额的罚款。包括:中国人民银行总行决定的 300 万元以上(含 300 万元)人民币罚款;中国人民银行分行、营业管理部决定的 100万元以上(含 100 万元)人民币罚款;金融监管办事处、中国人民银行分行营业管理部、中国人民银行中心支行决定的 50 万元以上(含 50 万元)人民币罚款;中国人民银行支行决定的 10 万元以上(含 10 万元)人民币罚款。2、责令停业整顿。3、吊销经营金融业务许可证。4、对其他情况复杂或重大违法行为作出行政处罚决定”。

根据上述法条,华夏银行上述四项罚款排除了属于(1)和(2)的例外情形,因为公司罚款金额高,且属于情节严重的处罚。

那华夏银行上述四项罚款是否属于(3)的例外情形,即有权机关证明该行为不属于重大违法行为且中介机构出具了明确核查结论?

答案是没有。华夏银行在回复问询时,没有说明有权机关(按规定是央行,央行不太可能对自己依法作出的处罚决定再作出相反结论)证明该行为不属于重大违法。

华夏银行不仅没有取得有权机关的证明,反而以处罚金额占资产比例较小、罚款已经缴纳、不涉及责令停业整顿或者吊销经营许可证等严重的处罚情形为由,证明华夏银行上述四项重大罚款不属于重大违法行为。

根据《央行行政处罚程序规定》之规定,较大数额的罚款与责令停业整顿、吊销经营许可证是同等性质的处罚,即“重大行政处罚”。因此,华夏银行给出的理由不仅不能释疑,反而有“答非所问”之嫌。

③中介排名情况:平安证券、华英证券、天风证券、中国银河承销额“一落千丈”

10月份,10月份A股共有21家公司完成定增股份上市,合计募集资金437.59亿元。其中,中信证券作为主承销公司数量为9家,合计承销额为162.04亿元,市占率为37.03%;中信建投紧随其后,以77.78亿元的承销额占据了17.78%的市场份额。

中信证券和中信建投在10月份的定增承销额,占据了50%以上的市场份额。

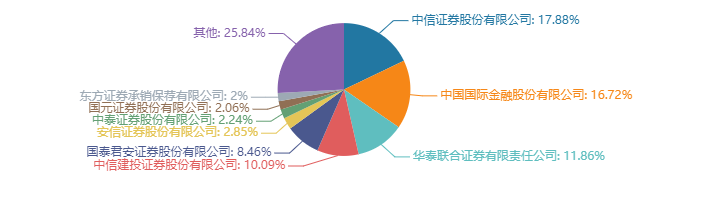

今年1-10月份,A股定增市场募资总额为5399.04亿元。其中,中信证券、中金公司、华泰联合、中信建投、国泰君安承销额位列前五,承销金额分别为965.45亿元、902.78亿元、640.32亿元、544.65亿元、456.89亿元,市占率分别为17.88%、16.72%、11.86%、10.09%和8.46%,CR5超过了65%。

图片来源:wind

图片来源:wind

2021年1-10月份,A股定增市场募资总额为5832.32亿元。其中,中信证券、中金公司、中信建投、华泰联合、国泰君安承销额位列前五,合计占据56.31%的市场份额。由此可见,头部集中趋势愈发明显。

有人欢喜有人忧。在头部券商市场份额进一步集中的同时,投行业务本就羸弱的小券商更是寸步难行。

然而最难过的并不是小投行,而是投行业务规模尚可的腰部券商。2021年1-10月份,定增承销额排名第6-20名的15家券商中,有14家在今年前10月出现下降,其中降幅超过40%的有13家,降幅超过80%的有4家,分别是平安证券、华英证券、天风证券、中国银河。

其中,平安证券去年前十月的定增承销额为162.59亿元,今年前十个月的承销额为32.24亿元,同比下降80.17%。平安证券的定增承销额大幅下滑,与被暂停保荐资格三个月大有关联。

华英证券去年1-10月份的定增承销额高达120.88亿元,今年前十个月却是“颗粒无收”。华英证券定增承销规模的下降,一是与其中小券商的定位有关,业绩忽高忽低并不意外。

第二个原因华英证券2020年、2021年的定增承销佣金率均值(定增承销保荐收入/承销金额)分别为1.5%、1.84%,在行业中较高。而行业内定增承销佣金率一般在1%以下,头部券商中金公司的定增承销佣金率在0.5%以下。

中国银河、天风证券定增承销额的大幅下降,一是与行业竞争激烈有关,二是两家券商在股权承销尤其是在定增承销金额方面,历史上也不稳定。但像今年前十月这样降幅之大还是少见,这或许是腰部投行加速“滑坡”的一个信号。