出品:新浪财经创投Plus

作者:shu

双十一购物节热闹拉开帷幕,社区里毫不起眼的丰巢智能快递柜,却在奋力推广看起来风马牛不相及的自营洗衣业务,“9.9元秒杀任洗”、“洗衣储值卡冲190元得200元”、“招募洗衣合伙人”等广告语登上一个个快递柜的大屏幕。

近日不少消费者发现,丰巢科技(下文简称:丰巢)的小程序新上线了洗衣业务。用户可以在小程序填写地址和完成订单,将衣物放在就近的快递柜或由顺丰上门取件,衣物清洗完毕后会被寄回快递柜。据小程序信息显示,丰巢的洗衣业务覆盖衣物、鞋靴和窗帘、被子、毛毯等家纺品类,服务内容包括通用洗护和干洗、水洗等专业分类洗护,定价在50元到150元之间。

来源:丰巢小程序

来源:丰巢小程序

智能快递柜跨界衣物家纺洗护,看起来毫无协同性可言。不过细究其本质,丰巢做的还是流量聚合生意。

据该服务的《第三方授权协议》显示,已有10余座城市的21家洗护服务商与丰巢达成合作,物流配送则有大股东顺丰一力承担,丰巢只需通过超30万台末端快递柜将洗护服务广告传达到18万个社区,同时在小程序平台收集订单即可。

5年长成225亿独角兽 “大一统”之梦破灭

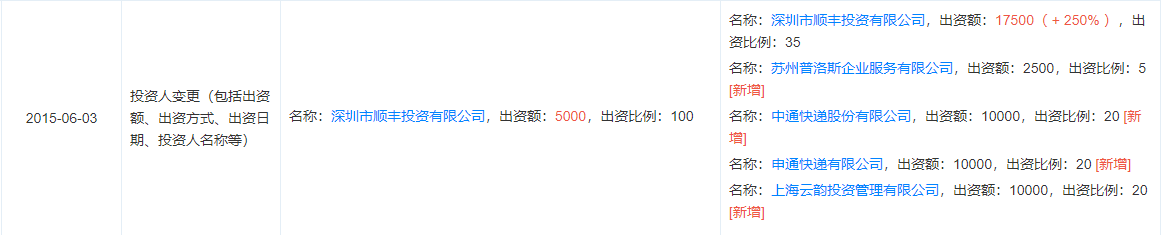

2015年,丰巢在快递行业万众瞩目中诞生。这个由顺丰牵头,联合中通、申通、韵达(下文简称:“二通一达”)和全球物流供应链赛道头部机构普洛斯出资设立的智能快递柜企业,在资本助力下开始了高歌猛进的前半生。

来源:天眼查

来源:天眼查

据天眼查公开信息显示,截至2018年年初,丰巢共完成了4轮融资,总金额超55亿元,鼎晖投资、钟鼎资本、国开金融、汇丰投资等明星股权投资机构先后加入股东矩阵。2021年丰巢再次获得4亿美元战略融资,由红杉中国、挚信资本、鸿为资本和全明星投资All-Stars Investment联合出资,投前估值就高达30亿美元,投后估值约为35亿美元,较2020年的113.64亿元涨超百亿。

值得一提的是,最新一轮融资方近乎全部为美元基金,股权变更发生在丰巢开曼群岛的注册实体上,公司于2020年在香港注册的丰巢国际(香港)控股有限公司也浮出水面。由此可见,着手搭建VIE可变利益实体结构,冲击境外上市,丰巢势在必行。

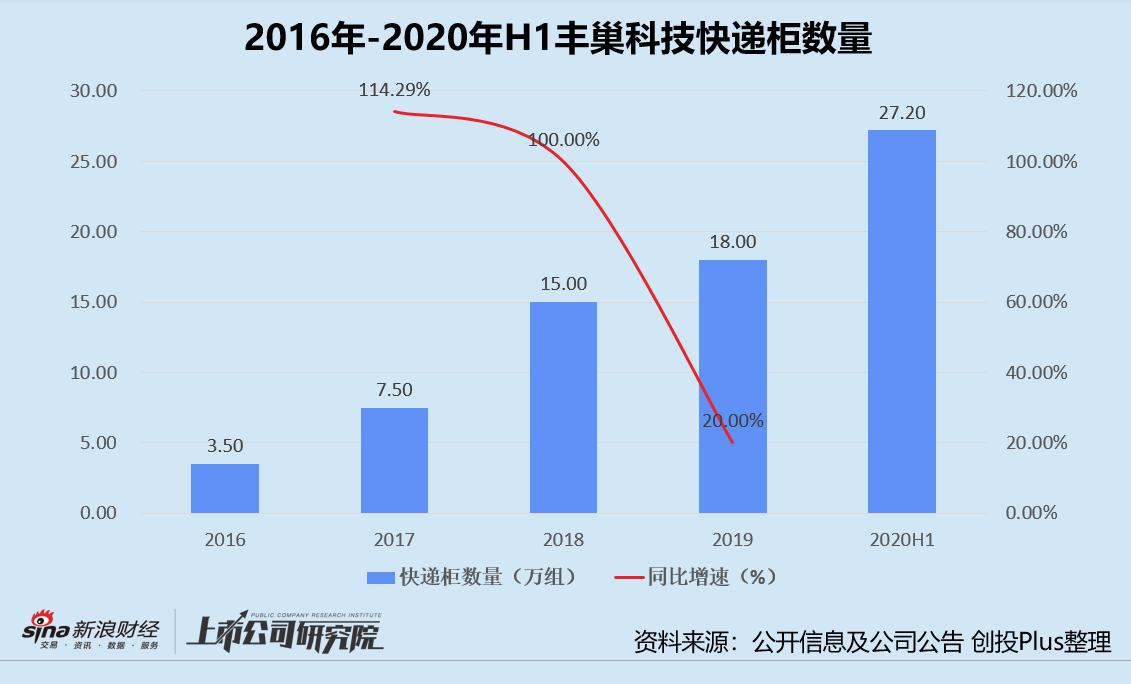

在此期间,丰巢还接连完成了两起并购,以抢夺更多的市场份额。公司先以8.1亿元收购中集e栈,继而与彼时的市场占有率第二名的中邮速递易重组合并,运营快递柜总数由2016年的3.5万组增长至2020年上半年的27.20万组,市场份额飙升至近70%。

无论是“出身”还是频繁的并购重组动作,丰巢科技似乎做着一个“江湖大一统”的梦想,寄希望于顺丰和菜鸟两大物流快递龙头能在智能快递柜业务上和平共处。

然而,故事并未按照预期发展。2017年大股东顺丰与阿里旗下的菜鸟因丰巢用户数据权限问题,互“拔”数据接口,双方在网络上掀起一轮轮口水战。虽然最后重归于好,但和乐融融的美好表象已被撕裂。

背靠菜鸟的“二通一达”随后大举股转退出丰巢股东列表,中通和韵达的股份由顺丰的控股股东深圳明德控股发展有限公司全权接手,申通的股权占比由成立初期的20%降至1.66%。2020年的重组交易中,原持有中邮速递易10%股权的菜鸟系浙江驿宝网络科技有限公司,在交易前便将控股股东变更为中邮资本旗下的宁波驿行股权投资合伙企业(有限合伙),彻底退出此次交易,这也从侧面印证了菜鸟、丰巢和顺丰三者关系的紧张。

寡头也难守江山 智能快递柜是伪命题吗?

纵使拿下智能快递柜市场近七成份额,丰巢仍无法高枕无忧。

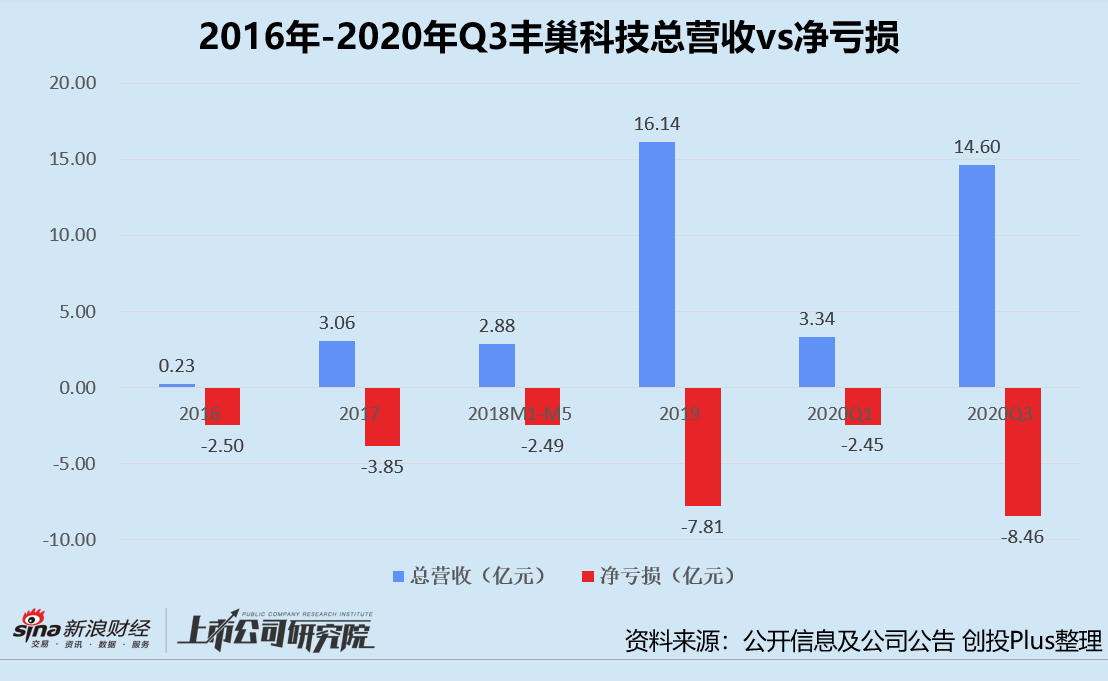

据公开数据显示,自2016年起丰巢始终没能解决盈利问题,净亏损逐年扩大。截至2020年前三季度,不到4年的时间公司至少亏损了25.11亿元。仅2020年第一季度末至第三季度末,公司就烧掉共计超6亿元,平均每个月亏损1亿元。

从盈利模式来看,智能快递柜确实是一门不太诱人的生意。安信证券的调研数据显示,快递柜的营收构成主要是快递员投柜、广告和消费者支付超时费或会员费收入三类。若单靠这些收入,在支付场地租金、折旧、维修费、电费、联网费和物业费等成本之后,毛利率只有可怜的6%。

来源:安信证券研报

来源:安信证券研报

固定成本的压缩空间有限,而三种收入来源中,消费者支付超时费用和会员费用收入并不稳定。

结合公开报道不难看出,丰巢的收费标准与速递易如出一辙。早在2015年,速递易便已经开始同时向快递员或快递公司以及消费者双向收费。快递包裹根据体积由大到小分别收取大箱每件0.6元、中箱每件0.5元和小箱每件0.4元。消费者有18小时的免费寄存期,每超过12小时收取0.5元。2016年双十一期间,速递易曾尝试寄存超4小时收费1元的新策略,引发消费者强烈抵制,仅在5个城市试点了11天就喊停下线。

或是向重组标的看齐,又或是为了尽快实现两家企业的整合,丰巢也于2020年正式开始收费。快递员投柜单位价格为大箱和中箱每件0.4元、小箱每件0.35元,消费者则可以选择办理5元月卡或12元季卡会员,非会员能免费寄存12小时,超时每12小时收取0.5元,最多不超过3元。此举也遭到社区和消费者的反对,不少小区更是直接切断了快递柜的电源。尽管丰巢最后将免费寄存时间延长为18小时,围绕其两头通吃的争议依然不减。

快递柜的存在的确节省了快递员的沟通和运送时间,解决了投递派送效率问题,但对于消费者而言并未提供额外的便利,因此为之付费的意愿极低。加之近年来户外广告市场萎靡、快递单票价格持续走低,另外两种营收来源恐怕也岌岌可危。

盈利模式没变革、技术壁垒不高,丰巢的寡头王座还没坐稳,市场份额就迅速地被各方势力吞噬。京东自提柜、菜鸟驿站、圆通的妈妈驿站、中通的乐家快递柜、申通的喵柜和韵达的蜜罐都是强有力的竞争对手,对丰巢口中的蛋糕虎视眈眈。

据国家邮政局统计数据披露,2021年全国智能快递柜投放量为200万组,同比增加159.07%。但顺丰的公司公告显示,2021年上半年丰巢的快递柜总数约为30万组,同比仅提升10.29%。如果下半年按照该速度增长,结合市场总投放量粗略推算,丰巢的市场占有率已从巅峰时期的接近70%骤降至16.54%。

为了探索多元业务创收,丰巢也尝试过生鲜电商平台、社区团购、付费投屏、到家保洁和维修甚至无人配送机器人业务,无一激起水花。现如今的自营洗衣业务,通用洗护略显鸡肋、专业洗护信息不透明,是会成为丰巢扭亏为盈的利器,还只是又一次试错,前景难言明朗。