相关公司:①平安证券 ②中天国富 ③申万宏源 ④首创证券 ⑤西部证券 ⑥瑞银证券⑦兴业证券 ⑧海通证券 ⑨渤海证券 ⑩德邦证券 ⑪民生证券 ⑫中金公司 ⑬招商证券 ⑭东吴证券 ⑮湘财证券 ⑯国泰君安 ⑰东海证券 ⑱华安证券 ⑲长城证券 ⑳东莞证券

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

近期,有着“新三板之王”之称的开源证券递交了招股书,拟登陆A股。

值得关注的是,开源证券虽然主办的新三板企业多,但很大一部分项目在转战北交所IPO的过程中,出现了招股书粗制滥造或保荐人尽调核查不充分的问题。这说明,已经习惯在新三板“称王称霸”的开源证券,还远未达到注册制下北交所对“看门人”的要求,并多次遭北交所申斥。

开源证券的保荐质量直接关乎注册制下北交所公司的成色,因其作为持续督导主办券商承揽的新三板企业数量最多。而北交所上市公司,基本上源于三板企业。

8家在审北交所项目存执业质量问题 占比近五成

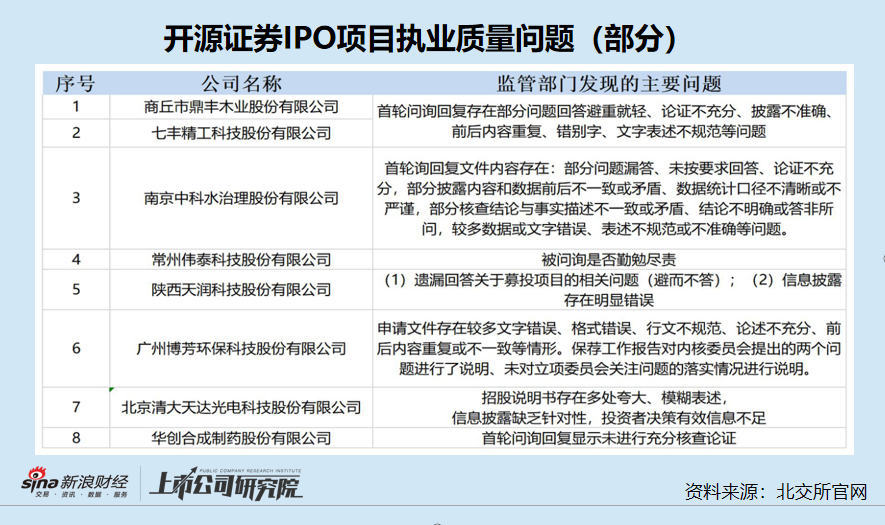

wind显示,2021年1月1日至2022年9月30日,开源证券共有21家在审项目(以交易所或证监会受理为标准,下同),其中北交所在审项目有17家。

在开源证券17家北交所在审项目中,有8家(占比47.06%)被北交所明确指出存在执业质量问题,包括三大类:一是招股书粗制滥造;二是问询回复态度不端正;三是保荐人尽调核查不充分。

8家存在执业质量问题的公司分别是商丘市鼎丰木业股份有限公司(鼎丰木业)、七丰精工科技股份有限公司(七丰精工)、南京中科水治理股份有限公司(水治理)、常州伟泰科技股份有限公司(伟泰科技)、陕西天润科技股份有限公司(天润科技)、广州博芳环保科技股份有限公司(博芳环保)、北京清大天达光电科技股份有限公司 (清大天达)、华创合成制药股份有限公司(华创合成)。

其中,鼎丰木业和七丰精工被北交所指出:首轮问询回复存在部分问题回答避重就轻、论证不充分、披露不准确、前后内容重复、错别字、文字表述不规范等问题,即开源证券及两家公司在回复问询函时的态度不够端正。

水治理项目存在的问题也主要是态度问题,但问题较鼎丰木业和七丰精工多一些,如还存在部分问题漏答、未按要求回答、数据统计口径不清晰或不严谨,部分核查结论与事实描述不一致或矛盾、结论不明确或答非所问等。

天润科技项目存在的问题也是保荐态度问题:避而不答、信息披露存在明显错误、多项问询回复披露不充分。如于田县农村地籍调查项目于2021年1月完工,2021年6月通过验收取得验收单,但对应表格披露的实际验收时间和收入确认时间为2020年1月;表格披露混乱,如问询回复正文中存在多个表格重叠覆盖的情形,无法读取内容。

伟泰科技、博芳环保、清大天达不仅存在一定程度上的保荐态度问题,招股书还被质疑粗制滥造。如清大天达就被北交所斥责:招股说明书存在多处夸大、模糊表述,信息披露缺乏针对性,投资者决策有效信息不足。

招股说明书是注册制下股票发行阶段信息披露的主要载体,是投资者作出价值判断和投资决策的基本依据,是企业发行上市过程中最核心、最重要的法律文件。

《关于注册制下提高招股说明书信息披露质量的指导意见》指出,保荐机构应对发行人以招股说明书为核心的注册申请文件进行审慎核查,并对招股说明书及其所出具的相关文件的真实性、准确性、完整性负责。

北交所在对开源证券的执业质量进行质疑的同时,还督促后者构勤勉尽责,切实提高信息披露质量。

“新三板之王”左右为难

开源证券的保荐质量对注册下北交所上市公司的成色有很大的影响,因为开源证券作为持续督导主办券商承揽的新三板企业数量最多。

wind显示,新三板目前挂牌企业数量为6796家,其中开源证券作为持续督导主办券商的有665家,高居榜首,申万宏源以476家位列第二。

按照目前的规则,北交所企业基本上来自新三板。而开源证券作为承揽企业最多的持续督导主办券商,理应发挥带头作用,当好“看门人”。但从目前的问询函内容可知,开源证券还难以称得上是合格的“看门人”。

开源证券执业质量有待提升,一是因为北交所对拟IPO企业的要求要比新三板高一个层次,而开源证券长期在新三板“称王称霸”,短时间内完成裂变的难度较大;二是开源证券的许多项目中出现信披矛盾(招股书与新三板公开信息矛盾)的情况,这种矛盾可能存在不可调和性,因为承认一方正确,对另一方就是否定,而无论谁正确都会令开源证券左右为难。

上半年净利润降幅超50% IPO能否顺利?

身为“新三板之王”的开源证券,自己也在冲刺主板IPO。但公司最近一年一期的业绩,并不理想甚至触碰审核底线。

Wind显示,2016-2021年、2022年上半年,开源证券分别实现营业收入10.75亿元、9.99亿元、13.13亿元、20.84亿元、28.35亿元、27亿元、10.91亿元,同比分别增长20.61%、-7.09%、31.38%、 58.83%、36.96%、-4.76%、-10.24%;分别实现归母净利润1.84亿元、0.56亿元、0.41亿元、3.99亿元、5.91亿元、5.17亿元、1.43亿元,,同比分别增长-28.02%、-69.78%、-26.24%、965.77%、46.78%、-12.44%、-53.97%。

数据表明,开源证券多年增收不增利,尤其是2021年营收、净利润逆势下降。根据中国证券业协会公布的数据,2021年140家证券公司实现营收5024.1亿元,同比增长12%,实现净利润1911.19亿元,同比增长21.3%。

2022年上半年,公司净利润降幅超过50%,还有可能触碰审核红线。根据《首发业务若干问题解答》,发行人存在最近一年(期)经营业绩较报告期最高值下滑幅度超过50%情形的,发行人及中介机构应全面分析经营业绩下滑幅度超过50%的具体原因,审慎说明该情形及相关原因对持续盈利能力是否构成重大不利影响。

2021年,开源证券业绩逆势下降,可能与公司投行收入的大幅下降有关。中国证券业协会的数据显示,开源证券2021年投行收入为7.17亿元,同比下降30.45%。其中,2021年股票承销收入为0.17亿元,同比下降72.15%。

开源证券作为一家中小券商,面对激烈的且同质化严重的行业竞争,必然要建立差异化竞争优势。可公司投行收入的大幅下降, 减弱了差异化竞争力。

开源证券招股书等公开资料并没有给出2022年上半年净利润大幅下降的原因。如果下半年净利润持续下滑,公司能否顺利IPO将要打上问号。