相关阅读:业绩表现 市场表现 产品技术 策略规划

相关公司:科沃斯 石头科技 云鲸智能 追觅科技

出品:新浪财经上市公司研究院

作者:壹零 shu

疫情催化了“宅经济”,也带火了扫地机器人。

据奥维云网数据显示,扫地机器人在经历了两年蒙眼狂奔后,2019年本有降温之势。报告期内总零售量约28万台,同比下降13.87%。总零售额仅小幅微增2.56%,是2018年同期增速的1/20。

突如其来的疫情成为推动扫地机器人增长的重要因素之一,2020年行业零售量和零售额双双上涨,增幅均在20%左右。而随着疫情常态化、消费降级等外部环境变化,近年来赛道再度进入收缩状态。2022年1月至8月,扫地机器人线上累计销量同比下降29.8%,销售额同比微涨1.5%。结合线下销售情况来看,今年上半年扫地机器人零售量为201万台,同比下降28.3%,销售额为57.3亿元,同比仅增长了9%。

从高歌猛进到偃旗息鼓

在上市公司中,新浪财经上市公司研究院选取科沃斯与石头科技自2020年以来每个季度的营收及利润数据;在非上市公司中,由于公开披露的数据并不完全,新浪财经上市公司研究院选取了营业收入数据作为代表性指标进行分析。

营业收入出现了不同程度的增长放缓、甚至负增长现象。

科沃斯自2021年Q3季度的65.82%增速下降至今年Q3的14.44%,增长速度一再创新低;

石头科技的放缓则更为严重,在近一年的时间来保持在20%-30%的增速以后,在今年Q3甚至出现了-0.65%的负增长;

追觅科技在2019-2021年的营收分别为超5亿元、超20亿元与超40亿元,而在2022年前10个月实现的营收则接近2021年全年,去之前年度的翻倍增长相比已现萎靡之态;

云鲸智能在2019-2021年的营收分别为2000万元、8亿元与20亿元左右,而今年上半年的销售额仅为3.5亿元左右,同比去年上半年下降12.9%,负增长情况更加明显。

科沃斯与石头科技净利润在近半年以来均为负增长。

科沃斯的净利润增长幅度在2020年底达到高点后便不断下探,在今年二季度为-12.44%,而到了三季度则腰斩为-48.87%,负增长情况逐渐加深;

石头科技在2021年Q2为0.54%的增长停滞之后,在2021年Q3即出现了-17.00%的下降表现,而今年Q3的-34.54%净利润同比增长也再创新低。

科沃斯与石头科技毛利稳定趋同,净利率逐渐下降。

近三年来,科沃斯与石头科技的毛利率表现情况较为一致,在40%-50%之间稳定浮动。

而在毛利率几乎稳定持平的情况下,其净利率却纷纷呈现出下降的趋势,且两者之间的数据相较也有着不小的差距。科沃斯从2021Q2的15.91%下降至2022Q3的11.11%,而石头科技从2021Q2的27.76%下降至2022Q3的19.47%。两者之间对比,科沃斯的净利率比石头科技少了8个百分点。

销售费用规模、占比明显超过研发费用,且前者上升明显,后者变化不大。

近三年来,科沃斯的销售费用率在20%-30%之间,而研发费用率仅为4%-6%;石头科技近三年来销售费用率在10%-20%之间,而研发费用率仅为5%-8%。

此外,三年来,科沃斯的销售费用是同期研发费用的5-7倍,而同样的比率在石头科技为2-3倍。

大手笔的销售费用花在了哪儿?在扫地机器人赛道中,营销费用的支出不外乎代言人、网络红人、媒介投放等推广及广告费用,支付给渠道或平台的服务费用,以及销售人员的职工薪酬等方面。

以代言人为例,科沃斯曾经签过钟汉良、吴磊、张雨绮、玄彬以及迈克尔·巴拉克等诸多明星、名人,也曾与迪士尼合作推出IP联名定制产品;石头科技官宣肖战;云鲸智能曾请到刘涛;而追觅科技则曾邀请苏炳添、张若昀做代言,签约多特蒙德做联名,与《三体》联名,与迪士尼合作做草莓熊IP。

虽然追觅科技与云鲸智能并未就费用方面披露具体的数据,但从代言人的数量以及跨界合作的次数方面足以看出,科沃斯与追觅科技显然特别押注营销。

而在研发方面4家公司表现如何?技术产品的应用落地已在下一部分做详细解读,本部分重点关注专利方面。

根据企查查公布的4家公司公开专利成果(科沃斯与石头科技选取上市主体,云鲸智能与追觅科技选取与扫地机/洗地机关联度最高的运营主体)可以发现:

在专利总数方面,科沃斯>追觅科技>石头科技>云鲸智能,其中,科沃斯与追觅科技均超1000项专利,而云鲸智能仅为298项。

科沃斯各项专利数量表现较好,但最近一年申请专利数量最少,近期时间内研发布局不足;

石头科技的各项指标排名在赛道中排在中间位置,发明专利占比相对较少;

云鲸智能的各项专利数量最少,且在短期时间内的新申请专利表现也令人堪忧;

追觅科技各项专利数量表现较好,但发明专利占比最少,专利含金量或有所不足。

扫地机四杰“卷”出新高度

扫地机器人是软硬一体的复杂技术集成体,主要组成模块可分为导航、避障和控制三部分。其中,导航和避障是决定扫地机器人智能程度的核心技术。

最新一代的导航技术是全局规划导航,即扫地机器人可以在激光雷达或相机帮助下,一边移动一边建图,并标记障碍物,最后根据地图完成清扫路线规划,目前国内主流扫地机器人厂商多已采用LDS-SLAM单线激光导航模式。

最新的避障技术是主动避障,即为扫地机器人配备专门设计的深度相机或视觉相机,通过结构光对障碍物形成完整的三维模型,目前头部玩家大多都采用结构光和AI识别相结合的避障模式。

就技术亮点而言,科沃斯首创AI识别系统“AIVI”,结合人工智能算法和视觉识别系统,使扫地机器人不断学习发展,分析障碍物和环境信息;

石头科技于2020年首创的主动避障算法,可以达到毫米级高精度避障;

追觅科技的高速数字马达刷新行业最高值,并有效复制到扫地机器人、吸尘器、洗地机和吹风机等品类;

云鲸智能则是业内第一家配备自动上下水系统和基站自清洁机制的品牌,同时率先提供专业人员上门安装上下水系统。

结合价格、销量、导航和避障技术、清洁能力等方面,新浪财经上市公司研究院选取了科沃斯X1、石头G10S、云鲸J3和追觅S10进行多维度比较。

四款产品在官网及不同电商平台的非活动价格均处于5000元至6000元价位区间,目标消费群体为中高端客户。导航均采用了最新的全局规划激光导航技术,科沃斯X1、石头G10S和追觅S10使用了当下最前沿的3D结构光加AI视觉识别避障技术。相较之下,云鲸第三代产品J3在避障方面略落于下风,仍保留第一代被动的红外和机械避障模式。

清洁方面,四款产品都配备了浮动滚刷,可以根据地面情况上下浮动,深度清洁凹槽缝隙中的灰尘。科沃斯X1、云鲸J3和追觅S10在拖地功能上采用了旋转增压模式以模拟人手压力,而石头G10S则选择了每分钟高达3000次的线性横向高频震动模式。在吸力参数上,追觅S10发挥了超高速马达优势,表现明显优于其他三款产品。

至于水箱容量、尘盒容量、续航时长和自动上下水系统,虽不涉及扫地机器人的核心能力,但对于消费者的使用体验都有不小的影响。在这些方面,云鲸J3的参数在四款产品中拔得头筹。

(*:活动参考价格、每月销量数据取自淘宝官方旗舰店)

就产品质量和售后服务而言,“扫地机四杰”各有烦恼。

据黑猫投诉【投诉入口】平台显示,刚刚结束的双十一活动期间,面对消费者提出的保价或退差价要求,四四家公司的解决方案都不甚令人满意。不少消费者反应,交涉维权的过程中,平台和商家之间互相推诿,权责关系混乱,客服消极处理。

与此同时,四家公司的扫地机器人都出现了清洁不干净、刮蹭地板、充电异常和无法返回基站等问题,包括最新发布的产品型号。科沃斯建图不准确、石头科技悬崖传感器有问题、云鲸智能上下水系统堵塞和追觅科技基站漏水等问题也让消费者叫苦不堪。更令消费者感到不安的是,维修后被送回的产品使用效果反而变差,甚至疑似有被调换为旧机器的迹象。

“滑铁卢”背后的一地鸡毛

遇冷,是2022年扫地机器人赛道的关键词。

随着消费者对于扫地机器人的热烈追捧趋于理性,2021年至2022年期间销量持续下降是不争的事实。在经济下行、消费降级的大环境下,试图提价保住销售额的“扫地茅”们,日子并不好过。

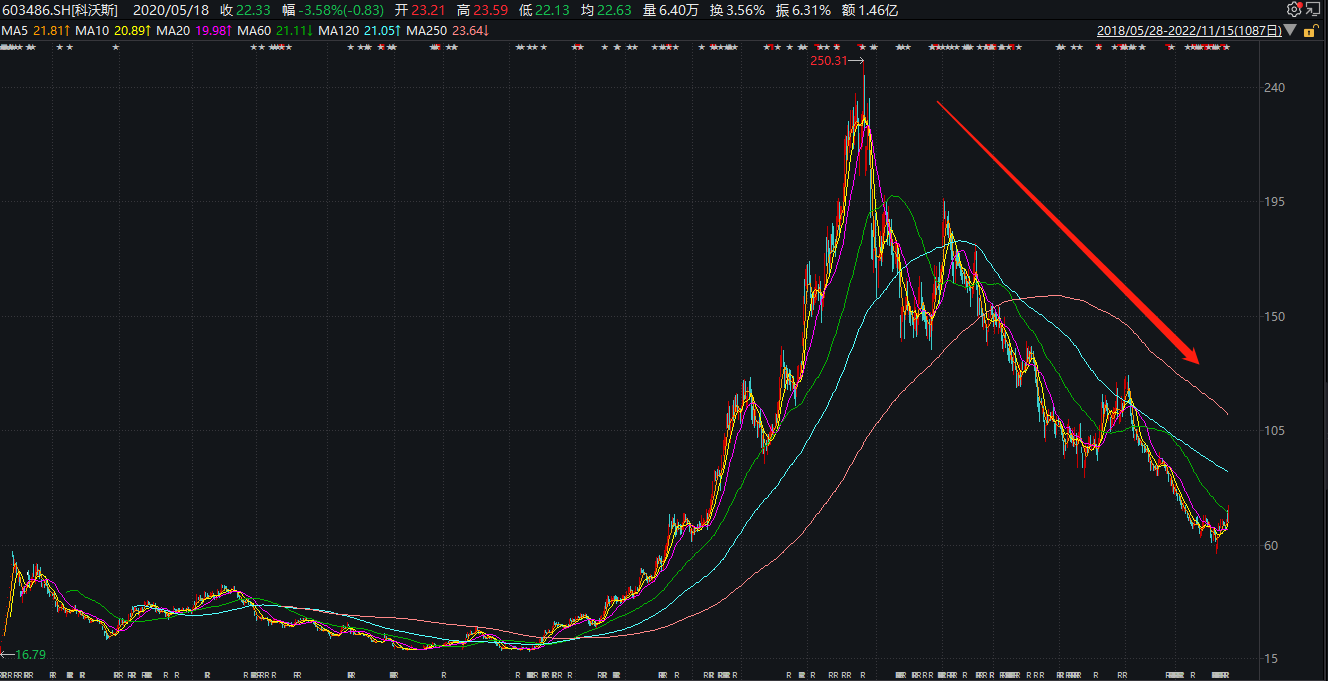

科沃斯和石头科技股价跌跌不休,销量不佳、竞争加剧、增收不增利都成为被资本抛弃的原罪。截至发稿日,科沃斯收盘价为75.50元/股,市值较2021年中的最高点1400亿元跌去近70%。石头科技则是从巅峰时刻的1494.99元/股过山车式滑铁卢,如今降至261.86元/股,与风光无限的2021年6月相比,市值已蒸发超750亿元。

资料来源:wind

资料来源:wind

受二级市场传导影响,一级市场对扫地机器人的追逐也在退潮。据不完全统计,2021年全年国内扫地机器人领域共完成了12轮融资。而2022年截至10月底,只有5家非上市扫地机器人企业获得融资,公开披露的金额多在数千万元到亿元级别不等。跻身行业前四的追觅科技和云鲸智能,是为数不多寒冬之中仍获得融资的企业。更多曾经看好扫地机器人赛道的股权投资机构,转而将目光投向了商用清洁机器人、户外智能清洁机器人细分领域。

外部环境收紧,“扫地机四杰”的内部也在迎接不同程度的变化和冲击。

同为小米生态链系统的石头科技和追觅科技,正在加速“去小米化”,在营收、供应链和渠道等方面不断弱化与小米之间的关联。而小米和小米系的顺为资本通过三轮减持共计191.75万股,实现早期投资财务回报的同时,将对石头科技的持股比例降至15.59%,剥离股权关系。不仅如此,石头科技员工持股平台石头时代、董事及副总经理和监事也频频提出减持,套现总金额预计超80亿元。

科沃斯亦没能逃脱被大股东清仓式减持的命运,2021年先后遭到原始股东IDG资本名下的泰怡凯和创始人钱东奇儿子、公司CEO钱程控股的EverGroup Corporation Limited大笔减持。据2022年1月的公司公告披露,泰怡凯已不再持有公司股份,结合历史股价粗略推算,背后的IDG资本累计将超33亿元落袋为安。

尚未上市的两家企业虽不受股东和创始团队减持影响波及,但也都在今年进行了团队结构调整。追觅科技的联合创始人吴鹏、王乐生及CFO孙景离职创业,据悉仍与老东家关系良好。云鲸智能则完成了内部整合,为转型家庭服务机器人做准备。

眼前的纷扰或是暂时,但身处信心比黄金更珍贵的时代,大股东和团队的退缩增加了大众对于行业短期内发展不确定性的疑虑。

是谁更有野心 是谁偏安一隅?

在扫地机器人赛道的评价体系中,除了上文中已经分析过的产品技术以外,生产、渠道以及品类等方面也是重要的评价标准。

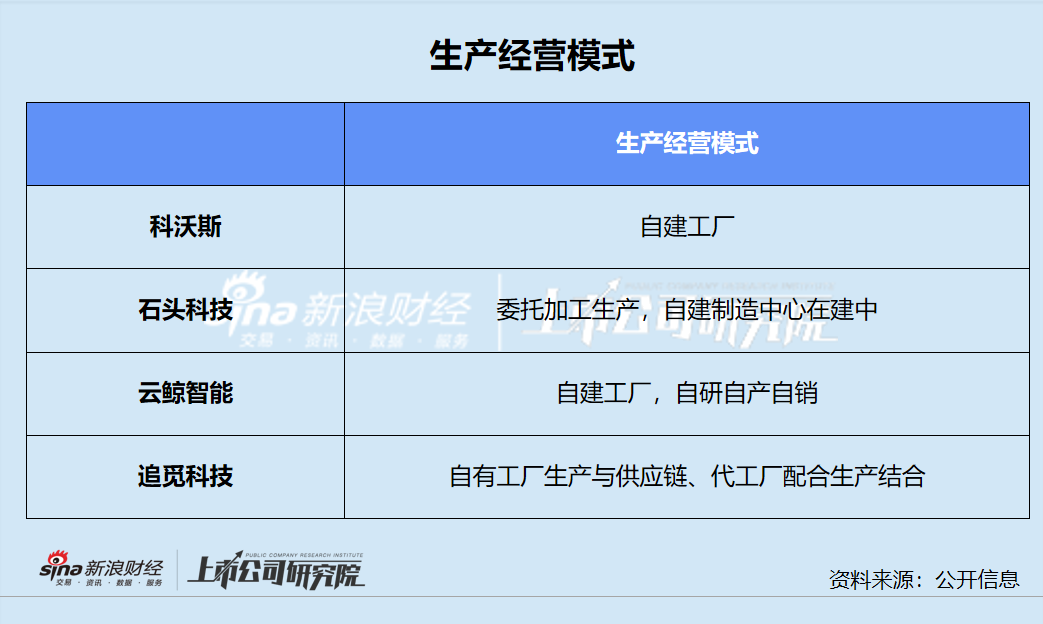

在生产方面,各家的生产经营模式有所不同。

从4家公司当下的模式以及未来变化情况来看,随着研发与产品的提升,拥有自建工厂可能更具备生产的效率与灵活性,并能在一定程度上形成规模优势,这或许也是赛道上公司纷纷给自己贴上“生产型”标签的原因所在。

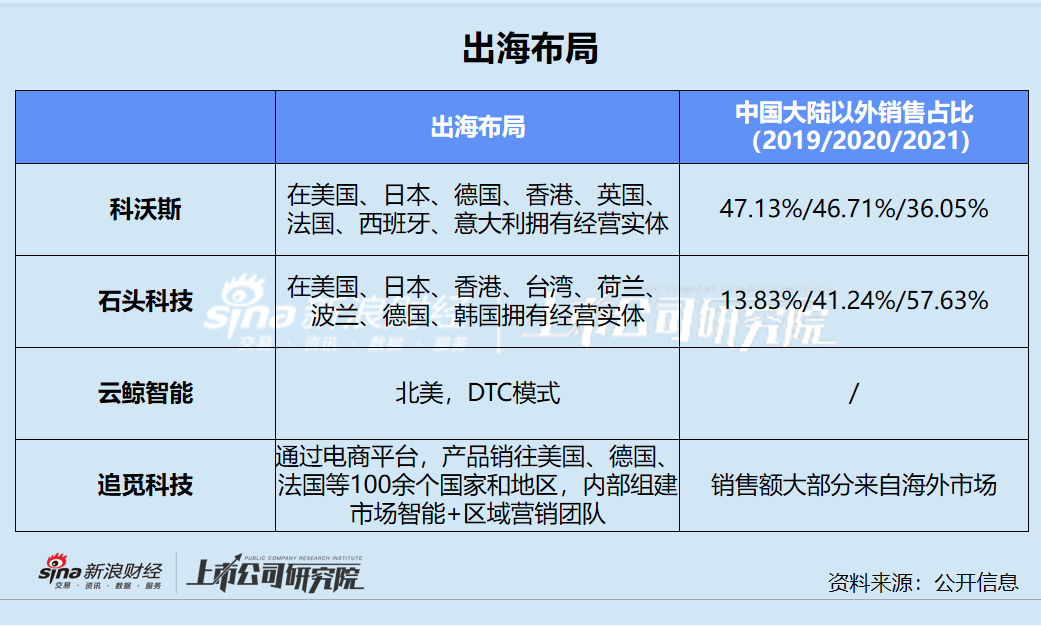

在出海方面,4家公司有着不同程度的布局。

科沃斯与石头科技拥有海外分公司,更具优势,但两者发力方向并不相同。

科沃斯显然重点布局大陆市场,其在大陆市场销售额的增长远超海外市场;

石头科技则似乎更偏重海外市场,其大陆市场销售额在最近一年不升反降,而海外市场销售额则持续增长。

追觅科技的出海表现不输两家上市公司,但由于对电商平台存在依赖性,略逊一筹,当下其组建区域营销团队的动作也凸显了拥有本土化布局的重要性;

云鲸智能是4家公司中在出海方面最为“掉队”的一家,其出海动作与成果表现等方面均无法与其他3家所比较。

在扫地机器人之外,大部分公司还有着更大的野心,在近年来以“家居”、“清洁”、“智能”为标签,纷纷扩充自身产品品类。

从品类的丰富程度可以看出,科沃斯与追觅科技或许布局智能家电的野心更大,其产品往往是以“智能”为标签,特别是科沃斯,其擦窗产品、空气净化产品等均标榜为“机器人”产品,定价也自然不菲;

而石头科技与云鲸智能的品类则相对较少,更专注于清洁品类。

但在销量数据方面,不同品类的产品表现却差异不小。洗地机、吸尘器、吹风机等产品能够达到几千、上万的销量;而其他品类的产品则罕见爆款,大部分销量数据集中在几十到几百之间。

其他品类的产品,为何有的能够顺利出圈,有的却难见声响?探究其背后原因,或许有以下两点。

1. 出圈产品与扫地机器人产品存在一定协同优势。

2. 对于与扫地机器人产品关联不强的其他产品,其垂直领域几乎均有其他品牌覆盖,公司竞争力较差。

更何况,智能家居的布局走向未来会更加走向互联互通,小米、华为、海尔、美的等均在智能家居生态有所布局,在一定程度上实现产品之间的联结与互动。比较之下,扫地机器人公司布局智能家电仍然任重道远。