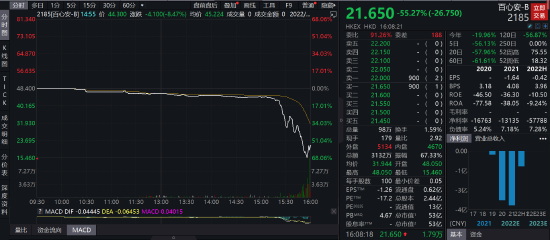

11月18日消息,百心安盘中一度暴跌近70%,低见15.46港元,市值蒸发65亿港元,最新市值只有53亿港元。

对于公司股价暴跌,有投资者表示,“百心安这是要破产的节奏啊,成交3000万元股价下跌55%”。关键是,百心安在今年9月已经提交了科创板上市申请,这样一家聚焦介入式心血管装置医药公司到底经历了什么?

股价突发闪崩,百心安两款核心产品前景广阔

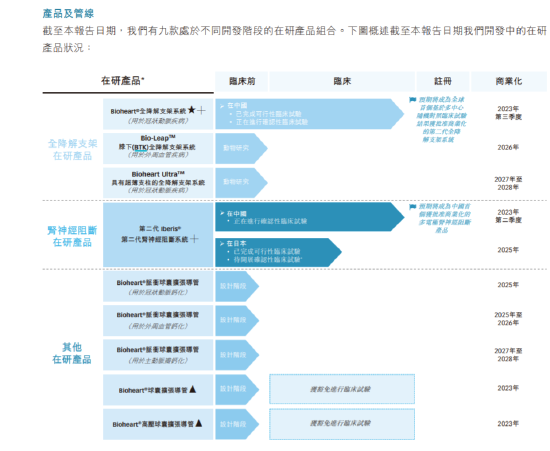

根据财报,公司是一家血管介入器械生产商,受益于冠脉疾病与高血压患者的增加公司聚焦于综合性血管介入手术器械的开发,核心在研产品为生物全降解支架(BRS)Bioheart与高血压肾神经阻断(RDN)设备第二代Iberis。两款产品分别将用于冠状动脉疾病与高血压治疗,公司预计将于2023年实现商业化。

据弗若斯特沙利文的数据显示,中国冠状动脉疾病患者人数由15年的220万人增加至了19年246万人,期间复合增长率达到2.8%,预期24年患者将会进一步增加至280万人;中国高血压患者人数由15年的2.9亿人增加至19年的3.18亿人,预期24年将进一步增加至3.51亿人。

据国家心血管病中心最新报告显示,我国心血管疾病的发病率与致死率仍居首位,每5例死亡中就有2例死于心血管病。中国心脑血管病患病人数已达3.3亿,其中冠心病患者达1139万人,是心血管疾病中最为严峻的疾病之一。而百心安的全降解支架(BRS)是应用于冠状或外周动脉的介入支架,在市场需求的强劲下,未来发展前景广阔。

另一方面,除了上文数据显示我国有超3亿高血压患者之外,近期,《中国高血压临床实践指南》更是引发争议,上述指南推荐将我国成人高血压诊断界值下调10个单位,变为收缩压大于等于130毫米汞柱和/或舒张压大于等于80毫米汞柱(130/80mmHg)。

因为标准调整,中国高血压患者数一下子从再增2亿多人,超过1/3中国人将被界定为“高血压患者”。指南一出引发资金在A股进行高血压概念股炒作。百心安的肾神经阻断(RDN)主要针对未控高血压及顽固性高血压的介入治疗。百心安是中国仅有的三家拥有处于临床试验阶段的肾神经阻断产品的公司之一(另两家是魅丽纬叶和信迈医疗)。

无论是从心血管疾病治疗还是高血压疾病介入治疗,百心安都存在市场炒作的基础,近期资本回流医药再度有利于医药股走势,但是百心安却在今日突遭闪崩,是公司基本面出现问题,还是有别的突发利空?

营收为零,三年亏8亿,百心安商业化路在何方?

2021年12月百心安赴港上市,此前上市更是一波三折,当年2月通过聆讯,但最终招股书失效,即使在11月招股,最终还推迟全球发售,解释名为因市况情况。

11月22日,百心安-B在港交所发布公告称,鉴于现行市况,经咨询独家全球协调人后,本公司已决定全球发售将会延迟,且不会根据招股章程进行。因此,不会订立与国际发售有关的国际包销协议,而与香港公开发售有关的香港包销协议亦不会成为无条件。

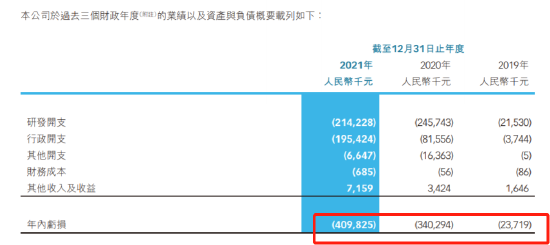

值得注意的是,公司目前没有任何产品获批商业化,因此尚未产生收入。2019年、2020年及2021年,公司亏损分别为人民币2372万元、3.4亿元及4.1亿元,三年亏损7.6亿,2022年中期再度亏损1.16亿,2019年以来累计亏损8.8亿。

根据财报,公司近三年研发开支分别为2153万元、2.46亿元及2.14亿亿元;年末现金及现金等价物分别为2067万元、4.5亿元,及7.09亿元。截至2022年6月30日,公司现金及现金等价物约为5.19亿元,较去年同期的7.09亿元减少26.8%。此外,公司只有52名员工,相较上市时招了一名员工。

公司预计2023年两款核心产品将实现商业化,华泰证券在2月发表研报表示,考虑百心安在BRS和RDN先发优势,预计公司2021-2023年取得收入0.00/0.28/2.07亿元。DCF估值法下公允价值103.3亿港元,目标价42.36港元;首次覆盖,给予买入评级。

杀猪盘!不断释放利好与百心安股价闪崩股背后

值得注意的是,虽然亏损不断,营收为零,但凭借两款核心产品未来发展前景,公司在不断释放利好的情况下,公司股价9个月时间涨了3倍,最高见75.55港元,较招股价21.25港元涨幅高达256%,市值更是逼近200亿港元。

2021年12月29月,百心安宣布即将于欧洲进行经桡动脉入径治疗未控高血压及顽固性高血压的RADIUS-HTN试验;

2022年1月9日,该公司公告位于上海张江高科的新厂房完工并投入使用。

2022年1月26日,公司完成第二代Iberis(由公司独立开发的第二代肾神经阻断(RDN)系统产品)临床试验患者入组程序。

2月16日在港交所发布公告称,完成BIOHEART全降解支架(BRS)产品临床试验患者入组。

5月11日,百心安-B公布,董事会已于2022年5月11日举行的董事会会议上议决提呈采纳2022年H股奖励计划。该计划仍有待股东于股东周年大会上审议并将寻求其批准。

6月21日,百心安拟通过收购及注资获得上海心至医疗科技15.42%权益,该公司致力于研发介入性非植入心血管器械。

7月27日,百心安公告称,于联交所买卖的每手买卖单位将由500股H股更改为100股H股,自2022年8月17日上午九时正起生效。

8月8日,执行董事兼控股股东汪立有意增持不超60万股,汪立知会董事会,建议增持股权基于对公司管线产品的研发充满坚定信心以及对公司长期投资价值的认可。

8月16日,百心安-B 在港交所发布公告称,近日,公司的Bioheart®生物可吸收冠状动脉雷帕霉素洗脱支架治疗冠心病患者的随机对照临床试验(“BIOHEART-II”)达到了预设的主要临床终点。

9月5日,百心安-B公告,董事会决议及批准开始有关建议本公司普通股首次公开发售及于上海证券交易所科创板上市的相关筹备工作。

一方面公司不断释放利好,刺激公司股价上涨,买卖单位缩小为100股,进一步提高了散户参与度,公司在9月5日公布了科创板上市计划,让刚刚经历调整的股价再度稳步抬升;另一方面则是公司业绩持续亏损,8月下旬迎来股东减持,以及多个公司董事辞任,正是8月份公司股价冲上了上市以来最高点。

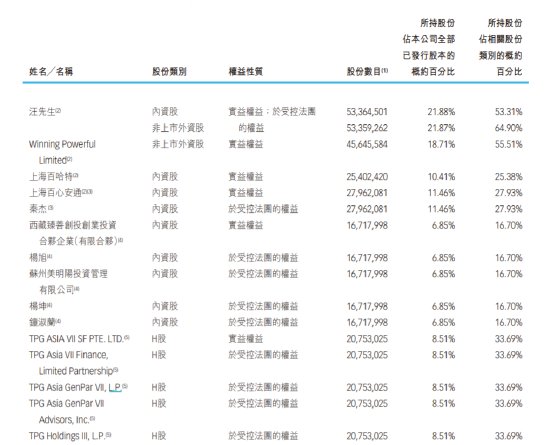

根据公司持股数据,公司股权高度集中,第一大股东持股逾43%,前20大股东持股超96%,多个个人持股超5%,比如秦杰持股11.46%,比如杨旭持股6.85%,比如朱旋武等等。值得注意的是TPG持股8.51%,联想控股持股逾4%。

公司股权高度集中带来一个非常大的问题就是,在二级市场流通货源非常少,只限售股就有90%的股份,大约2.2亿股,总股本2.44亿股,这意味着公司市场流通股份只有2400万股。

2400万股的流通股,华泰金控持股585万股,中融平和持股428万股,也就是说百心安处于高度控盘状态,随时存在暴涨暴跌的可能。

根据wind数据,11月17日华泰金控出货275万股,近20日出货了530万股。就在今年2月华泰证券高呼买入百心安,目标价42.36港元。

根据社区平台投资者反应,“今早跟了微信群的分析师买了,今日损失惨重”。这意味着本次百心安暴跌背后,除了自身业绩问题,除了不断释放利好炒高股价,还与资本市场庄家控盘出货有关,无疑部分投资者被割了韭菜,成了“杀猪”对象!