编者按:芯天下上市前夕业绩大幅飙涨,毛利率也异于同行。这异于同行财务数据背后是,突击的客户与销售额以及异于同行的外销收入。然而,芯天下上市前夕看似业绩强劲,但在上市审核期间又遭遇订单大幅锐减。业绩如此起起伏伏,芯天下究竟是业绩真实性问题还是经营可持续性问题?抑或兼而有之?

出品:新浪财经上市公司研究院

作者:阿甘

近日,芯天下拟在深交所创业板上市。

此次IPO,芯天下计划募集4.98亿元,主要用于NOR Flash产品研发升级和产业化、NAND Flash产品研发升级和产业化等项目。

然而,颇为诡异的是,芯天下上市前夕业绩大幅飙升,随即又出现大幅变脸。这背后究竟是有何玄机?

上市前夕业绩大增 财务总监却离任

芯天下是一家专业从事代码型闪存芯片研发、设计和销售的高新技术企业,提供从 1Mbit-8Gbit 宽容量范围的代码型闪存芯片,是业内代码型闪存芯片产品覆盖范围较全面的厂商之一。公司现有主要产品包括 NOR Flash 和 SLC NAND Flash,广泛应用于消费电子、网络通讯、物联网、工业与医疗等领域。

芯天下有限设立于2014年,2021年2月进行股改, 2022年3月完成辅导,并于2022年4月预批露招股书。

值得一提的是,芯天下上市前夕,业绩出现大幅暴涨,利润同比增速超13倍。

招股书显示,2019年至2021年,公司营业收入分别为2.49亿元、3.35亿元、7.90亿元,可同比增速分别为34.61%、135.93%;净利润分别为334.10万元、253.03万元、2.13亿元,同比增速分别为-24.27%、8303.15%;扣除非经常性损益后归属于母公司所有者的净利润分别为-406.32万元、-158.93万元、2.09亿元,同比增速分别为60.89%、13270.3%。

然而,颇为蹊跷的是,公司的财务总监在上市准备期间出现换人情况。

孙建红曾为公司财务总监,自报告期一直负责公司财务相关工作。然而,在2021年5月,公司聘任黄鹏为公司财务总监,孙建红不再担任公司财务总监。

需要指出的是,监管对于关键岗位稳定性较为关注。历年案例中,对于发行主体上市期间董事或高管或实控人,是否出现重大变更尤为关注。一方面,发行主体关键岗位涉及公司经营稳定性;另一方面,关键人如财务总监稳定,也是公司财务数据真实性一种保障,财务总监是否频繁变动常常作为公司可能出现财务舞弊嫌疑的预警信号。

至此,芯天下在业绩大幅增长的情况下,财务总监却离任,让人十分疑惑。

毛利率异常背后:突击客户及销售额与归0的返税收入

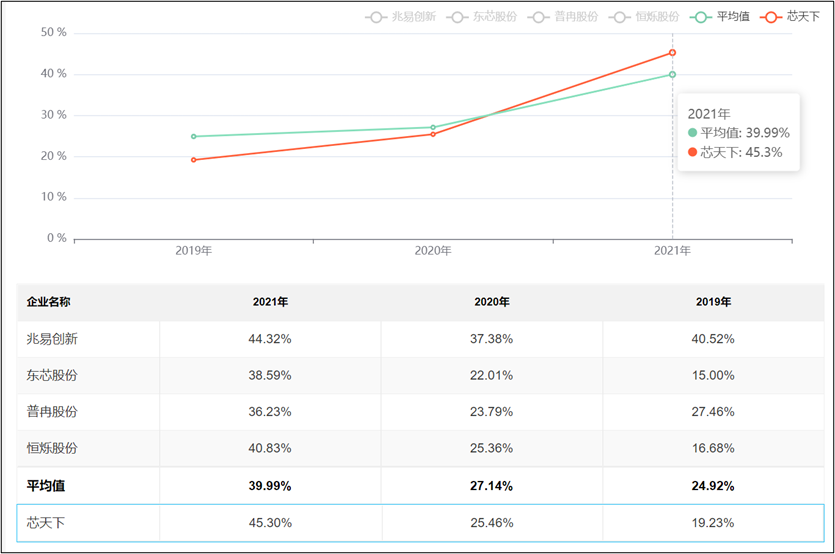

我们发现,公司毛利率2021年大幅飙升。

报告期内,公司毛利率分别为19.23%、25.46%、45.3%。与此同时我们发现,2019年及2020年,公司的毛利率均低于行业均值,而2021年,公司的毛利率大幅高于行业均值,毛利率一度超越行业龙头兆易创新。值得关注的是,尽管行业毛利率整体趋势向上,但是毛利率涨幅并未如芯天下如此涨幅,具体如下图:

来源:招股书

来源:招股书

公司的经销商收入2021年出现大幅攀升。报告期各期,公司经销收入分别为1.94亿元、2.46亿元及6.34亿元,占主营业务收入比例分别为82.46%、74.90%及80.23%,2021年经销收入及占比大幅上升。报告期各期,公司经销模式毛利率为17.43%、25.55%、46.39%,直销模式毛利率为26.53%、24.84%、40.93%,经销模式毛利率持续大幅上升,且2019年低于直销毛利率,2021年高于直销毛利率。

进一步追查招股书发现,2021年公司对经销客户威欣电子收入大幅增长,各期销售金额为1796.63万元、2794.97万元及1.4亿元,2021 年飙升为公司第一大客户。销售客户泰科源是公司2021年新增前五大客户且为第二大客户,2021年销售金额为7653.75万元。

值得一提的是,公司的经销商义嘉系,为公司前五大客户,报告期内,公司对其销售额分别为1935.06万元、3740.02万元、5798.56万元。然而,根据保荐报告显示,公司的副总经理苏志强流水中存在与客户义嘉系老板娄进的资金往来。这是否存在资金体外循环做业绩嫌疑?需要指出的是,这一系列异常情况均引起监管重点关注。

公司外销占比较高,报告期各期,其占比分别为56.91%、41.25%、43.43%。值得关注的是,公司的外销收入占比似乎也异于同行。根据公告显示,报告期各期公司经销收入占主营业务收入比例为82.46%、74.90%、80.23%、91.72%,而2019年至2021年可比公司恒烁科技经销占比约50%-65%,普冉股份经销占比约50%-60%,东芯股份经销占比30%-40%,经销收入占比高于部分可比公司。

来源:招股书

来源:招股书

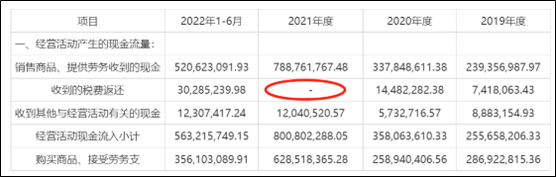

颇为诡异的是,在公司外销收入扩大之际,公司收到的税费返还金额反而大幅降低为0。

来源:招股书

来源:招股书

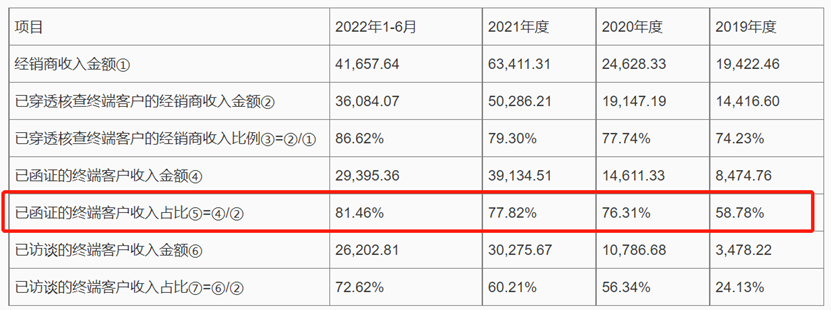

此外,对于较大的外销收入,相关中介机构的发函率有的年份却低于70%。2019年,芯天下的终端客户函证比例为58.78%。

来源:公告

来源:公告

经营可持续性存疑?在手订单大幅锐减

然而,令人大跌眼镜的是,公司2021年业绩大幅飙涨,而2022年又却在大幅下挫。

2022年1-9月,公司营业收入7.09亿元,较2021年1-9月增长21.97%;归属于母公司股东的净利润1.38亿元,较2021年1-9月下降16.86%;扣除非经常性损益后归属于母公司股东的净利润为11506.26万元,较202年1-9月下降29.47%。

公司大幅飙升的毛利率也在同步大幅下挫。2019年至2021年及2022年1-9月,芯天下主营业务毛利率分别为19.03%、25.37%、45.31%、27.39%。由此可见,公司今年前三季度毛利率大幅下降。对此,公司解释称,主营业务毛利率主要受产品售价、原材料及封装测试成本、产品结构及公司设计能力等多种因素的影响。

更让人震惊的是,公司的在手订单在大幅锐减。截至2022年6月30日,公司在手订单约2.16亿元,同比增长约24.93%。而到今年三季度,却出现大幅下跌。截至2022年9月30日,芯天下在手订单约1.33亿元,同比下降约69.38%,其中预计将于本年内交付的订单约5400万元,同比下降约58.48%。

业绩如此波动,究竟是业绩真实性还是经营可持续性问题?这或有待进一步观察。