编者按:豫金刚石六大重大违规触目惊心,实控人及关联方占用上市公司超30亿元,年报利润虚增金额一度占当期利润总额的44%。在造假期间,东北证券助力其定增圈钱45亿;豫金刚石持续造假4年,亚太连续3年出具无保留意见。作为审计机构的亚太与保荐机构的东北证券究竟有没有勤勉尽责?投资者产生的损失到底要不要负连带责任?

出品:新浪财经上市公司研究院

作者:夏虫

近日,郑州华晶金刚石股份有限公司(以下简称“豫金刚石”)财务造假案算是最终落地。豫金刚石一众高管因未及时披露公司重大事件,信息披露违规,业绩预测结果不准确或不及时,未依法履行其他职责被处罚。

11月7日公告显示,豫金刚石存在财务数据虚增及实控人资金占用未披露等六大违规事实。然而,值得关注的是,在重大财务造假期间,作为审计机构的亚太(集团)会计师事务所(以下简称“亚太”)持续为其出具无保留意见;而作为保荐机构的东北证券,也在此期间助力豫金刚石成功定增募集超45亿元资金。

随着注册制时代到来,监管一再重申上市公司质量,同时强调压实中介机构责任。作为中介机构的亚太会计师事务所与东北证券究竟有没有勤勉尽责?豫金刚石目前虽然尽管已经退市,然而如此严重的财务造假,中介机构到底要不要负连带责任?

六大重大违规触目惊心:资金占用超30亿 40%的利润虚增

根据最新公告显示,豫金刚石存在以下六大违规事实:

1、豫金刚石通过虚构销售交易及股权转让交易,虚增营业收入、利润总额,导致2017年至2019年年度报告存在虚假记载;

2、豫金刚石通过虚构采购交易等方式,虚增存货、固定资产、非流动资产,导致2016年至2019年年度报告存在虚假记载;

3、豫金刚石通过虚构采购业务、支付采购款、账外借款及开具商业汇票等形式向实际控制人及其关联方提供资金,未按规定披露非经营性占用资金关联交易,导致2016年至2019年年度报告存在重大遗漏;

4、豫金刚石未按规定披露关联担保及对外担保,导致未及时披露担保事项,2016年至2019年年度报告存在重大遗漏;

5、豫金刚石未按规定披露预计负债和或有负债,导致2018年年度报告存在虚假记载和重大遗漏,2019年年度报告存在虚假记载;

6、豫金刚石披露的《2019年度业绩预告》、《2019年度业绩快报》虚假记载。

对于豫金刚石的六大违规可以总结两大点,第一是财务报表严重虚增;第二是信披严重违规。

为何豫金刚石严重违规?

首先,从财务销售收入虚增看,豫金刚石2017年至2019年年度报告虚增营业收入3.14亿元、2.12亿元、0.4亿元,虚增利润总额5486.34万元、5710.43万元、700.22万元,分别占当期披露利润总额的20.98%、44.01%、0.14%(按利润总额绝对值计算)。一般而言,错报金额如果超过利润总额的10%,则将构成重大缺陷。显然,豫金刚石的错报金额已经构成重大缺陷。

其次,信披应披露未披露事项金额巨大。2016年至2019年,豫金刚石为实际控制人及其关联方提供担保及对外提供担保合计34笔,合计金额41.32亿元,其未按规定披露上述担保事项,导致未及时披露担保事项,涉案定期报告存在重大遗漏。豫金刚石实际控制人及其关联方于2016年至2019年累计非经营性占用上市公司31.69亿元,豫金刚石未及时披露上述关联交易,且也未在相关年度报告中按规定披露上述关联交易。

造假4年:东北证券助力圈钱45亿元 亚太持续3年出具无保留意见

豫金刚石的财务造假期间主要在2016年至2019年。

然而,值得注意的是,在豫金刚石财务造假的2016年及2019年中,亚太审计机构在2016年至2018年连续三年均给其年报出具了标准无保留的审计意见。换言之,亚太审计机构给豫金刚石虚假的年报出具了“无虚假”的信用背书。

来源:wind

来源:wind

除了亚太会计事务所对豫金刚石造假“视而不见”,东北证券更是曾助力豫金刚石定增圈钱超45亿元。

2016年豫金刚石为关联方提供担保共计2笔,合计金额17.5亿元,然而该笔担保事项并未及时披露;豫金刚石与洛阳启明发生多笔采购交易,豫金刚石以支付设备采购款等款项的名义向郭留希控制的银行账户转移资金,其中2016年虚增其他非流动资产1.18亿元。

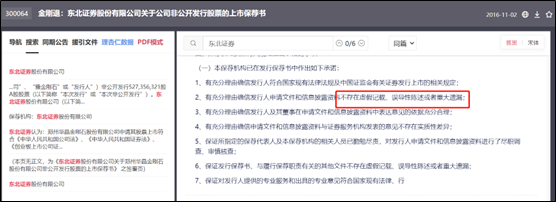

从监管最终坐实结论可以看出,豫金刚石2016年财报不仅存在虚增,且同时存在重大事项遗漏披露。然而,颇为讽刺的是,在45亿定增项目保荐书中,东北证券却给出财务数据真实可靠的信用背书。在2016年的保荐书承诺中,东北证券表示,“有充分理由确信发行人申请文件和信息披露资料不存在虚假记载、误导性陈述或者重大遗漏;保证所指定的保荐代表人及本保荐机构的相关人员已勤勉尽责,对发行人申请文件和信息披露资料进行了尽职调查、审慎核查;保证发行保荐书、与履行保荐职责有关的其他文件不存在虚假记载、误导性陈述或者重大遗漏。”

来源:上市保荐书

来源:上市保荐书

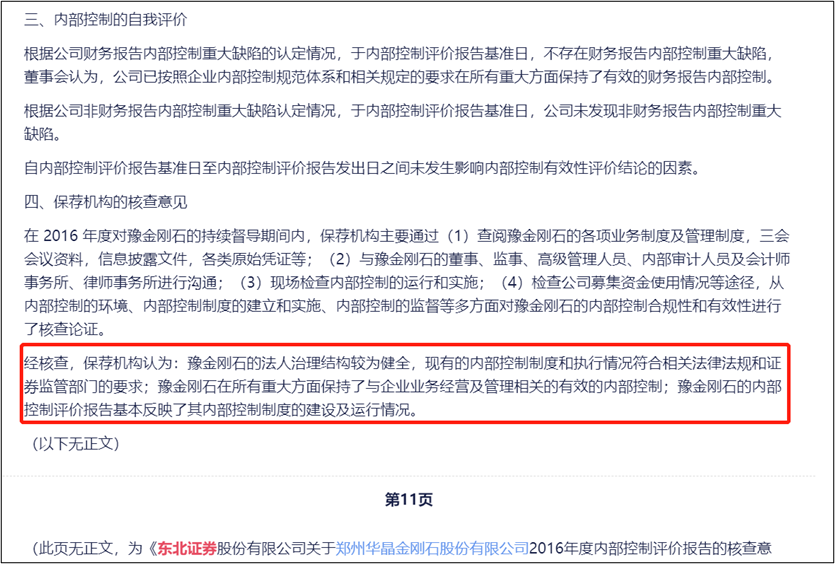

在豫金刚石六大违规中,其涉及巨大资金占用及巨额违规担保,间接说明公司治理重大缺陷,其内部控制有效性严重存疑。然而,东北证券关于豫金刚石的内部控制核查结论均给出了符合监管要求及有效等结论。值得注意的是,在豫金刚石2016年至2018年严重财务造假期间,东北证券对其内部控制核查似乎流于形式,均给出内控有效等结论。

来源:公告

来源:公告

东北证券与亚太将承担何种责任?

从豫金刚石的处罚落地结果看,目前仅仅对公司高管给出了相应处罚,而东北证券与亚太会计师事务所是否也需要被惩罚呢?

首先,从相关法律条文看,涉及财务造假相关中介机构承担连带责任。

2005年版《证券法》第173条规定,证券服务机构为证券的发行、上市、交易等证券业务活动制作、出具审计报告、资产评估报告、财务顾问报告、资信评级报告或者法律意见书等文件,应当勤勉尽责,对所依据的文件资料内容的真实性、准确性、完整性进行核查和验证。其制作、出具的文件有虚假记载、误导性陈述或者重大遗漏,给他人造成损失的,应当与发行人、上市公司承担连带赔偿责任,但是能够证明自己没有过错的除外。

新《证券法》第八十五条和第一百六十三条分别规定了保荐人、证券服务机构(包括会计师事务所、律师事务所等)对虚假记载、误导性陈述或者重大遗漏的连带责任,但也明确该连带责任适用过错推定原则。即,按照基础事实,推定保荐人及证券服务机构对虚假记载、误导性陈述或者重大遗漏存在过错,除非能证明自己没有过错。

其次,从欺诈发行案例看东北证券与亚太会计师事务所可能承担责任。

颇为巧合的是,在致富皮业欺诈发行债券案中,同样作为审计机构的亚太会计事务所被投资者追偿。

致富皮业的债券成功发行并上市后,2013年1月31日,东证资管以其管理的“东方红-新睿4号集合资产管理计划”认购1500万元的案涉债券。但到期后,致富皮业因不能按时兑付而出现违约,随后并以无力支付案涉债券的回售本金和利息为由进行破产清算。踩雷的东证资管则向其审计机构亚太进行追溯索赔。2019年,东证资管向北京二中院起诉亚太会计所,要求其赔偿相关损失。2020年,北京二中院审理后,判决亚太会计所向东方资产赔偿1571.25万元,以及以1571.25万元为基数,按照年利率24%自2015年2月5日计算至实际清偿之日利息和违约金。

而作为定增欺诈发行的案例则有乐视网。2019年5月6日,中德证券收到中国证监会《调查通知书》(稽总调查字191350号),因案件调查需要调取乐视网非公开发行股票相关工作底稿。这或与乐视网因2016年定增欺诈发行被罚相关。2016年8月5日,乐视网完成定增发行,募资总额48亿元。其2016年定向增发的主承销商为中德证券和中泰证券,发行人律师为北京市金杜律师事务所,审计机构、验资机构为华普天健会计师事务所(特殊普通合伙)、信永中和会计师事务所(特殊普通合伙)。

是否勤勉尽责?从造假手法说起

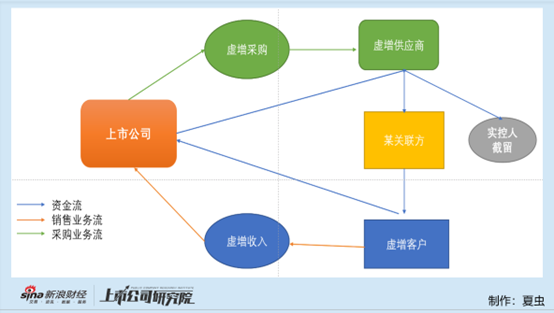

从豫金刚石造假手法看,其属于典型的资金体外循环式造假,其通过同时虚增销售与采购,进而虚增相关业绩。此外,公司还通过虚增采购、借款等方式将上市公司资金转移至体外最终被实控人及相关方占用。具体模式如下图:

我们再进一步拆解其具体造假手法,看看其是否隐蔽,对中介机构识别财务造假是否存在障碍。换言之,豫金刚石如此巨额财务造假,究竟是中介机构未勤勉尽责造成,还是执业水平堪忧造成。

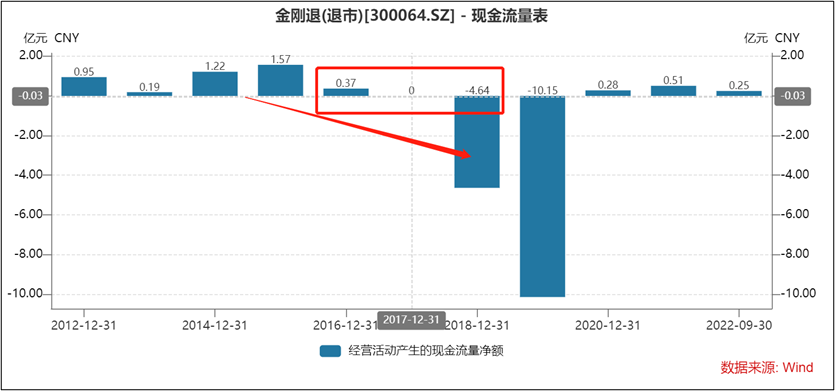

首先,通过对比豫金刚石的经营活动净现金流变动趋势,或说明其财务造假手法相对粗暴。

我们发现,在2016年至2019年财务造假期间,豫金刚石的经营活动净现金流出现持续恶化,由2015年的1.57亿元大幅下降为2018年的-4.64亿元。

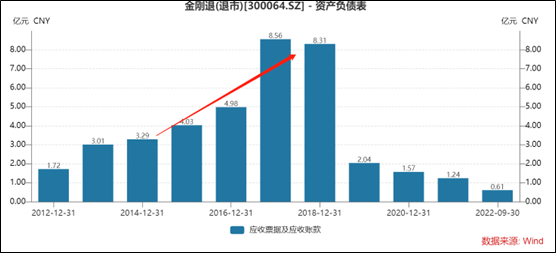

值得注意的是,豫金刚石的业绩2016年还在持续上涨,与之匹配增长是应收账款,由2015年的4.03亿元大幅攀升至2018年的8.31亿元。

至此,说明两点,第一,公司业绩增长质量极差;第二,公司虚增采购将资金转移出上市后或并未回流至体内。事实也说明,最终被转移的资金大部分被实控人及关联方占用。

公告显示,2017年至2019年,豫金刚石通过预付采购款、虚构商品采购及直接借款等方式,向郭留希及其关联方鸿展、协鼎、洛阳艾伦特合金材料有限公司(简称艾伦特)、郑州隆顺达超硬材料有限公司(简称隆顺达)、深圳金利福等公司提供资金。通过上述交易,豫金刚石实际控制人及其关联方于2017年至2019年分别形成非经营性占用资金6295.8万元、9.08亿元、7632.96万元。

2015年至2019年,豫金刚石与洛阳启明超硬材料有限公司(简称洛阳启明)发生多笔采购交易,豫金刚石以支付设备采购款等款项的名义向郭留希控制的银行账户转移资金。通过上述交易,豫金刚石实际控制人及其关联方于2016年至2019年,分别形成非经营性占用资金1.18亿元、2.66亿元、6.92亿元、1.81亿元。

值得一提的是,此前我们复盘的利源精制(维权)财务造假是通过资金高流入与高流出同时配套,其财务造假手法较为隐蔽。而公司经营现金流至2016年出现恶化,为何没有引起保荐机构东北证券与审计机构亚太事务所的重视?

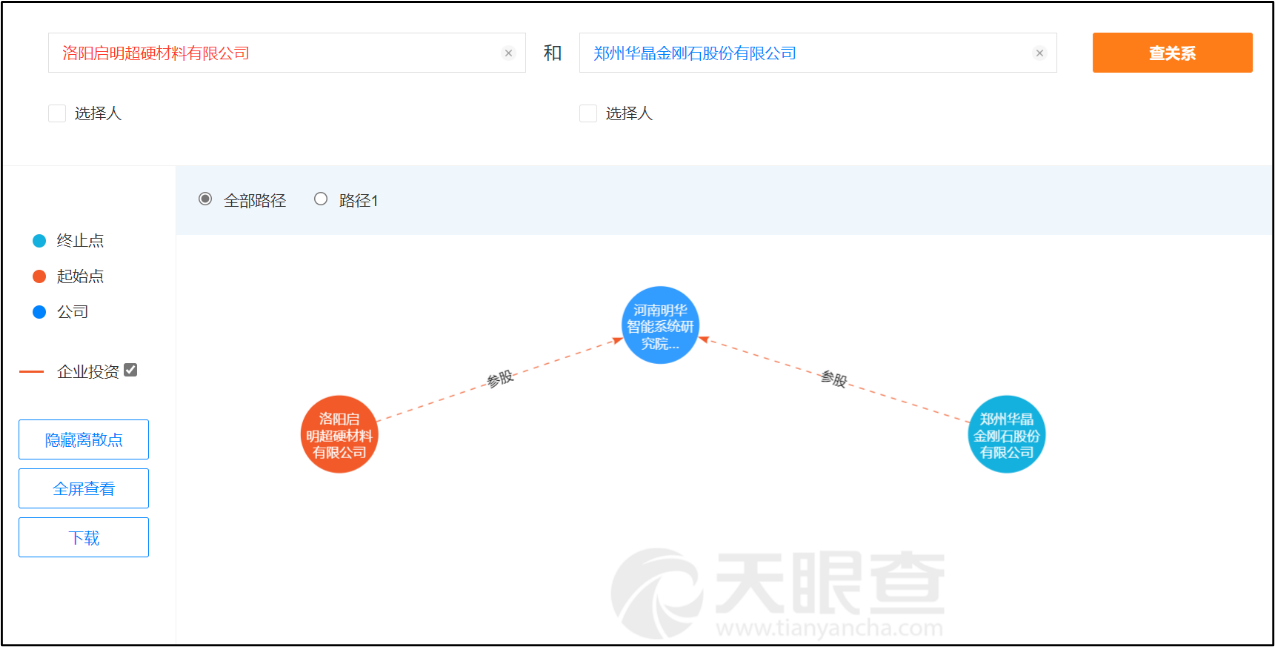

另外,对于公司通过将资金支付相关供应商,一般通过资金流水追查或函证或访谈等手段进行识别。以上文的供应商洛阳启明为例,天眼查显示,豫金刚石与洛阳启明共同参股一家公司,这或说明两者关系极为“密切”。让人不解的是,中介机构究竟函证有没有执行到位?为何如此密切资金往来并未引起相关人士注意?

来源:天眼查

来源:天眼查

此外,豫金刚石曾出现存贷双高情形。2016年和2017年,广义货币资金占资产总额的比例达到54.27%和47.83%,其中,2017年理财余额达到32亿元。然而,让人不解的是,公司的短期债务不断在攀升,这种一边理财,一边又大额举债行为为何相关中介也没有引起足够重视?

综上,豫金刚石财务造假手法较为“粗暴”,无论是从财务数据勾稽合理性判断,还是从函证求证等维度,或都可以发现其财务造假的痕迹。豫金刚石却能持续造假多年,究竟是中介机构勤勉尽责不足?还是相关人士执业能力存疑?这或都是一个大大的疑问。

若投资者依赖相关报告投资了豫金刚石,如今豫金刚石已经退市,相关投资必然造成不小投资损失。作为豫金刚石的保荐机构东北证券与审计机构亚太会计师事务所是否需要承担相关连带责任?