来源:地产K线

楼市持续低迷,房企IPO也按下了“暂停键”。从去年开始,港交所对内房企的审核越发严格,克而瑞数据显示,截至2022年10月底,在港交所递交过招股书但未成功上市的房企为13家,绝大部分房企未重新递表。

最近的一例是去年7月19日,三巽集团(06611.HK)成功赴港上市,此后再无中资房企登陆港交所。四次递表,耗时两年,三巽的上市历程颇为艰难。但刚走上巅峰的三巽却遇上了行业下行期,几乎没尝到资本市场的甜头,上市后甚至连一笔债券都未发行。

上市一年半时间,三巽的股价已经从5.88港元的高点跌至仙股行列,在每股0.2港元左右徘徊,当前的市值仅剩下约1.33亿港元。

萧条的行情之下仍不乏闯关勇者,今年3月31日,嘉创地产递交上市申请材料,6个月后失效。等待了快两个月时间,11月25日,嘉创地产二次递表。

不得不说,嘉创地产此次的递表时机选得恰到好处。11月以来,有关房地产的好消息接踵而至,“第二支箭”快速落地,“金融十六条”政策出台,各大银行开闸放出万亿元资金救市,资本市场也进入狂欢时刻,地产板块股价随之一路高涨。

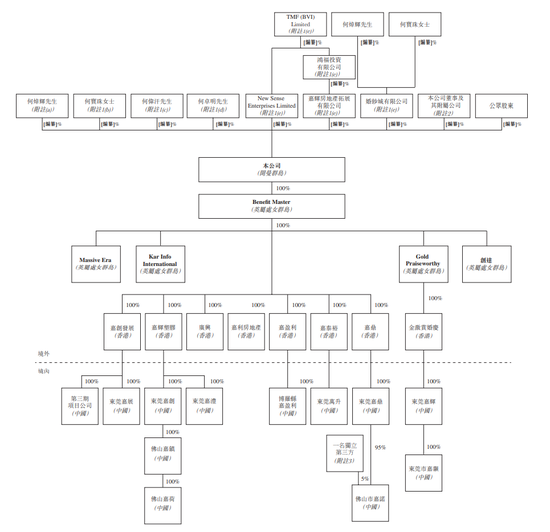

据悉,嘉创地产从事房地产仅7年时间,其背后站着的是上市超25年的上市企业“嘉利国际(01050.HK)”,前者为后者的旗下附属公司,二者背后的实控人港商何焯辉今年已是75岁高龄。

作为一家“蚊型房企”,嘉创地产主攻精品住宅物业,主要在大湾区的东莞、惠州及佛山开发住宅市场及销售住宅物业。但按合约销售金额及销售面积计,嘉创地产于2021 年在其“大本营市场”东莞及惠州的市场占有率不足1%。

上市前夜,股东分走3000万

在嘉利国际的业务版图中,地产并非主要板块,2015年,嘉利国际才正式涉足房地产,也就是嘉创地产的前身。这一年,嘉创地产开发了位于东莞市的一幅土地,该土地后成为嘉辉豪庭第三期。

目前,嘉利国际已向联交所提交一份有关分拆的分拆建议,计划以分派及介绍方式,分拆嘉创房地产股份在联交所主板独立上市。在分拆之前,嘉利国际主要从事五金塑胶业务、电子制造业务及房地产业务。

嘉利国际董事认为,公司策略是集中资源支持该等核心业务分部的扩展及巩固,而分拆为嘉创地产创造独立集资平台,以发展其于中国的房地产业务,而毋须与嘉利国际集团其他业务分部竞争资本资源。

IPO前,嘉创地产的控股股东为嘉利国际,持股100%。分拆完成后,嘉创地产不再是嘉利国际的附属公司,股份将由何焯辉先生的家族(包括何焯辉、何宝珠夫妇和他们的儿子何伟汗,及何焯辉的兄弟何卓明)、公司董事由何文忠、姚月凤、蔡玮轩、黄浩钧、Tang Sing Yip、胡春娴、张文丰,以及公众股东持有。

准备IPO之前,嘉创房地产于截至2020年及2021年3月31日止年度分别向何焯辉分派及支付1000万元、2000万元股息。

古稀之年的何焯辉早就过了退休的年纪,现在也不得不考虑接班问题,他与何宝珠育有一对子女,二者均为持有嘉创房地产股份。

女儿何蔓娆的工作更注重于嘉利国际的多元化发展,并未在嘉创地产任职,儿子何伟汗现任嘉创地产执行董事,负责公司的整体企业策略及规划、业务发展及企业关系职能。其自本科毕业后就进入嘉利国际,从总经理助理做起,到集团财务主管、公司主席行政助理,一直负责嘉利国际的房地产项目。

毛利率奇高的“蚊型”房企

嘉创地产主要通过公开招标、拍卖或挂牌出售及收购重建用地并转为住宅开发用地以获取项目用地。据新一期招股书,截至估值日期,其土地储备约为26.26万平方米,包括已竣工物业的可出售整体楼面总面积约13.11万平方米;及持作未来发展的整体楼面总面积13.15万平方米。

旗下共有 7 个项目,包括 5 个已完成项目(不同期的嘉辉豪庭及罗浮公馆)、一个持作未来发展项目及一个持作投资项目。但这样的规模,甚至比不上规模房企一个大型项目的体量。

相比于第一份招股书中20.38万平方米的土储,嘉创地产在之后6个月的时间内进行了拓储。3月16日,嘉创地产与佛山市高明区荷城街道办事处订立一份“不具法律约束力的”框架协议,双方同意共同开发佛山市高明区荷城街道富湾片区,将其建成文化创意小镇。4月初,嘉创地产成功取得荷城街道办事处拍卖的一幅住宅土地(约3.44万平方米)的土地使用权,总土地储备13.15万平方米。

从业务来看,嘉创房地产开发了两个主要产品系列,即“豪庭”系列及“公馆”系列,前者针对中等收入及迁居的置业人士,而后者针对首次置业人士及退休人士。

业绩方面,截至2020年、2021年及2022年3月31日止年度及截至2022年9月30日止六个月,嘉创地产的收入分别为4.82亿、5.91亿、7.76亿和4.73亿元,对应的毛利润分别为3.49亿元、4.29亿元、5.87亿元及3.54亿元,净利润分别为1.29亿、1.61亿、2.44亿和1.43亿元。

值得注意的是,嘉创地产同期的毛利率分别为72.4%、72.7%、75.7%及74.9%,净利率分别为26.8%、27.2%、31.4%、30.3%,这一水平远远超过行业平均水平。对于毛利率的提高,嘉创地产表示主要原因是嘉辉豪庭第四期及第五期的平均售价及毛利率较高。

奇高的利润率也与嘉创地产涉足的项目类型有关,其在东莞及惠州所进行的“三旧改造”项目中,嘉辉豪庭第四期及第五期为自2018年起的典型项目,通过三旧改造开发,总地盘面积为61864平方米。招股书显示,在2019年-2022年6月的销售成本中,嘉创地产的土地成本占比均低于20%。

除了旧改的低成本扩储,嘉创地产的高毛利或还与其土地性质的转换有关。2015年12月,嘉利国际曾公告,与东莞市国土资源局订立土地使用权出让合同,按代价人民币约5197万元将东莞凤岗一宗工业土地更改为住宅用途。

该土地原为嘉利国际凤岗工厂所在地,总土地面积6.19万平方米。于更改土地用途完成后,承让人拟将土地开发成住宅物业,总楼面面积约为12万平方米。这便是随后的嘉辉豪庭项目。

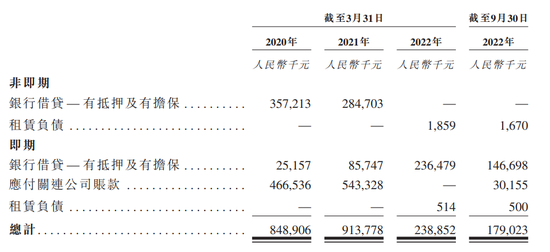

旧改项目对资金的要求较高,随着业务的发展,嘉创地产的借贷总额也在提高。截至2020年、2021年及2022年3月31日止年度及截至2022年9月30日止六个月,嘉创地产的借贷总额分别为8.49亿元、9.14亿元、2.39亿元、1.79亿元,对应的资本负债比率分别为1.2倍、0.9倍、0.3倍和0.2倍。

可以看到的是,IPO之前,嘉创地产积极偿还债务。第一次递表后6个月的时间内,又偿还了5982.9万元的债务。

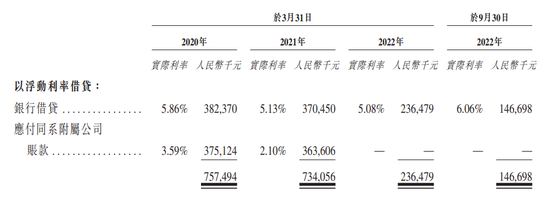

从资金来源看,银行借款是嘉创地产主要的资金来源,同时,嘉利国际也给予了嘉创地产资金上的支持。2020年和2021年,嘉创地产应付同系附属公司的账款分别为3.75亿元、3.64亿元,利率分别为3.59%和2.1%,这一利率远低于同期银行借贷的利率。