相关公司: 平安证券 中天国富 东兴证券 申万宏源 首创证券 西部证券 瑞银证券 兴业证券 海通证券 渤海证券 德邦证券 民生证券 中金公司 招商证券 东吴证券 湘财证券 国泰君安 东海证券 华安证券 开源证券 东莞证券 长城证券 华英证券 华创证券

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

连收7张罚单、被证监会暂停保荐资格三个月的华金证券,背后发生了什么?

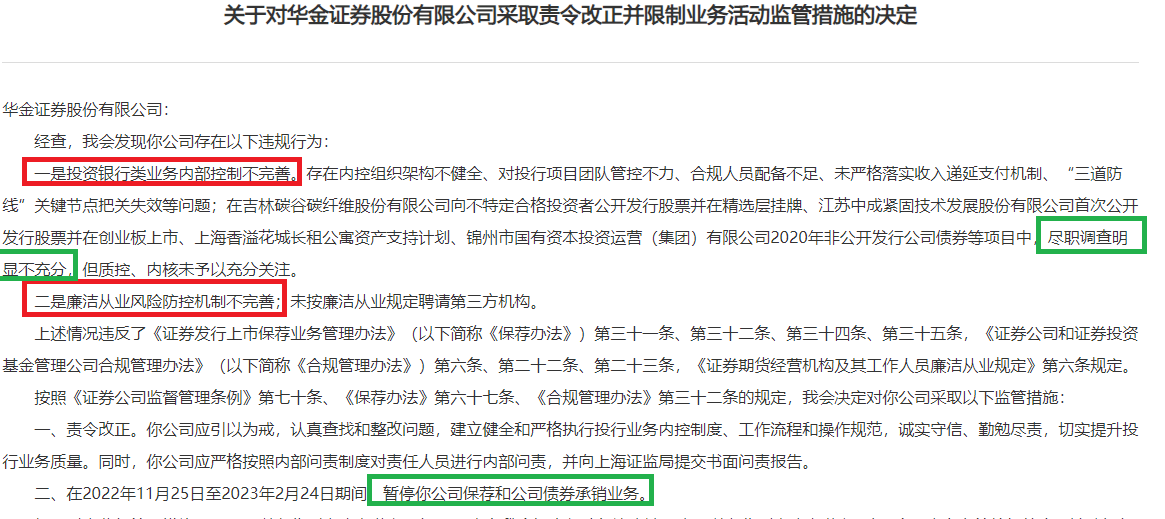

11月25日晚间,证监会公布了对华金证券暂停保荐和公司债券承销业务三个月的决定,同时对公司原总经理、分管投行业务高管、内核负责人、质控负责人、债券业务负责人、多名具体项目的保代采取了监管措施。华金证券总共收到了7份罚单。

华金证券遭重罚的根本原因是投行业务内控机制不完善,三道防线“形同虚设”。历史上,被暂停保荐资的券商投行,业绩都遭遇了较长一段时间影响。

而华金证券在被处罚前,净利润已经连续断崖式下降。从行业竞争格局、历史经验来分析,华金证券在保荐资格恢复后,投行业务不仅面临短期业绩挑战,更可能面临长期萧条。

差异化发展遭重挫

历史经验表明,投行业务的发展与兴盛,也要讲究“天时地利人和”。其中,“天时”包括经济大环境、资本市场环境、发行制度、监管政策、市场法治化水平等等。

在我国投行业务早期发展的阶段,部分我们耳熟能详的券商,其投行业务的快速发展在一定程度上忽视了项目质量,个别项目存在的问题放在今天可以被强制退市,券商被暂停或撤销保荐资格。

如今,我国投行业务早已经过了野蛮发展的阶段。在实施注册制的今天,券商“看门人”定位更加清晰明确,投行业务要坚持承揽、质控“两手硬”。

而近日遭罚的中小券商——华金证券,本欲借投行业务展开差异化竞争,但最终还是因重承揽轻质控而遭重挫。此时,已经不再是单纯靠快速承揽项目而取得竞争优势的阶段。

公开资料显示,华金证券2018年以来投行收入迅速增长,还荣获较多荣誉,如公司获得2020年度 Wind 最佳投行评选的“再融资承销快速进步奖”和“债券承销快速进步奖”;2021年公司债券团队荣获“交易所债券融资团队君鼎奖”(媒体评选)等。

但快速进步的背后是多家项目违规。如在江苏中成紧固技术发展股份有限公司(中成发展)IPO项目中,公司保代拜晓东、王如鲲未勤勉尽责,对发行人主要股东大额资金流水等事项核查不充分且删减已通过公司内核程序的招股说明书的个别地方后,未重新履行内核程序即对外报送。

在中成发展发展案例中,华金证券保代不仅没有勤勉尽责,也没有重视内核程序。

在锦州市国有资本投资运营(集团)有限公司2020年非公开发行公司债券项目中,华金证券存在对合并报表范围等事项尽职调查不充分等问题。

在上海香溢花城长租公寓资产支持计划项目中,华金证券存在尽职调查不充分,现金流预测不审慎且存续期信息披露不完整的情况。

在吉林碳谷碳纤维股份有限公司挂牌新三板过程中,华金证券未勤勉尽责,对收入、成本、关联方往来款等事项核查不充分。

来源:证监会官网

来源:证监会官网

证监会认为,在上述四个保荐承销项目中,华金证券尽职调查明显不充分,但质控、内核未予以充分关注。同时,公司存在内控组织架构不健全、对投行项目团队管控不力、合规人员配备不足、未严格落实收入递延支付机制、“三道防线”关键节点把关失效等问题。可见,公司投资银行类业务内部控制不完善。

此外,华金证券廉洁从业风险防控机制不完善;未按廉洁从业规定聘请第三方机构。因此,证监会暂停公司保荐和公司债券承销业务3个月。同时,证监会对公司原总经理、分管投行业务高管、内核负责人、质控负责人、债券业务负责人、多名具体项目的保代也出具了监管措施。

IPO项目撤否率曾高达75% 多处未明显尽调是疏忽还是故意?

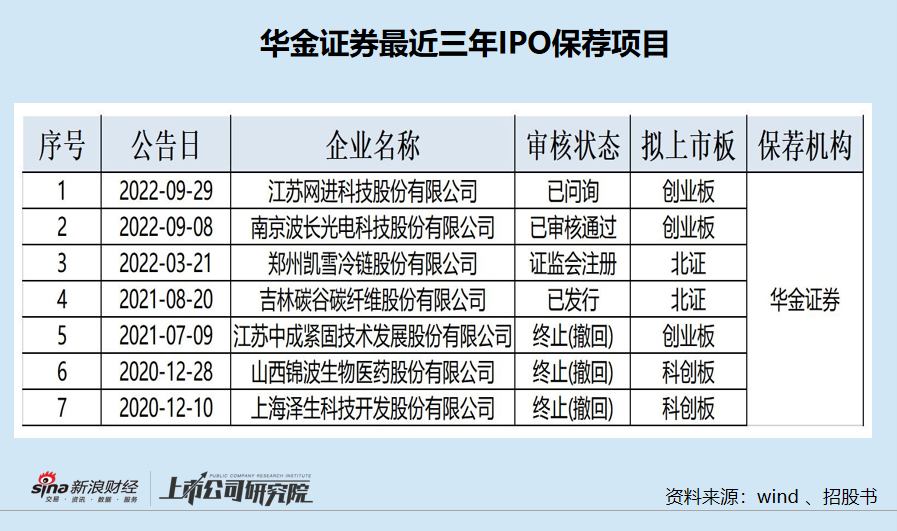

事实上,华金证券执业质量问题早有体现,如2020年-2021年期间的IPO项目撤否率曾高达75%,这或许是证监会对其执业质量开展现场检查的重要原因之一。

wind显示,最近两年(2021年开始至今),华金证券排队项目合计4家(以证监会或交易所受理为标准),撤回3家,撤否率高达75%。

3家撤回的项目分别是中成发展(上文已提及未勤勉尽责问题)、山西锦波生物医药股份有限公司(锦波生物)、上海泽生科技开发股份有限公司(泽生科技)。

锦波生物曾于2020年6月递交科创板上市申请,但在2020年12月便撤回,原因没有披露。如今,锦波生物将保荐人更换为中信证券,冲刺北交所。

锦波生物匆匆撤回科创板申请或与其技术独立性有关。据回复上交所问询函的内容可知,锦波生物广谱抗冠状病毒新药研发项目中的EK1多肽成分,前期成分设计筛选阶段主要由复旦大学研究。

泽生科技于2020年6月递交科创板上市申请,2020年12月撤回了申请,可能与其堪忧的信披有一定的关联。

泽生科技是新三板公司,其在2020年5月发布了《一致行动人变更公告》,由无一致行动人变更为MING DONG ZHOU(周明东)和上海智有,期限为2019年1运13日至长期。但在6月份的招股书中,泽生科技称各股东之间未签订任何一致行动协议。

由此可见,华金证券在保荐泽生科技IPO过程中,显然也没有进行充分的尽调。其实,只要看看泽生科技在新三板近期的公告,都不会出现较大遗漏。

目前,华金证券在审的IPO项目有两个,分别是南京波长光电科技股份有限公司(波长股份)、江苏网进科技股份有限公司(网进科技)。其中,波长股份已经过会,网进科技正在问询阶段。这两家项目面临被中止审查的风险。

波长股份虽然过会,但其信披质量也有待提高。波长光电在回复深交所问询回复中称,同行可比公司福光股份2019-2021年的研发人员平均工资分别为8.16万/年、8.89万/年和8.85万/年。

但知名投行博主根据福光股份年报公布的数据计算,福光股份2019-2021年研发人员的平均薪酬分别为9.012万/年、9.787万/年和13.5万元/年,与波长股份披露的差异较大,尤其是2021年度差4.65万元。

由此可见,华金证券依旧是没有进行充分的尽调核查,而且这种核查只需要查阅公开资料简单计算就能完成。

从证监会披露的,再到未披露的如此之多的未明显尽调,华金证券究竟是疏忽还是故意,恐怕只有自己心里清楚。

投行业绩恐一蹶不振

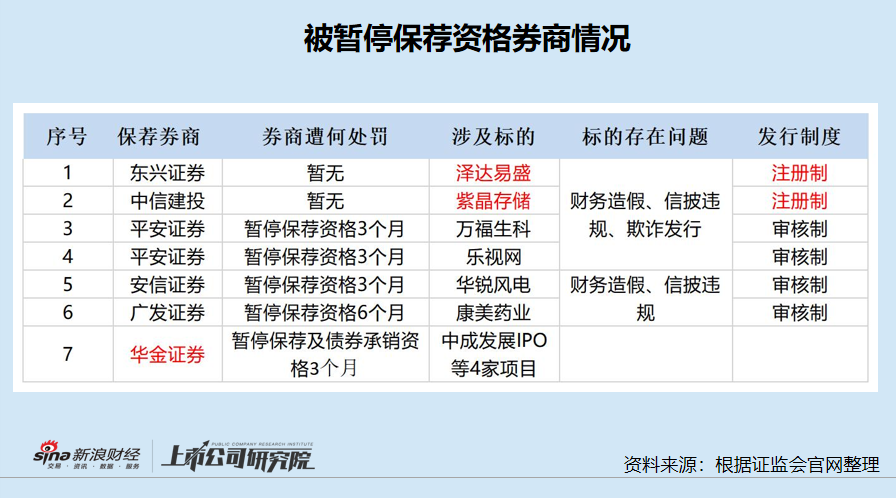

历史上,被暂停保荐资格的券商,投行业务都面临较长一段时间的低谷期。

如2013年平安证券被暂停保荐资格后,当年收入大降65.4%,2013年、2014年,平安证券连续两年股权承销收入连续为0。

再如2020年被暂停保荐资格的广发证券,2020年和2021年的投行收入分别下降54.89%、33.31%;2021年全年的IPO承销额为0。

值得一提的是,2013年的平安证券还是头部投行;而广发投行也是中大型投行。这些有着较高知名度的投行都难以承受被暂停保荐资格的影响,更何况是规模很小的华金证券。

资料显示,在没被处罚前,华金证券的投行收入及公司整体利润就已经大降。

2020年、2021年、2022年上半年,华金证券分别实现营收8.09亿元、7.99亿元、3.72亿元,同比分别下降16.63%、1.18%、3.16%;分别实现归母净利润0.93亿元、0.14亿元、0.15亿元,同比分别下降54.05%、85.12%、79.97%。

据中国证券业协会的数据,2020年、2021年,华金证券分别实现投行业务收入3.78亿元、2.66亿元,同比增长60.06%、-29.6%。

在华金证券投行业务结构中,债券承销业务收入占比约为60%。而这次华金证券还被暂停债券承销资格3个月,这令公司投行收入面临更大的挑战。

被暂停保荐或承销资格,影响的不光是收入,还有投行声誉。在头部效应越来越明显的行业竞争中,拟发行证券的企业,会优先选择保荐能力强、内控机制完善、声誉高的大众型券商。同时,大中型券商还具有排队审核周期平均值短、效率高等优势。

从曾被暂停保荐资格券商的业绩表现历史、行业竞争格局等方面综合分析,华金证券投行收入大概率会受到严重冲击,且在激烈的竞争下将长期处于萧条。毕竟,绝大部分要发行证券的企业,不会把自己的命运放在声誉受损、规模小、保荐能力弱、内控不完善的尾部投行手中。

对其他投行影响几何?

对比其他曾被暂停保荐资格的几家券商,华金证券这次被罚有两个不同的特征:一是华金证券被否并不是因为某个标的严重财务造假、信披违规或欺诈发行;而是公司保荐的多个项目存在未勤勉尽责等问题,折射出公司内控机制不完善。二是华金证券是在证监会现场检查发现问题后而被罚,带有直接性;其他券商主要是受保荐项目先暴雷后再被追责,带有间接性。

证监会表示,下一步将常态化开展投行内控现场检查。在注册制下,券商的“看门人”作用更重要。但部分券商内控制度和保障机制不健全、内控把关不严格等问题,因此监管部门对“看门人”的现场检查十分必要。

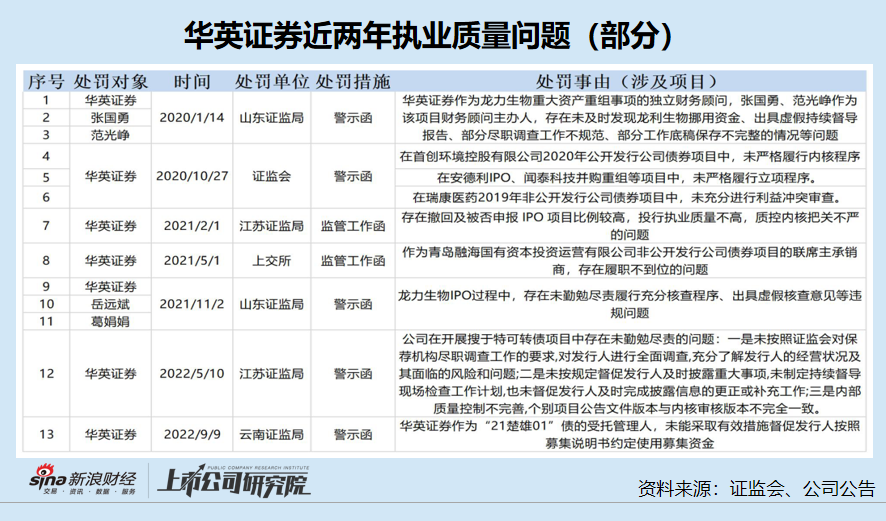

研究发现,华英证券与华金证券的情况类似,都是中小投行,且多家项目被监管部门查出未勤勉尽责的问题(详见下图)。

据不完全统计,华英证券2020年以来有10家投行项目遭到监管部门警示或处罚。这些处罚,揭示了华英证券在尽职调查、持续督导、内部控制等方面存在较大缺陷。2020年10月,证监会甚至点名指出华英证券投行内控方面的缺失。如果证监会对华英证券进行投行业务现场检查,后者也有可能遭遇和华金证券一样的处罚。

证监会对华金证券的处罚,对目前处于舆论风口的东兴证券、中信建投也有一定的指导意义。

日前,东兴证券保荐的泽达易盛、中信建投保荐的紫晶存储,皆因欺诈发行、财务造假、信披违规收到处罚事先告知书。泽达易盛、紫晶存储沦为注册制下欺诈发行“并列第一股”。

华金证券保荐的项目没有出现严重的欺诈发行、财务造假、信披违规,但仍旧被暂停保荐及债券承销资格三个月。至于东兴证券、中信建投是否会遭罚遭暂停保荐资格的处罚,不久将会揭晓答案。