出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

互联网是有记忆的,上市公司的公告同样有记忆。

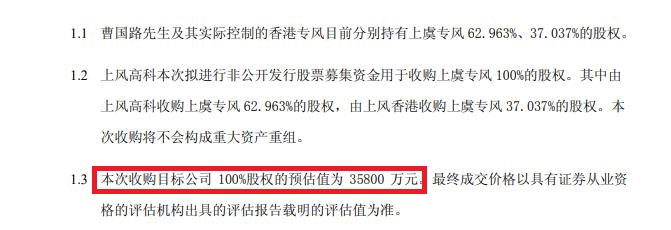

近期,美的“少东家”何剑锋控制的盈峰环境,分拆上专股份独立IPO的申请获受理。上专股份是盈峰环境2013年收购而来的子公司,当时后者预估值为3.58亿元。

招股书显示,上专股份曾存在代持、本质上是“假外资”等问题,但盈峰环境在收购公告及定增公告中都没有披露这一事项,且披露虚假内容。这意味着,上市公司8年前或已信披违规,而公告就是记忆。

此外,上专股份历史上的股权转让也颇多蹊跷,如公司原创始人、核心高管层等“低价”入股;分拆新规出台后随即减少董事高管持股;甚至股权在短时间内随意转让,犹如儿戏。

股权代持等问题牵扯出上市公司八年前的信披违规

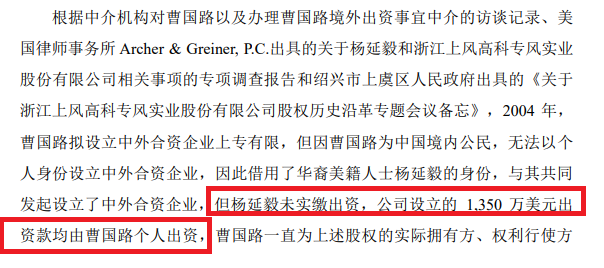

招股书显示,上专股份的前身为上专有限,成立于2004年,系由曹国路、杨延毅于2004年共同出资设立的中外合资经营企业。

但上专股份成立时本质上是一家假的中外合资企业。招股书显示:2004年,曹国路拟设立中外合资企业上专有限,但因曹国路为中国境内公民,无法以个人身份设立中外合资企业,因此借用了华裔美籍人士杨延毅的身份,与其共同发起设立了中外合资企业,但杨延毅未实缴出资,公司设立的1350万美元出资款均由曹国路个人出资。

根据《中华人民共和国中外合资经营企业法》等规定,中外合资经营企业可以享受减税、免税的优惠待遇。

上专股份的“假外资企业”问题,惊动了公司所在地政府及多家政府部门。2022年4月20日,绍兴市上虞区政府召集区府办、公安分局、商务局、市场监管局、金融办、税务局、人行、银保监上虞监管组等部门对上专股份创始股东曹国路借用外方股东名义持股的问题进行了专题会议。

虽然会议得出结论,相关部门就上述问题对上专股份及其股东不予处罚。不过,在盈峰环境在2013年、2014年收购上专股份的公告及后续定增公告中,皆没有披露上述代持股、“假外资企业”相关问题,并进行了误导性表述。

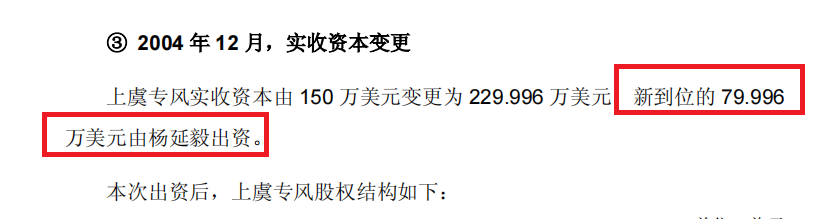

如2014年盈峰环境《非公开发行预案(修订稿)》中有这样的表述:“上虞专风(注:上专股份曾用名)实收资本由 150 万美元变更为 229.996 万美元,新到位的 79.996万美元由杨延毅出资”。

来源:盈峰环境2014年定增公告

来源:盈峰环境2014年定增公告

但据曹国路的主动交代及政府部门出具的备忘录,上专股份设立的1350万美元出资款均由曹国路个人出资。由此可知,盈峰环境在2014年的定增预案中进行了虚假披露。

来源:上专股份招股书

来源:上专股份招股书

抑或是,上专股份在被盈峰环境的收购时,故意隐瞒了实际出资人等问题。那么,盈峰环境当时的尽职调查工作是否充分?

上专股份历史上的实际出资问题还衍生出外汇违法、股权处分有效性等问题。如曹国路于2004年至2007年期间,为实缴外方股东出资,通过境内支付人民币换取境外美元的方式取得外汇,上述行为显然违反外汇管理相关规定。因为在我国兑换外汇,只能在法律指定的机构兑换。

值得一提的是,曹国路目前是上专股份的董事长。有较大污点的曹国路,是否能够满足A股IPO企业董事任职的要求?

股权转让猫腻多:为高管层“造富”

招股书显示,上专股份在2019年6月-2020年1月之间,进行了多次蹊跷的股权转让。

2019年6月,盈峰环境将上专股份20%、10%、10%、5%的股权分别转让给绍兴路巧、李德义、绍兴和盈、曹国路,交易对价分别为7000万元、3500万元、3500万元、1750万元。 公司称,该股权转让的背景是推动上专股份独立走向资本市场。

据评估机构出具的评估报告,以2018年12月31日作为评估基准日,上专股份收益法下的评估值为3.47亿元(扣减利润分配后)。

值得一提的是,在2013年被盈峰环境收购时,上专股份的估值就达到了3.58亿元。几年过去了,上专股份的估值为何不升反降,上专股份未来几年的盈利情况是否也是原地踏步?公司独立IPO的意义何在?

来源:盈峰环境2013年收购公告

来源:盈峰环境2013年收购公告

2013年,上专股份的营收为2.67亿元,归母净利润为0.35亿元;2018年,上专股份营收、归母净利润分别为5.27亿元、0.48亿元,较2013年分别增长97.38%、37.14%。因此可以得出,上专股份此次股权转让时的估值有偏低之嫌。

值得关注的是,此次股权转让受让方曹国路为上专股份董事长,受让方绍兴路巧也由曹国路、沈巧明100%持股。这意味着,曹国路夫妇在上专股份独立IPO前,获得了25%的股份,即四分之一。

李德义现任上专股份总经理。资料显示,李德义2004年-2015年间长期任职于美的集团,而美的集团是上专股份实控人何剑锋父亲何享健实际控制的公司。上专股份IPO前,何剑锋通过其控制的盈峰股份为李德义包了一个大红包。

2019年8月,李德义将其所持上专股份10%的股权转让给其100%持股的绍兴智赢。

2020年1月,绍兴智赢又将持有上专股份8%、2%股权分别转给李德义、盈峰环境。

半年时间里,盈峰环境、李德义、绍兴智赢将所持上专股份来回转让,这种如儿戏般的操作有何猫腻?

原来,2019年12月12日,证监会出台了《上市公司分拆所属子公司境内上市试点若干规定》(注:该规定现在被2022年1月出台的《上市公司分拆规则(试行)》替代,下称《若干规定》)。

《若干规定》规定:上市公司拟分拆所属子公司董事、高级管理人员及其关联方持有拟分拆所属子公司的股份,合计不得超过所属子公司分拆上市前总股本的 30%。如果2020年1月份不进行股权转让,上专股份高管层持股比例达45%。

除李德义之外,2020年1月还有其他多家股东进行了股权转让,绍兴和盈将持有上专股份3.10%股权转让给盈峰环境;股东绍兴路巧将持有上专有限0.1%、7%、1.5%、1.4%股权分别转让给盈峰环境、马刚、卢安锋、金陶陶。

上述股权转让后,曹国路、李德义、绍兴路巧、绍兴和盈合计持有上专股份 29.9%的股份,刚好低于30%的红线。

从上专股份一开始有独立IPO计划,盈峰环境就为公司及上专股份的核心管理层大规模启动了印钞机,并为高管的股份能够上市变现进行了频繁的股权运作,可以说是“用心良苦”。

要回八千万股东分红是为财报好看?

上专股份的资产负债状况也不太乐观,应收账款占总资产的5成左右,资产负债率超过了80%。

2019-2021年各期末,上专股份应收账款账面价值分别为5.87亿元、6.44亿元和6.7亿元,占总资产的比例分别为51.61%、44.96%和 46.56%。

2019-2021年,上专股份的资产负债率分别为86.34%、84.69%及80.56%,皆超过了80%,且远超同行可比公司。

2019-2021年,上专股份同行可比公司的资产负债率均值分别58.34%、48.45%、42.45%。此外,上专股份流动比率、速动比率也是显著低于同行公司,可见公司流动性承压,资金压力大。

有意思的是,2021年12月,上专股份竟然将之前对股东的分红索要回来,合计7553.98 万元。如果算上利息,股东合计归还8118.13万元。

来源:招股书

来源:招股书

公司称,2018-2019年期间因前期会计差错更正,致前期利润产生超额分配,故需要索回股东分红。

但2018年和2019年,上专股份合计实现净利润0.64亿元,会计差错会有0.75亿元?并且,0.75亿元分红,几乎是“掏空”了公司两年净利润,公司在资产负债高的情况下看来也没有吝啬分红。而上专股份的股东,主要就是上市公司盈峰环境及核心高管层。

无论是出于什么原因要回股东分红,这对资产负债率超过80%、总资产在14亿元左右的上专股份来说,可以将公司资产负债率降低几个点。

据盈峰环境年报及上专股份招股书披露的数据,上专股份最近十年营收增长较快,但净利润却始终不能突破0.65亿元,且波动较大。

2016年和2019年,公司净利润分别同比下降85.2%、65.79%,这对于即将IPO的上专股份而言,不是一个很好的信号。