出品:新浪财经上市公司研究院

作者:昊

春节前最后一个交易日晚间,珠海冠宇公布了2022年年度业绩预告。

公告显示,珠海冠宇预计公司2022年度实现营业收入108.35亿元至112.78亿元,同比增长4.79%至9.07%;预计实现归母净利润7000万元至9000万元,同比减少92.60%至90.48%;扣非后净利1200万元至1800万元,同比减少98.58%至97.86%。在收入基本持平的情况下,公司业绩已大降至接近盈亏平衡点。

公司表示,上游原材料涨价和价格向下传导不畅、俄乌战争和疫情影响、动力电池市场竞争激烈,以及研发费用增加等因素,是利润大幅下滑的主要原因。

事实上,在动力类电池早已成为锂电行业最重要的增量方向之际,珠海冠宇却一直待在消费类电池的“舒适圈”内,业务转型和资源布局远落后于欣旺达等同行。

上述战略失误,使得公司在面临消费锂电市场需求下滑以及原材料价格波动时,抗风险能力严重不足。而从IPO和此后的再融资看,珠海冠宇仍未能下定转型决心,已陷入进退两难的境地。

安于“舒适圈”经营出现战略性失误 业绩跌近盈亏线

珠海冠宇主业为消费类聚合物软包锂离子电池的研发、生产及销售,产品应用于笔记本电脑、平板电脑、智能手机、智能穿戴设备等3C数码领域。2021年,珠海冠宇笔记本电脑及平板电脑锂离子电池出货量占当年全球总出货量的27%,全球排名第二,仅次于ATL,是消费锂电龙头公司。

经初步测算,2022年,珠海冠宇在营收微增的情况下,净利同比大降超过9成,扣非净利降幅更达98%左右,业绩直接降至接近盈亏平衡点。

除了俄乌战争和疫情等宏观因素影响外,3C消费电子市场需求疲弱,以及上游锂资源价格上涨,被认为是珠海冠宇业绩大幅下滑的重要原因。

根据调研机构Omedia的最新预测,2022年全球笔记本电脑出货量为1.94亿台,同比下滑幅度约26%。而Canalys日前发布的《智能手机分析统计数据》显示,由于需求疲软,全球手机2022年总出货量不足12亿部,同比下降约12%。

需求不振外,供应端的变化也对珠海冠宇的业绩造成了进一步冲击。

数据显示,直接材料占到珠海冠宇主营业务成本的比例超过70%。2022年,用于消费锂电的钴酸锂价格总体呈现先扬后抑的走势,在3月份曾一度达到60万元/吨的历史新高,但与此同时,产品销售又未能及时传导至下游客户,使得公司经营业绩受损。

不过,“供需双杀”可能只是表象,珠海冠宇安于消费锂电的舒适圈,对于新能源汽车浪潮视而不见,或许才是业绩快速下滑的根本原因。

以同为消费电池起家、并已实现转型的欣旺达为例。

受国内外大客户订单陆续批量交付、动力电池订单大幅增长带动,2022年前三季度,欣旺达实现营收365.84亿元,同比增长43%,归母净利润6.88亿元,同比增长2.72%,扣非净利润4.84亿元,同比增长7.21%,其中第三季度业绩创出新高,呈现收利双增的局面,与珠海冠宇的业绩形成强烈反差。

而伴随产能、设备稼动率、产品良率以及规模化效益的不断提升,欣旺达电动汽车类电池业务仍将保持快速增长。

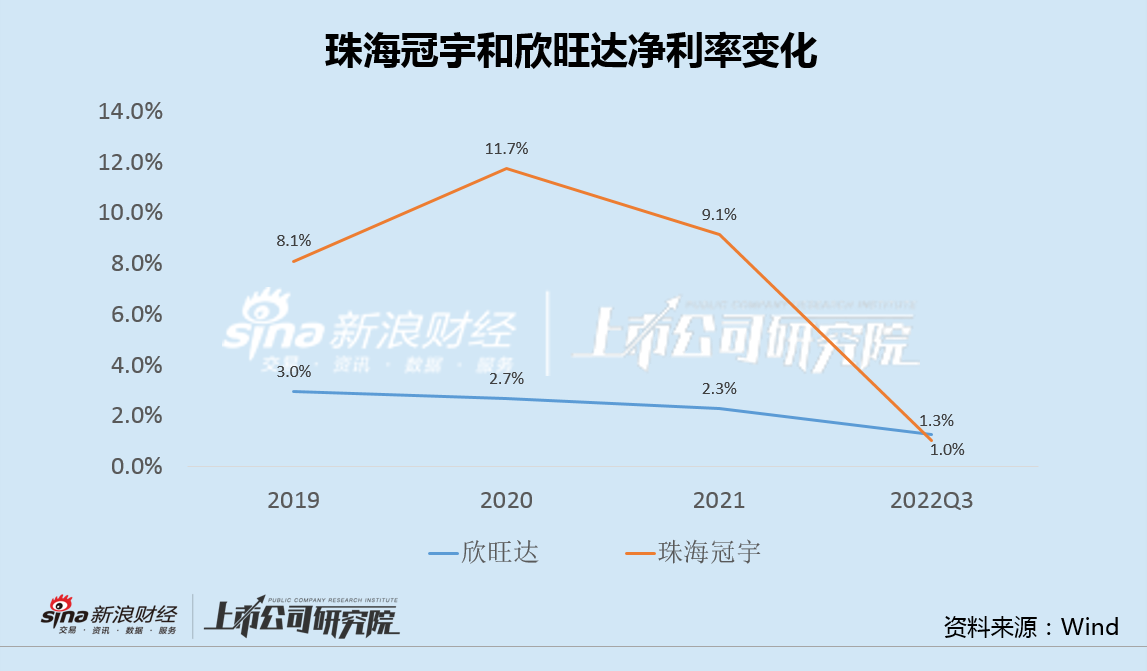

盈利能力的变化一定程度上也能反映出珠海冠宇和欣旺达不同的经营战略选择,带来的不同结果。

由于承受转型动力电池业务的阵痛,2021年之前,欣旺达净利率长期低于珠海冠宇。不过,随着原材料价格变化和动力类和消费类锂电市场需求的此消彼涨,今年前三季度,尚未实现转型的珠海冠宇净利率已低于欣旺达。

值得注意的是,除了业务转型的影响外,珠海冠宇在资源布局等方面也显得更为“迟钝”。

公告显示,在锂资源方面,欣旺达通过设立合资公司的方式与贵州川恒化工股份、浙江金圆中科锂业等诸多厂商达成合作,整合阿根廷锂矿资源;镍资源方面,欣旺达与伟明(香港)国际控股有限公司、Merit International Capital Limited等设立合资公司,开发建设红土镍矿冶炼年产高冰镍含镍金属4万吨(印尼)项目。

而相较之下,珠海冠宇在资源端的动作寥寥,也使得公司面对上游原材料价格大幅上涨时,只能被动承受。

一年两次融资仍不推进转型 股权激励尚未施行主动放弃

实际上,面对汹涌的新能源汽车浪潮,珠海冠宇并未完全无动于衷,也在尝试涉足动力和储能电池业务。

不过,截至目前,公司位于珠海和浙江的两处动力和储能电池产能合计仅3GWh左右,且以产品定位和技术含量都明显偏低的电动摩托、汽车启停电池、农业无人机等为主,可以说在相关领域“仍不入流”。

更重要的是,公司在上市前后的一年内两次融资,加码重心仍未转向动力电池领域。

2021年,珠海冠宇在科创板挂牌上市,募集21亿元,投向珠海聚合物锂电池生产基地建设、重庆锂电池电芯封装生产线等项目。聚合物锂电池通常用于3C消费电子领域。

上市几个月后,2022年4月,公司再次公告发行可转债,募集资金31亿元,用于聚合物锂离子电池叠片生产线建设、高性能聚合物锂离子电池生产线技改等项目,继续重点加码消费类电池。

然而,在行业需求不断走弱的情况下,认准了消费锂电的珠海冠宇,未来经营风险令人忧心。

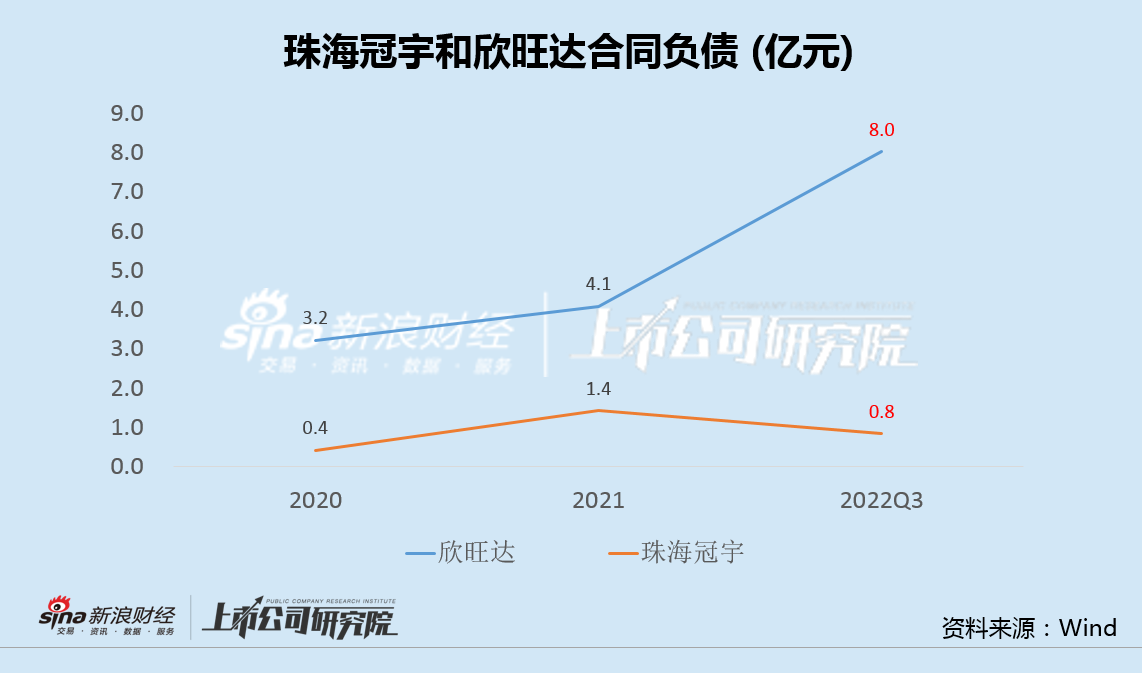

数据显示,截至2022年三季度末,珠海冠宇合同负债为0.84亿元,相比2021年末的1.42亿元下降40%,同比2021年三季度末的0.97亿元也下降约14%。

而与此同时,已转型动力电池方向的欣旺达,2022年三季度末合同负债额从2021年的4.1亿元大增至8.0亿元。

事实上,珠海冠宇的管理层似乎也已对公司未来的业绩表现失去了信心。

早在公司全年业绩预告发布之前的一个多月,2022年12月12日,珠海冠宇以“宏观经济状况、行业市场环境相较公司推出激励计划时发生较大变化,新冠疫情对商业和消费活动的限制影响了消费者对个人电脑及手机等消费电子终端的需求,俄乌冲突导致的全球范围内通货膨胀也对居民生活水平造成较大压力”为由,终止实施第一期限制性股票激励计划。

随着新能源汽车渗透率的不断提高,新进入者成功的概率也逐渐降低,留给珠海冠宇的转型窗口期也在渐渐关闭。躺在消费锂电“舒适圈”内难以自拔的珠海冠宇,在行业剧变之下,已陷入进退两难的窘境。