6月30日,荷兰政府颁布先进半导体设备出口管制新规定,对光刻机、ALD、外延等核心制造设备的出口进行限制,条例于9月1日正式生效。

2022-2023上半年美国、日本陆续针对半导体制造等领域进行了一系列出口限制后,荷兰目前是中国最大的芯片制造设备进口国。然而随着本次出口限制条例的颁布,半导体产业“卡脖子”问题成市场焦点。

除了美国之外,日本、荷兰也都在半导体设备、材料各细分领域具备领先优势,设备和材料也是目前国内半导体产业链,最为严重的“卡脖子”环节,影响晶圆代工向先进制程突破。

市场规模全球领先,但国产化率依然偏低,空间广阔

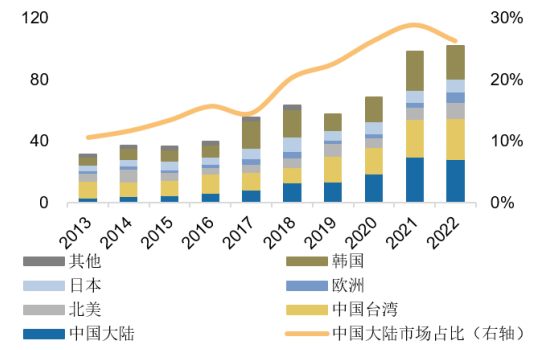

从市场规模来看,据SEMI数据,2022年全球半导体制造设备销售额同比增长5%,创下1076亿美元的历史新高。根据Wind数据,2022年中国大陆半导体设备销售额达283亿美元,已连续三年为全球半导体设备最大市场。

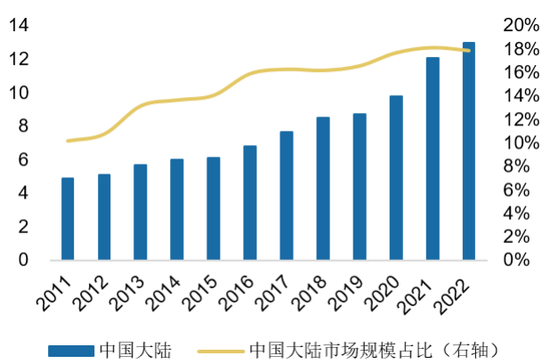

材料环节,根据SEMI数据,2022年中国半导体材料市场规模达到130亿美元,是全球第二大市场。过去10年间,中国大陆半导体材料销售额复合年均增速为9.8%,在全球市场占比从10.8提升至17.8%,市场空间、全球占比均实现快速提升。

然而半导体设备、材料行业具有较高的技术壁垒、市场壁垒和客户壁垒,目前国产化率整体偏低。

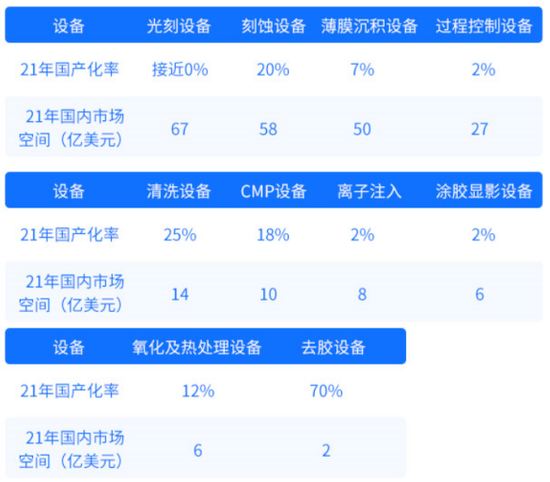

从设备细分品类来看,根据Gartner的数据,2021年,刻蚀、沉积、光刻设备在集成电路制造设备市场占比分别为22%、20%和19%;工艺控制设备、清洗设备、显影洗像设备销售额占比分别约为11%、6%、4%。各品种国产化率普遍在20%以下,特别是光刻、薄膜沉积等设备国产化率不足10%。

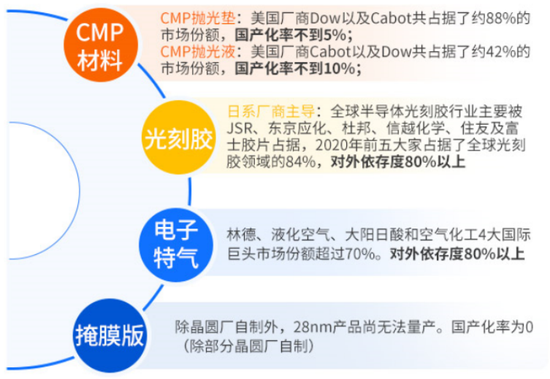

在晶圆制造材料市场,根据SEMI数据,2021年全球晶圆制造材料中硅片占比最高达35%,光掩膜版、电子特气、光刻胶及配套材料分别占比12%/13%/14%,CMP材料、靶材、湿化学品等分别占比2%-6%不等,整体来说对外依存度也较高。

中美贸易战以来,半导体设备、材料成为重点被针对的环节。受益于大陆晶圆代工的快速发展,和国产替代趋势下政策、产业支持,例如国家集成电路产业投资基金(大基金)二期加大对半导体上游设备和材料的投入力度,行业龙头企业或将直接受益。

此外,半导体设备、材料厂商积极吸纳、培养高层次技术人才,把握行业和技术发展趋势,积累研发经验和攻克关键技术,募集资金投入产能建设,在新产品的研发、生产、客户导入等方面均取得了一定突破。

国内设备、材料厂商中低端产品有望进一步扩大产能、提高市占率,高端产品有望加速取得产品研发、客户导入进展,未来成长空间广阔。

周期逐步筑底,下半年景气拐点或将显现

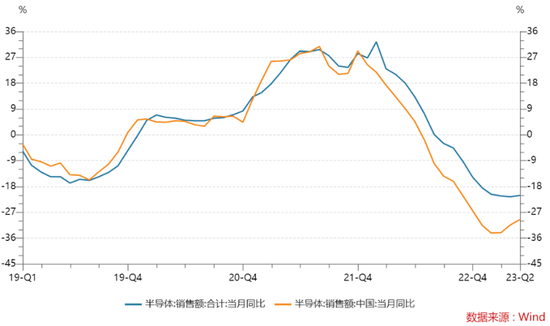

近期半导体行业协会(SIA)宣布,2023年5月全球半导体销售额同比下降21.1%、环比增长1.7%,已经连续三个月实现环比增长。5月中国半导体销售额为119亿美元,同比下降29.5%、环比增长3.9%,趋势同样持续向好。

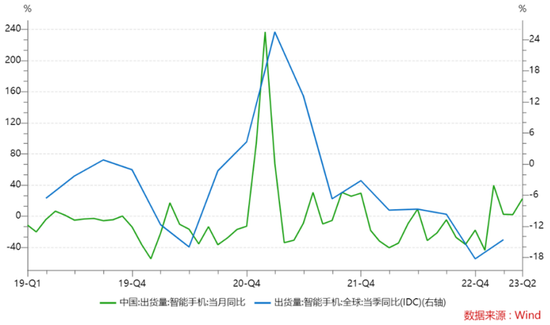

当前时点来看,半导体行业去库存化显著,终端需求逐渐回暖,全球及中国智能手机出货量同比增速回升,同时AI为行业带来新的增长动能,相关产业链将持续受益于需求增长,行业整体下行空间有限,下半年景气周期拐点或将显现。

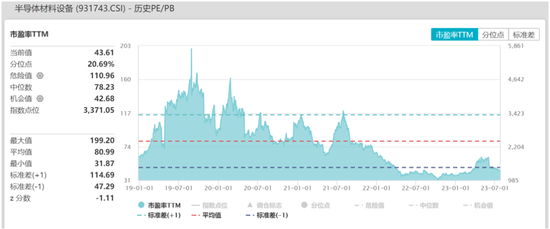

考虑估值因素,当前中证半导体材料设备主题指数PE估值处于2018年12月28日基日以来历史分位数20.69%,为历史较低水平。随着全球半导体需求修复、国产替代打开市场增量,估值存在进一步上行的空间,当前时点投资性价比显著。

国内首只聚焦半导体设备、材料领域的ETF上市

半导体设备材料ETF(代码:159516)跟踪中证半导体材料设备主题指数,于7月27日上市。

指数从沪深市场中,选取40只业务涉及半导体材料和半导体设备等领域的上市公司证券作为指数样本,反映沪深市场半导体材料和设备上市公司证券的整体表现。

上游设备和材料,是当前半导体产业链重点推进国产替代的子行业;指数前十大权重股,也是各细分领域龙头。

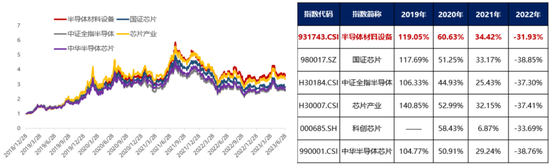

中证半导体材料设备主题指数在基日(2018-12-28)以来累计跑赢市场上主要同类半导体芯片指数。

相较而言,中证半导体材料设备主题指数景气上行周期,上涨时有弹性,在2019年1月1日到2021年7月31日这一轮波澜壮阔的半导体行情中涨超486%,中华半导体芯片指数涨幅约为356%,设备材料能够大幅跑赢芯片全产业链指数。

景气下行周期,指数下跌时回撤相对较少,有一定抗风险能力。2021年8月1日到2023年6月30日,由于美联储加息、全球消费电子需求走弱等因素,导致中证半导体材料设备下跌37%,而同期中华半导体芯片指数跌幅则是达到了42%。主要原因还是国产替代带来的设备、材料的长期成长性。

风险提示:我国股市运作时间较短,指数过往绩不代表未来表现

短期景气周期筑底回升,中长期政策支持下,半导体设备和材料“卡脖子”难题有望攻克,半导体上游是具备成长性和想象空间的投资主线。看好半导体设备和材料成长机遇的小伙伴,不妨关注半导体设备材料ETF(代码:159516)的布局机会。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。