出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点: 药明系通过早期分拆上市已经从资本市场获得巨额资金,公司似乎并不缺钱,而此次拆分药明合联意欲何为?我们发现,药明系已上市的药明康德(维权)、药明生物及药明巨诺三驾马车均已熄火,或亟需ADC赛道药明合联的新故事。需要提醒的是,药明系频繁分拆核心资产,关联交易较大,警惕母公司被掏空。

近日,药明系再次分拆上市引发市场关注。药明生物拟分拆其旗下生物偶联药CRDMO服务公司药明合联(WuXi XDC)并于香港联交所主板上市。

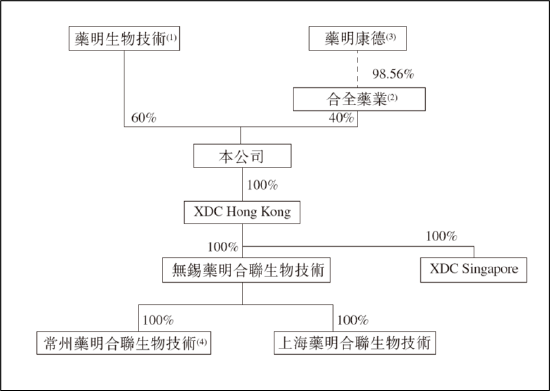

公开资料显示,分拆上市前,药明合联由药明生物直接持有60%的股权,药明康德间接持有40%的股权。分拆交易后,药明合联仍将持续是药明生物的并表子公司。

事实上,药明系自私有化回归后,通过分拆等资本运作方式,已经拥有药明康德、药明生物、药明巨诺等三家上市公司平台。如果药明合联上市成功,药明系将新增第四家上市公司平台。

一般而言,母公司将其旗下子公司或者部分现有业务所组成的新公司进行单独上市,被称为分拆上市。从学术理论假说看,分拆动机通常存在以下几种:

第一种,融资假说,有学者认为分拆上市最显著的动机就是融资,即母公司或公司内部业务存在较大的资金需求,需要通过分拆拓宽公司融资渠道;

第二种,提高内部资本利用效率,根据相关学者的研究,公司的规模大小与内部多元化的程度决定了内部资本市场的效率,内部结构越是多样化,内部资本市场可能会越低效,而分拆上市是解决多元化经营效率一种途径;

第三种,信息不对称假说,即由于公司的管理者与市场投资者所持有存在信息差,导致公司估值被低估。管理层则会通过分拆,实现公司整体估值提升。

在药明系不同发展阶段,药明系不断分拆背后的动机是什么?为何药明系对分拆上市如此“乐此不疲”?药明系背后又有何“资本经”?基于以上三大疑问,我们深度复盘药明系分拆上市资本局。

药明系通过早期分拆上市已经从资本市场活动巨额资金,公司似乎并不缺钱,而此次拆分药明合联意欲何为?我们发现,药明系已上市的药明康德、药明生物及药明巨诺三驾马车均已熄火,或亟需ADC赛道药明合联的新故事。需要提醒的是,药明系频繁分拆核心资产,关联交易较大,警惕母公司被掏空。

药明系”三驾马车”熄火?

药明系三驾马车药明康德、药明生物及药明巨诺分别在小分子、生物大分子及CAR-T赛道。药明系2023年业绩或将承压,将告别高增长态势。

药明康德首次出现个位数增长。4月24日晚间,药明康德披露的一季报显示,公司实现的营业收入接近90亿元、扣除非经常性损益的净利润18.69亿元,同比增速分别为5.77%、9.02%。药明康德给出2023年业绩指引,预计全年收入增长在5%-7%。

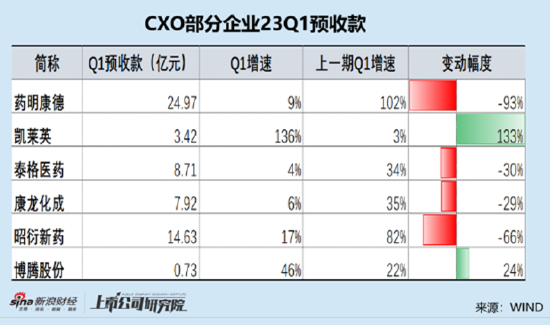

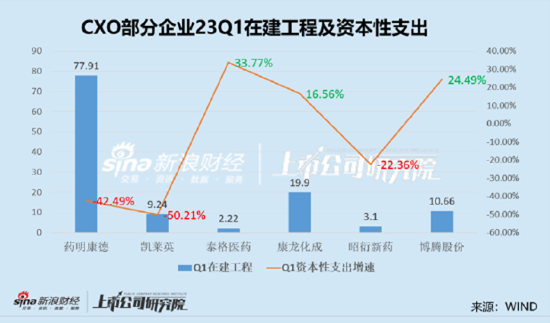

在《CXO赛道财务视角|泰格、康龙化成预收款Q1增速跌至个位数 凯莱英、药明资本性支出收缩明显》一文中,我们发现,药明康德预收款与资本性扩张增速均在放缓。药明康德2023年一季度预收款增速为9%,上一年增速为102%,增速大幅放缓。

今年一季度,药明康德资本性支出明显在收缩,一季度资本性支出同比下滑-42.49%。

药明生物业绩也并不乐观,将面临业绩失速与行业“内卷”双重压力。

在《药明生物股价重挫背后:大股东提前减持出逃?新增项目锐减与行业内卷》一文中,我们发现,药明生物新增项目锐减,给公司未来成长性蒙上一层灰。截至2023年5月31日,药明生物共有项目613个,2023年前五个月新增25个综合项目,而2022年前四个月新增47个项目。2020-2022年,药明生物当年新增项目数量分别为103个、156个、120个。可以看出,今年公司新增项目数量出现大幅下滑。

此外,药明生物同时也遭遇竞品低价抢单。公开信息显示,今年以来,韩国CXO大厂三星生物上演降价抢单,加速扩大产能。近期,其拿下跨国药企巨头辉瑞价值4亿美元的生物类似药代工生产大单,备受关注。

药明巨诺属于CAR-T赛道,公司核心产品瑞基奥仑赛注射液(倍诺达)是目前唯一一款商业化产品,但由于价格高昂,销量一直未放量。目前,公司还处于持续亏损阶段。数据显示,2020年至2022年,药明巨诺的年内亏损分别为16.64亿元、7.02亿元、8.46亿元。

综上,药明系三驾马车似乎熄火了。从市值上,投资者或已经给出了选择,药明系三驾马车估值已经大幅回撤。

药明系三驾马车药明康德、药明生物及药明巨诺,在市值巅峰时,三者市值合计超过万亿水平。然而,如今药明系三驾马车股价均大幅回撤。

2020年11月,药明巨诺登陆港交所,股价巅峰时为52.8港元/股,如今股价跌至2.5港元/股,股价跌幅超过95%。药明生物较巅峰时,股价跌幅超过70%;A股的药明康德股价较跌幅时超60%。

来源:wind

来源:wind

来源:wind

来源:wind

需要新故事?

此次分拆的药明合联是专注于全球ADC及更广泛生物偶联药物市场的CRDMO。“抗体药物偶联物”或“ADC”指一类新兴的高效抗癌生物药品,CRDMO指主要为制药、生物技术行业提供发现、CMC及制造服务的公司,也就是端到端一体化小分子药物医药外包,包含了从药物研发至药物上市的全周期服务。

ADC赛道是否“性感”呢?

行业巨头辉瑞已经下重注,巨头极度看好或将引爆市场投资热情。

据悉,2023年3月,辉瑞斥资430亿美元收购了专注于癌症治疗方向ADC研发的Seagen Inc.,预计将于2023年底或2024年初完成交易。辉瑞预测,到2030年,Seagen的12%的同比预期增长将为其带来超过100亿美元收入。

药明合联又是如何讲ADC赛道的故事呢?

首先,从行业增长预期看,称未来行业属于高增长。

根据弗若斯特沙利文的资料,中国生物技术公司一直处于ADC对外授权交易的领先位置,自2022年以来及截至最后实际可行日期,有10家中国医药及生物技术公司与海外合作伙伴达成共14项ADC对外授权交易,合共达220亿美元。在这10家中国公司中,有八家是药明合联的客户。全球ADC外包服务市场于2022年达到15亿美元,2018年至2022年的复合年增长率为34.5%,预计到2030年将大幅增长至110亿美元,2022年至2030年的复合年增长率为28.4%。

其次,从市占率角度,强调其市场地位。

根据弗若斯特沙利文的资料,按2022年收入计算,药明合联是全球第二大从事ADC等生物偶联药物的CRDMO,2020年至2022年占据的全球市场份额分别为1.8%、4.6%和9.8%;而按截至2022年年底的项目总数计算,药明合联是全球最大的生物偶联药物CRDMO。截至2022年底,药明合联有94个进行中的整体项目,占同年全球生物偶联药物外包整体项目总数的35%以上。

最后,从行业渗透率指标,高渗透率下将为公司提供业绩保障。

药明合联招股书显示,生物偶联药物开发的外包率达到约70%。需要指出的是,根据 Frost&Sullivan 报告预测,中国医药(研发投入外包比例将由 2022 年的 42.6%提升至 2026 年的 52.2%,全球医药研发投入外包比例将由 2022年的46.5%提升至 2026 年的 55.0%。可以看出,ADC赛道的渗透率指标远高于行业。

业务依赖药明系内部资源?警惕核心资产分拆将母公司掏空

2013年,药明生物在其BCD业务内部开展ADC CRDMO业务,以研究、开发及生产ADC。2021年,药明生物、药明康德间接附属公司合全药业分别注资1.2亿美元及8千万美元成立合资公司药明合联。

目前,药明合联由药明生物直接持有60%的股权,药明康德间接持有40%的股权。

来源:招股书

来源:招股书

事实上,药明合联近年关联交易较大。

2020年至2022年,药明合联与药明生物的不获豁免持续关联交易金额分别为5150万元、2.53亿元及7.95亿元。2021年及2022年,药明合联与药明康德(603259.SH)的不获豁免持续关联交易金额分别为2330万元及1.38亿元。

对于药明系频繁分拆,需要警惕以下两点,其一,核心资产被分拆上市,警惕母公司被掏空;其二,内部分拆过低依赖的关联交易,需要警惕可能存在的不正当的利益倾斜。

公开资料显示,在药明系的支持下,药明合联的销售费用较同行较低。报告期各期销售费用分别为47.8万元、202.8万元、876.9万元及215.3万元,销售费用率分别仅为0.5%、0.7%、0.9%及0.4%。2020年-2022年,同行迈百瑞的销售费用率分别为5.16%、2.58%、2.66%。

招股书中明确指出,若药明生物及药明康德未能继续与公司合作、向公司提供支持、或以不可接受的方式开展业务或采取其他损害公司利益的行动,公司可能须就合作或支持与其重新磋商,或尝试接洽其他业务伙伴作为替代,这可能昂贵、耗时且对公司的经营造成干扰。若无法维持与药明生物或药明康德的关系,公司的业务及经营可能会受到严重干扰,这可能对经营业绩及财务状况造成重大不利影响。