出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:药明系当年对药明康德(维权)自美股私有化进行“一拆三”背后,表面上看似乎解决公司低估值问题,而实际上或也是公司完成私有化中的一环。即透过分拆上市策略,撬动了巨额的并购杠杆资金,解决李革等管理层收购资金源问题。药明系通过此次分拆上市,不仅让李革等管理层控制权及持股比例大幅提升,同时高溢价市场也让其具有更大的套利空间。李革等身价也随之暴涨。

近日,药明系再次分拆上市引发市场关注。药明生物拟分拆其旗下生物偶联药CRDMO服务公司药明合联(WuXi XDC)并于香港联交所主板上市。

公开资料显示,分拆上市前,药明合联由药明生物直接持有60%的股权,药明康德间接持有40%的股权。分拆交易后,药明合联仍将持续是药明生物的并表子公司。

事实上,药明系自私有化回归后,通过分拆等资本运作方式,已经拥有药明康德、药明生物、药明巨诺等三家上市公司平台。如果药明合联上市成功,药明系将新增第四家上市公司平台。

一般而言,母公司将其旗下子公司或者部分现有业务所组成的新公司进行单独上市,被称为分拆上市。从学术理论假说看,分拆动机通常存在以下几种:

第一种,融资假说,有学者认为分拆上市最显著的动机就是融资,即母公司或公司内部业务存在较大的资金需求,需要通过分拆拓宽公司融资渠道;

第二种,提高内部资本利用效率,根据相关学者的研究,公司的规模大小与内部多元化的程度决定了内部资本市场的效率,内部结构越是多样化,内部资本市场可能会越低效,而分拆上市是解决多元化经营效率一种途径;

第三种,信息不对称假说,即由于公司的管理者与市场投资者所持有存在信息差,导致公司估值被低估。管理层则会通过分拆,实现公司整体估值提升。

在药明系不同发展阶段,药明系不断分拆背后的动机是什么?为何药明系对分拆上市如此“乐此不疲”?药明系背后又有何“资本经”?基于以上三大疑问,我们深度复盘药明系分拆上市资本局。

我们发现,药明系当年对药明康德自美股私有化进行“一拆三”背后,表面上看似乎解决公司低估值问题,而实际上或也是公司完成私有化中的一环。即透过分拆上市策略,撬动了巨额的并购杠杆资金,解决李革等管理层收购资金源问题。药明系通过此次分拆上市,不仅让李革等管理层控制权及持股比例大幅提升,同时高溢价市场也让其具有更大的套利空间。李革等身价也随之暴涨。

分拆上市的阳谋:估值被低估?私有化回归上市或更具高溢价套利空间

2007年8月9日,药明康德曾赴美上市,融资总额为1.85亿美元。上市后,公司便展开了一系列的并购活动。

根据官网信息,2008年,药明康德收购美国AppTec实验室服务有限公司,公司英文名称更名为WuXi AppTec,其主营业务为提供生物制剂与医疗器械领域的研发生产。与此同时,药明康德还收购了化学合成物提供商Chemdepo、生物试剂提供商Abgent、中国临床研究服务公司Jiecheng和MedKey。

2014年9月,药明康德收购27年的老牌生物信息公司美国美新诺公司(XenoBiotic Laboratories)。美新诺公司主要提供生物分析、药物代谢以及药代动力学研究的研发服务,此次收购将拓展了公司实验室检测业务。

2015年1月,药明康德以仅仅6500万美金收购了NextCODE公司。NextCODE公司则是全球唯一一家拥有储存超过三十万人全基因组信息的集中式数据库。2015年5月药明康德与复星医药联合收购美国Ambrx公司。Ambrx的魅力则在于其专有的能将药物活性分子更加精准地偶联到蛋白质分子内的特定位置技术平台。

来自:官网部分截图

来自:官网部分截图

然而,药明康德通过并购扩张方式似乎并未受到美国市场投资者欢迎,公司股价持续承压。据了解,2015年,药明康德宣布在美股进行私有化,市场中猜测的私有化原因之一就是当时华尔街认为药明康德以并购驱动的增长模式,存在较大的不确定性,因此市场给与低估值。

药明康德董事长李革曾经在接受采访时表示,其私有化的根本原因还是华尔街太过于关注短期业绩,大型战略投资就变得比较困难。

事实是否是这样呢?

我们发现,中美两地市场对CXO赛道估值存在较大差异,美国市场估值相对偏低,国内市场相对偏高。

2015年12月10日,药明康德完成私有化并从美国纽交所退市之时,其公司股票市值仅33亿美元,折合人民币210亿元左右,此时药明康德在美国股市市盈率为38.45倍,市净率3.61倍。

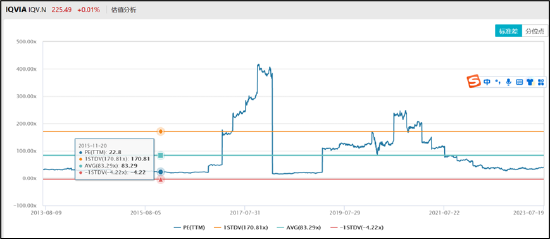

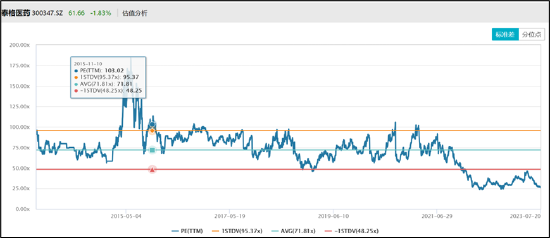

全球CXO的市场中,美股昆泰医药(IQVIA )属于龙头老大位置,2015年期市盈率(TTM)维持在20倍左右。而国内A股上市泰格医药营收体量不及药明康德,但是其市盈率2015年年底时维持在近百倍左右。

来源:wind

来源:wind

来源:wind

来源:wind

综上,中美两地市场对待CXO赛道投资预期出现较大差异,美股市场显然相对理性,而A股市场则估值显得较高。换言之,药明系私有化回归上市或更具有估值套利空间。

分拆上市的“阴谋”?管理层将获得更多股份 李革家族身价飙升

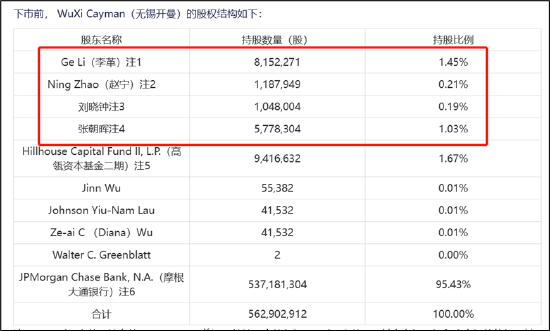

药明康德在纽交所上市之初,李革等四名创始人持股比例并不高。在私有化前夕,李革持股比例仅有1.45%,赵宁等其他三名创始人持股比例也未超过1.5%。此外,公司其他董事及高管也不持股。

来源:招股书

来源:招股书

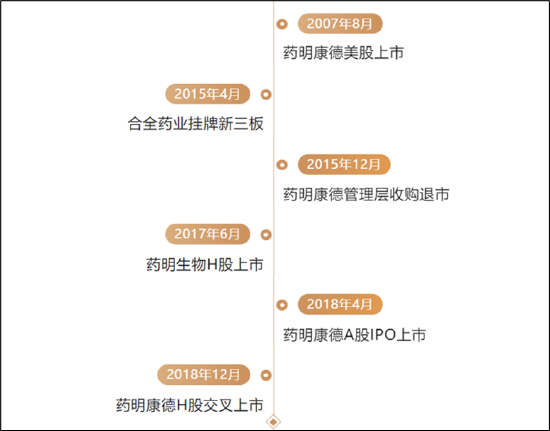

2015年,药明康德在私有化过程中,通过一系列资产重组剥离等方式,采取了“一拆三”的上市策略,成功登陆新三板、港股、上交所等三大市场。其中,跨国药企提供小分子药物中间体、原料药和制剂的CRO服务的合全药业在新三板;由大分子生物药业整合来的药明生物于2017年在香港市场;主营业务聚焦于小分子化学药的药明康德于2018年先后登录A股及港股,完成”A+H”两地上市布局。

来源:公开资料

来源:公开资料

经过以上一番操作后,药明系李革等管理层获得了公司极大的控制权,同时也获得较多股份。

据了解,药明生物的大股东为Biologics Holdings,在港股IPO之前其持有公司88.74%的股份; 港股IPO后,Biologics Holdings对药明生物持股比例高达75.43%。需要指出的是,通过Biologics Holdings的股东协议,管理层实现了对Biologics Holdings的控制,李革等对Biologics Holdings持股达仅仅20.83%,但投票权却达到了88.74%。

自私有化后,药明康德经历了多次股权转让,截止A股申请上市招股书披露时间点,李革、赵宁、刘晓钟和张朝晖为一致行动关系,通过众多境内外投资机构共同控制药明康德34.48%的表决权。据悉,药明康德实际控制人为GeLi(李革)及NingZhao(赵宁)、张朝晖、刘晓钟,其通过多家主体公司持有药明康德6.75亿股份,持股比例22.8362%。

此外,药明康德等控股股东及实控人持有合全药业持股比例高达88.62%。

随着持股比例上升,以及回归后估值套利空间加大,李革家族的财富也大幅飙升。

李革和赵宁分别持有该公司815万股以及118.8万股股份,持股比例分别为1.45%以及0.21%,两人为配偶关系。退市的药明康德估值32.3亿美元,估值大约210亿元。据此粗略推测,李革家族财富约为3.5亿元左右。随着药明系不断分拆上市,公开资料显示,李革价值曾于2021年以710 亿元财富入选胡润全球富豪榜。

分拆上市为私有化铺路?药明系李革等玩转MBO收购

根据公开信息,在药明康德进行私有化过程中,以董事长李革为首的管理层,联合汇侨资本Ally Bridge等机构,提出了无约束力的私有化要约,最终私有化成本约为33亿美元。

在此次要约收购的资金安排中,11亿美元采用债权融资,其中,8美元的并购贷款,3亿美元的管理层贷款。2015年11月20日,平安银行及浦发银行与相关主体签署了《并购贷款协议》和《管理层贷款协议》,同意合计提供8亿美元并购贷款以及3亿美元管理层借款用于支付私有化对价。

来源:公告

来源:公告

我们上文已经提到,李革等管理层持股比例较低,股权价值不到1亿美元,即便管理层等全部质押给银团,都不能覆盖借款本身。药明系管理层是如何解决贷款增信等问题?

在私有化过程,涉及主体较多,交易方案较为复杂,我们仅从交易细节以管窥豹式去看。

首先,药明系以核心资产进行质押,同时联合私募机构“抬轿”大提估值,大大降低股权质押压力。

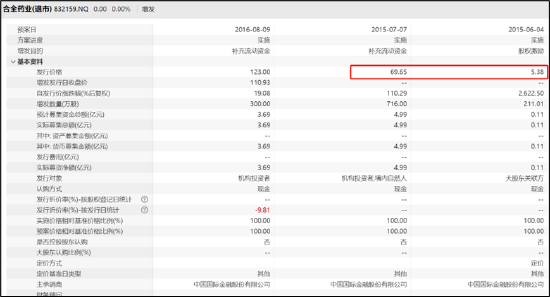

药明系完成私有化是2015年12月,在私有化前夕提前将合全药业进行挂牌。即2015年4月3日,药明康德推动合全药业在新三板成功挂牌。

公开资料显示,在私有化过程中,已挂牌新三板的合全药业提供贷款担保。资料显示,2015年12月29日,合全药业的公告称,将为8亿美元并购贷款提供担保。

值得注意的是,合全药业在进行担保前夕,通过引进高瓴等私募机构,大幅抬升合众药业的估值水平。据悉,2015年8月份,合全药业通过定增方式引进高瓴、红杉等资本,定增发行价为69.65元/股。值得注意的是,合全药业2015年6月,其定增发行价仅为5.38元/股。换言之,合全药业2个月左右,通过联合私募机构“抬轿”,其估值大幅提升近12倍。

来源:wind

来源:wind

其次,药明生物分拆上市成为私有化中一环,即约定股权质押置换,为私有化贷款增信。

公开资料显示,上市后,根据管理层贷款以及并购贷款的融资协议,原来李革等人质押在平安银行的股份以及债权将被解除,并再抵押给浦发银行。与此同时,药明生物的大股东Biologics Holdings 将向浦发银行抵押最多全部持有的药明生物88.74%股份。换言之,药明生物上市后,将私有化并购贷款相关质押进行置换。

需要指出的是,公司将潜力资产优先上市,有利于缓解其贷款质押压力。

药明生物聚焦在大分子生物药领域,从资本价值上看较为吸引力。以生物药物为主的大分子涵盖了当下最热门的ADC、PD-1、CAR-T等赛道,每个赛道都有若干家千亿市值的公司。据Frost&Sullivan预测,2022年全球大分子药物市场将达3260亿美元,全球10大畅销药中,生物药将占据8个席位。

2017年6月13日,药明生物成功在港股上市。事实上,药明生物分拆上市时,大获市场欢迎。公开资料显示,药明生物的公开发售获大量超额认购,超购37.46倍,上市时,市值一度超过400亿港元。药明生物上市后获得较大估值溢价,一定程度上或为药明系大大降低了私有化贷款的股权质押压力。