出品:新浪财经上市公司研究院

作者:坤

近日,瑞声科技发布了盈利警告,2023上半年瑞声科技的净利润预计下跌至1.22亿元至1.57亿元,相比2022年同期减少约55%至65%。与此同时,2023上半年的营业收入也相比2022年同比轻微减少。

盈利警告发布后,瑞声科技的股价应声下跌。实际上,自2017年底以来,瑞声科技的股价一直处在漫漫下跌路上。2017年底时,瑞声科技曾来到最高点172.22港元/股,但5年多的时间过去,截至今日收盘,瑞声科技仅为16.80港元/股,已经跌去超90%。

此外,在盈利警告发布后,美银证券表示2023上半年中值为1.4亿人民币的盈利逊于预期,将瑞声目标价由12.5港元下调至12港元,重申“跑输大市”评级,同时下调了瑞声科技2023至2024年盈利预测,分别为17.3%及2.3%,至7.48亿元人民币及10.68亿元人民币。更需要注意的是,在近年来下跌过程中,瑞声科技曾遭到多家机构对其下调目标价,股价何时能够止跌似乎还并不明朗。

昔日的果链明星公司何以至此?近年来业绩的颓势或能解释其中一部分原因。

2017年以来,瑞声科技的收入与净利润规模大幅缩水,直至2022年其营收规模也未能回到曾经顶峰的水平,而净利润更是连续5年负增长,净利率从2017年的25.10%大幅下滑至2022年的3.04%。

一面是行业整体的景气度下行,一面是果链上规模超10倍的竞争对手,瑞声科技近年来似乎要向智能手表、平板、汽车、VR/AR等领域进行开拓,但从盈利方面来看似乎还并未对业绩带来强有力的支撑。

净利润连续5年负增长累计缩水6倍 存货周转明显变慢

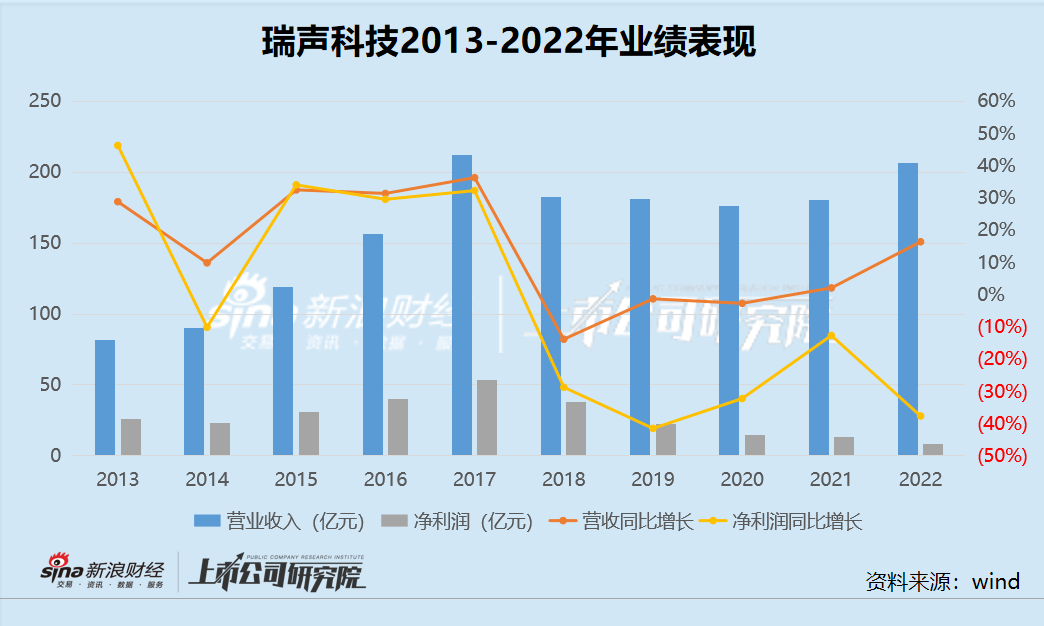

2017年是瑞声科技的业绩由盛转衰的重要节点。

2017年之前,瑞声科技的营收与净利润整体处于正增长态势中,2017年达到了历史最高点,实现营业收入212.12亿元,同比增长36.28%,实现净利润53.25亿元,同比增长32.27%。

但自此之后,瑞声科技的业绩一落千丈。2018-2022年,公司实现营业收入分别为182.32亿元、181.31亿元、176.43亿元、180.12亿元与206.73亿元,同比增长率分别为-13.80%、-1.29%、-2.69%、2.10%与16.40%,直至2022年其营收规模也未能回到曾经顶峰的水平。而瑞声科技的盈利能力方面更是至今未有回升的迹象,2018-2022年同比增长率分别为-28.71%、-41.45%、-32.20%、-12.64%与-37.60%。以营收规模较为相近的2017年与2022年相比较(分别实现212.12亿元与206.73亿元),2017年瑞声科技的净利润为53.25亿元,而2022年仅为8.21亿元,净利率从25.10%大幅下滑至3.04%。

而2023上半年瑞声科技的盈利情况再次滑坡。据盈利警告显示,2023上半年瑞声科技的净利润预计下跌至1.22亿元至1.57亿元,相比2022年同期减少约55%至65%。与此同时,2023上半年的营业收入也相比2022年同比轻微减少。

业绩衰颓的直接原因来自于瑞声科技近年来的营业成本水涨船高。2018-2022年,瑞声科技的出售货品成本分别为113.88亿元、127.77亿元、129.13亿元、133.02亿元与168.50亿元,高企的营业成本导致毛利率连年减少。2017年及以前,瑞声科技的毛利率均在40%以上,但2018年开始,毛利率也一路下滑,至2022年,瑞声科技的毛利率仅为18.30%,与曾经的盈利能力不可同日而语。

与此同时,伴随着苹果对于上游供应商高产能、高库存的需求,瑞声科技的库存也居高不下。2018-2022年,瑞声科技的存货分别为33.19亿元、36.64亿元、39.95亿元、56.95亿元与44.01亿元。与此同时,存货的周转速度却在变慢,存货周转天数从2017年的70天左右逐渐上升至超过100天,2022年为107.86天。而据最新的财报显示,苹果的存货周转天数仅为9天。

行业整体下行趋势 瑞声科技能否逆风翻盘?

在瑞声科技一路下行的股价与业绩背后,是消费电子行业的景气度下行,2023年回暖迹象并不明朗。

据研究机构Canalys最近发布的数据显示,2023年第二季度,全球智能手机出货量同比下降10%,为2.58亿部。而在此之前2023 年第一季度全球智能手机出货量下降 13%,跌至 2.70亿部。不论是苹果,还是其他智能手机品牌,在销量方面基本均出现了不同程度的下滑。

受此影响,身处上游的消费电子零部件厂商自然也难以独善其身。

行业的裹挟是一方面,近年来苹果对于瑞声科技的竞争对手立讯精密的扶持也是重要影响因素,在声学、线性马达等业务线上,立讯精密对瑞声科技造成了一定直接竞争。而从公司方面对比来看,2022年立讯精密实现营业收入2140亿元,是瑞声科技同期的十倍以上,实现净利润104.91亿元,净利率为4.90%,高于瑞声科技的3.04%。在业绩规模与盈利能力方面,瑞声科技难以与其相较量。但需要注意的是,近年来立讯精密的毛利率、净利率也一再创新低,在行业的内卷加剧之下,除了苹果之外很难再找的出第二个赢家。

也正是如此,近年来苹果产业链的上游一众公司也在积极向外开拓,试图摆脱对于苹果的依赖,以及在一定程度上淡化智能手机行业本身的低迷影响。

2022年6月,瑞声科技试图分拆光学业务子公司诚瑞光学在上交所科创板上市,但彼时却与同为光学巨头的舜宇光学科技陷入了专利纠纷,为其科创板上市蒙上了一层阴影。再加上公司上市前夕遭到红杉“清仓式”减持、近三年累计亏损超12亿元等问题,诚瑞光学最终上市失败,于2022年底主动撤回了上市申请。

此外,除了手机零部件,瑞声科技也在向智能手表、平板电脑、汽车、VR/AR等领域开拓,但在这些领域中竞争者已然众多。盈利警告中,瑞声科技也表示当期净利润下降的一个原因为多样化产品组合带来了一定的初始不利影响。瑞声科技未来能否通过其他领域的业务来实现业绩的逆风翻盘,仍有待观察。