出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:湖南裕能年初IPO发行刚募得45亿元,如今又抛出65亿元定增计划。短短半年时间,湖南裕能通过“IPO+定增”欲募110亿元,究竟有没有圈钱嫌疑?需要注意的是,磷酸铁锂已出现产能过剩信号,且年初至今价格在暴跌。如今又激进定增扩张未来将如何消化这产能风险?未来是否存在业绩雷?此外,公司的业绩极度依赖关联交易,且股权较为分散,公司治理风险值得关注。

8月11日,湖南裕能抛出65亿元的定增募资计划。

颇为引人注意的是,公司刚上市半年便又到市场定增募资。湖南裕能于2023年2月9日在深交所创业板上市,此次IPO已募近45亿元。

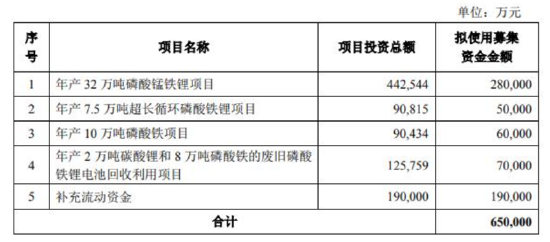

湖南裕能发布向特定对象发行股票预案,此次发行股票募集资金总额不超过650000万元(含本数),在扣除发行费用后拟全部用于年产32万吨磷酸锰铁锂项目、年产7.5万吨超长循环磷酸铁锂项目、年产10万吨磷酸铁项目、年产2万吨碳酸锂和8万吨磷酸铁的废旧磷酸铁锂电池回收利用项目、补充流动资金。

来源:公告

来源:公告

湖南裕能此次定增募资项目是否具有必要性?是否存在过度圈钱嫌疑?

一问定增募投必要性:产能过剩风险显现?

公司相关产能风险或已开始显现,公司激进扩张到底有没有可能进一步加速产能过剩风险?

目前,公司现有产能主要为磷酸铁锂。目前在锂电池领域,主流的正极材料有两种,一种为磷酸铁锂,一种为三元锂。相对而言,磷酸铁锂电池安全系数较高,三元锂电池具有更高的能量密度。而磷酸锰铁锂则兼具磷酸铁锂安全性和三元材料高能量密度的优点,是锂电池正极材料的升级方向之一。

需要指出的是,公司属于磷酸铁锂正极龙头。然而,磷酸铁锂行业由于扩产周期短(6-12个月)及技术门槛低,使得这行业异常内卷。据悉,涉足磷酸铁锂的除了德方纳米、湖南裕能等老玩家以外,还包括钛白粉和磷化工公司,甚至包含煤化工和石油化工公司,动力电池和锂资源型企业也深入其中。据东吴证券预测,2023年,随着各大企业产能释放,全国磷酸铁锂整体供给量将达到237.1万吨。但是需求量仅为184.6万吨,将过剩52.5万吨。这似乎磷酸铁锂行业已经出现产能过剩。

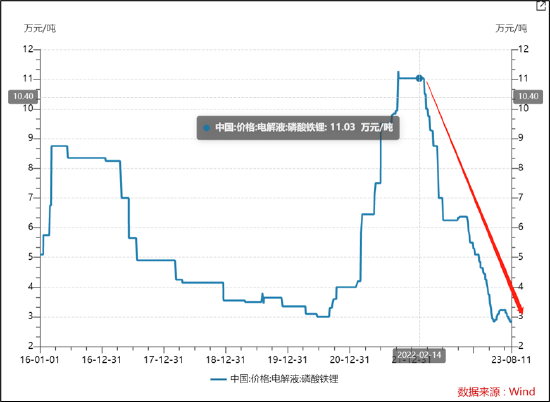

事实上,磷酸铁锂价格年初至今,已经大幅下跌。Wind数据显示,磷酸铁锂价格由2月的11万元/吨大幅下降至7月底的2.85万元/吨,降幅高达74%。

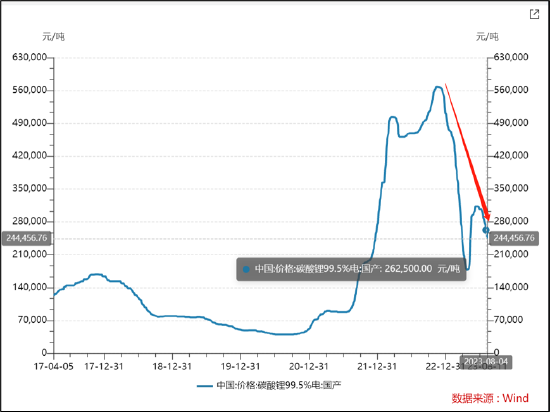

此外,我们发现,湖南裕能定增项目还有部分碳酸锂项目。Wind数据显示,碳酸锂价格由去年12月的56万元/吨下降至近期的26万元/吨,几近腰斩。

事实上,公司的产能过剩已经开始冲击报表业绩,相关资产已经计提减值。今年第一季度,湖南裕能实现营业收入131.76亿元,同比增长115.81%;净利润2.81亿元,同比下降72.00%,其中,一季度的资产减值损失为1.3亿元。

碳酸锂价格下跌叠加锂电市场低迷,多家正极材料生产商计提减值损失,今年Q1业绩纷纷“变脸”。 正极企业龙蟠科技半年报已经出现亏损,龙蟠科技预计2023年上半年归母净利润为-6.28亿元至-7.60亿元,扣非后为-6.84亿元至-8.28亿元。

至此,有两大疑惑,第一,湖南裕能存量项目相关产能风险究竟多大,2023年半年报是否埋雷?第二,若公司新增磷酸锰铁锂项目,这是否会进一步加剧旧产能“库存”风险?

二问定增募投必要性:首募45亿半年后又募65亿,圈钱意味到底浓不浓?

在规则上,湖南裕能此次在时间上可谓“卡位踩点”定增,且相关超募项目资金实际投入率平均在60%左右。

根据相关规则,上市公司申请增发、配股、向特定对象发行股票的,相应时间间隔原则上不少于六个月。而湖南裕能此次定增公告时间为8月11日,其创业板上市时间为2023年2月9日,可以说,湖南裕能再次定增精准卡位时间要求。

湖南裕能IPO时发行募得近45亿元,扣除相关发行费用最终净额为42.88亿元。湖南裕能原计划募集18亿元,分别用于四川裕能三期年产6万吨磷酸铁锂项目、四川裕能四期年产6万吨磷酸铁锂项目、补充流动资金。

此次IPO湖南裕能超募近25亿元,超募资金分别用于贵州裕能年产15万吨磷酸铁锂生产线项目、贵州裕能磷矿石全量化利用年产10万吨磷酸铁与15万吨磷酸铁锂及配套磷酸生产线项目-其中年产7.5万吨磷酸铁锂部分、贵州裕能磷矿石全量化利用年产20万吨磷酸铁锂前驱体(新型能源材料)生产线项目-其中磷酸铁部分及补充流动性。

目前,公司超募项目并未完工,上述三大项目(扣除补充流动性)实际资金实际投入率分别为64%、48%、67%。根据相关规则,上市公司申请增发、配股、向特定对象发行股票的,需要符合前次募集资金基本使用完毕或者募集资金投向未发生变更且按计划投入的。

公司尽管并未基本使用完毕,目前公司募投资金暂时未变更。需要引起重视的是,随着行业产能供给饱和,湖南裕能这些募投项目未来是否可能变为“负资产”,如资产减值风险、巨额折旧摊销等等对公司业绩产生冲击。此外,公司此次又进一步激进扩张,对上述风险究竟是提速还是“对冲”?这或有待我们进一步观察。

三问定增募投必要性:巨额资金补充流动性是否合理?

从公司补充流动性看,此次定增公司补充流动资金高达19亿元。

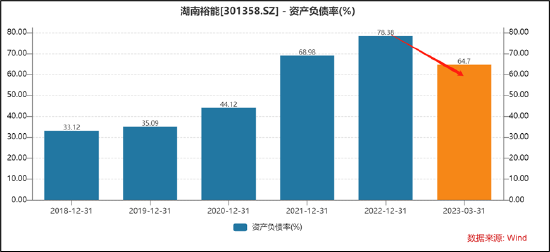

需要指出的是,公司一季度资产负债率较去年年末出现明显改善,由2022年的78.38%大幅下降至一季度末的64.7%。此外,公司一季度末公司货币资金高达38.56亿元,而短期债务在30亿元左右。换言之,公司的存量资金完全可以覆盖公司短期债务的偿还压力。

有没有公司治理缺陷?极度分散的股权与极高依赖的关联交易

本次向特定对象发行股票的发行数量按照募集资金总额除以发行价格确定,同时不超过本次发行前公司总股本的 15%,即不超过 113,587,960 股。

公司的股权结构较为分散,无控股股东和实际控制人。公司第一大股东湘潭电话持股比例仅为10.11%,持股比例较低。公司无任一股东拥有或可支配或足以对发行人股东大会的决议产生重大影响的表决权,也无任一股东可通过其提名的董事单独决定公司董事会的决策结果或实现对董事会的控制。

来源:wind

来源:wind

随着公司定增,公司相关股权或将进一步被稀释,是否可能打破目前的利益平衡状态?如公司控制权与公司经营权等稳定性。需要指出的是,公司称定增前后,无实控人状态预计不会发生改变。

值得注意的是,公司的业绩极度依赖与大股东的关联交易。2019年至2021年,湖南裕能对大股东宁德时代与比亚迪的合计销售收入占比分别达到 93.18%、91.12%、95.43%。

上市前夕,比亚迪与宁德时代突击入股湖南裕能。据悉,2020年12月,湖南裕能完成IPO前最后一轮9亿融资,新增注册资本26870.917万元,融后估值为19亿元。宁德时代、比亚迪各投资2亿元、1亿元,分别认缴5984.6万股、2992.3万股。至此,宁德时代持有公司7.9%的股份,比亚迪持有公司3.95%。在极度分散的股权下,公司的关联交易并未缩小,反而存在扩大之势。

宁德时代与比亚迪通过股权绑定后,湖南裕能的关联交易不断较大。

销售端,湖南裕能向宁德时代与比亚迪合计销售由2021年的53亿元大幅上涨至2022年的204亿元。

采购端,2022年上市后,湖南裕能大幅加大其与宁德时代与比亚迪的关联采购业务。

数据显示,公司向宁德时代原材料采购由1.82亿元暴涨至63.67亿元;公司向比亚迪的原材料采购由上一年的0元暴涨至97.42亿元。至此,令人疑惑的是,为何公司上市前夕不存在关联采购,上市成功后却大幅增加关联采购。

对于公司极度依赖关联客户或需要注意以下两大风险:

第一,客户单一依赖风险,若主要客户与公司的合作关系在未来发生不利变化,未来公司业绩是否具备可持续性?

第二,这种关联交易既是客户又同时为供应商,是否可能诱发不正当利益倾斜风险?

事实上, 2019年、 2020年湖南裕能向宁德时代及比亚迪销售磷酸铁锂总体低于同行业均价,但宁德时代及比亚迪入股后,2021年销售磷酸铁锂总体高于同行业均价。对此,监管也曾质疑其是否存在利益倾斜。公司则表示主要受磷酸铁锂市场价格波动较大所致。