出品:新浪财经上市公司研究院

作者:坤

在家乐福的撤城关店、永辉超市传闻被京东收购却又辟谣的背后,是传统零售商超集体面临的多重困境。收入规模大幅缩水、净利润减少甚至由盈转亏、关店比开店更多、资金链面临更大风险、对上游供应商的账期拖欠、甚至不得不“卖身”寻求外部资金支持等问题近年来不约而同的相继在多家零售商超中出现。

十余年前,联华超市曾是长三角地区的连锁商超龙头,率先登陆港股市场,一时风光无量。但近十年间,联华超市却走在了下坡路上,业绩缩水明显,由盈转亏后始终深陷亏损泥淖,门店也一关再关。

近日,联华超市发布了截至2023年6月30日止半年度的盈利警告,业绩再度亏损,预计净亏损约1.0亿元-1.5亿元,而去年同期为实现归属于公司股东的净利润1370万元。业绩发布后,联华超市的股价已经连续多日下跌。截至今日收盘,联华超市仅为0.335港元/股,市值仅3.4亿。

业绩恶化、关门大吉的下坡路已走了十余年

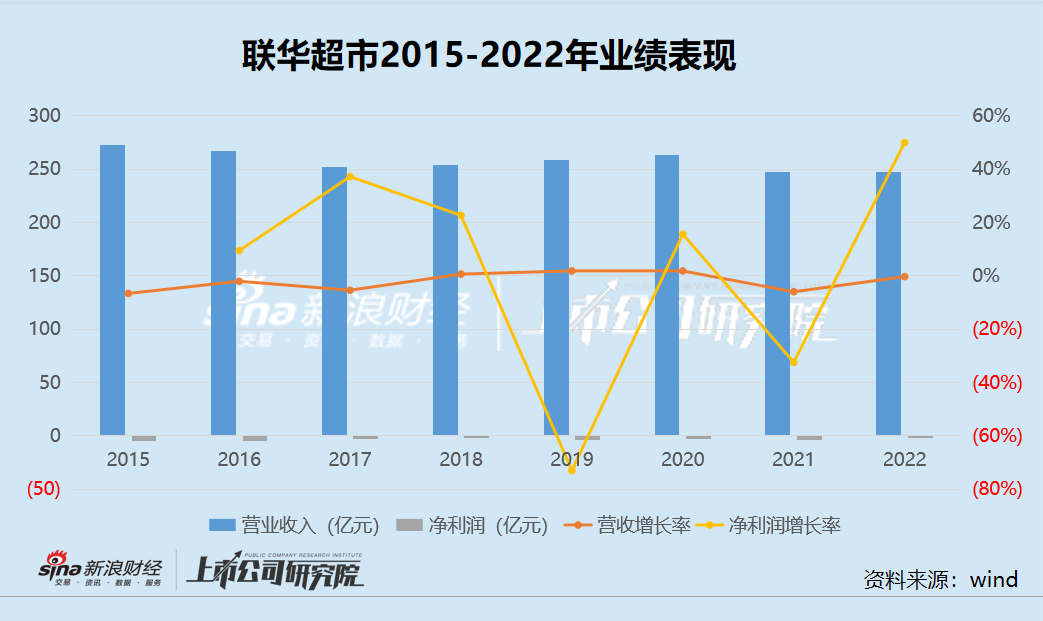

创建于1991年,背靠上海市属大型国企百联集团的联华超市曾经是长三角地区的连锁商超龙头。早在2003年,联华超市就登陆港股,成为国内首家在香港主板挂牌上市的连锁超市企业。2003-2013年的十年间,联华超市的业绩规模曾经一度稳步上涨,从2003年的98.93亿元到2013年的327.79亿元,拥有门店4530家。

但所谓三十年河东三十年河西,近十年来,伴随着电商零售入局,实体零售遭重创,传统零售超市迫切需要转型数字化求生。但联华超市的变革却较为有限,即便是2017年阿里入股对其进行新零售的布局与改造,却依旧反响平平。2013年之后,联华超市逐渐走在了下坡路上。

从2012年开始,联华超市的盈利能力就明显下滑,净利润从前一年的6.27亿元近乎腰斩至3.40亿元。而2013年时,联华超市的主业实现收入303.83亿元,是昔日的巅峰,但净利润再缩水至0.53亿元。而2013年之后,联华超市的业绩更加恶化,营收规模缩水明显,近乎再难突破300亿元,从2015年起则始终深陷亏损泥淖。

直到今日,联华超市也未能摆脱亏损。根据近日发布的盈利警告显示,2023年上半年联华超市再度亏损,预计净亏损约1.0亿元-1.5亿元,而去年同期为实现归属于公司股东的净利润1370万元。

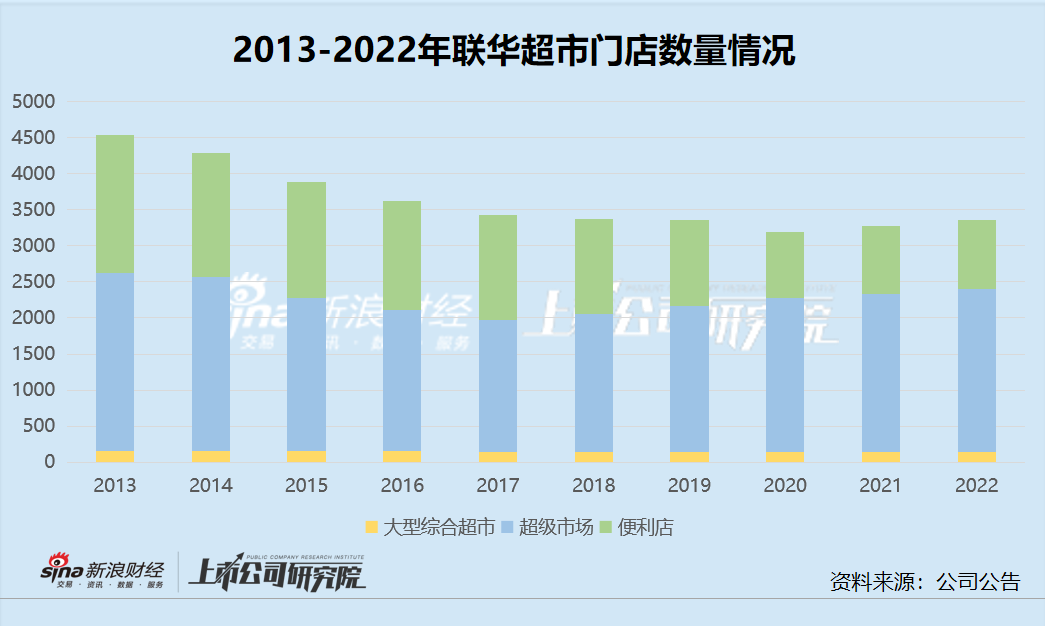

整体业绩如此,门店及门店经营情况同样不容乐观。

可以看出,近十年来,联华超市都处于陆续关店的状态中。2013年时尚有4530家门店,而到了2022年门店总数仅为3352家。从不同业态门店来看,联华超市的门店类型分为大型综合超市、超级市场与便利店三种,三种业态的超市呈现出了不同程度的减少,其中大型综合超市的关店相对较少,门店数量相对稳定,而超级市场与便利店的数量在近年间则大幅减少。

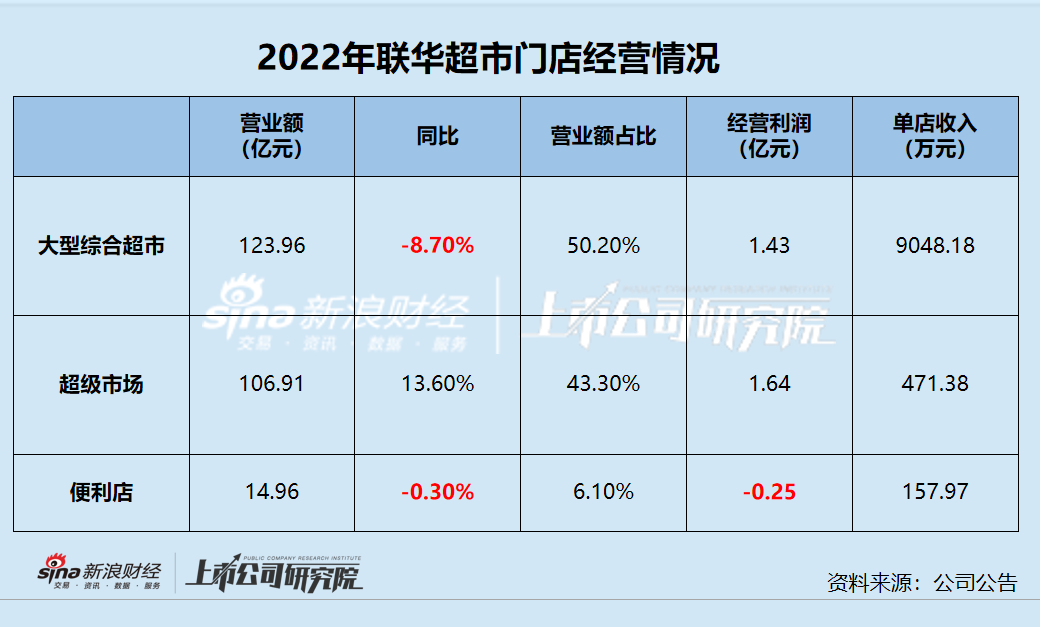

2022年,联华超市的大型综合超市与便利店均出现了营业额同比减少的问题,分别同比减少8.7%与0.3%,同时,联华超市的便利店数量虽多,但盈利能力仍较差,2022年亏损0.25亿元。而从门店经营效率来看,由于联华超市未披露门店的具体面积及坪效,因此从单店收入方面进行考量。2022年,大型综合超市的单店收入为9048.18万元,超级市场的单店收入为471.38万元,便利店的单店收入仅为157.97万元。

而据《2022中国连锁TOP100》中的数据简单估算,联华超市的门店经营情况或在同行中排在垫底的位置。其平均单店收入仅为1714.77万元,而同期永辉为9376.71万元,物美为4430.81万元,华润万家为2211.98万元,更不用说沃尔玛、盒马等更强竞对。而从便利店方面来看,罗森与全家的平均单店收入也在200万元以上,联华超市的便利店157.97万元的单店收入现在无法与其匹敌。

股价3毛钱、市值仅3.6亿? 联华超市与同行相比“拉胯”

实际上,联华超市的掉队于同行不仅仅是在门店的经营方面。

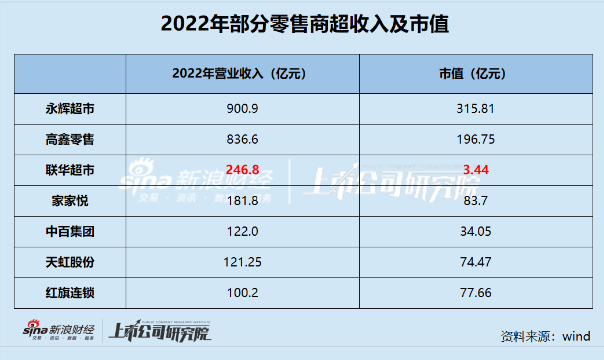

2022年,尽管经历了多年缩水,联华超市主业营业收入为246.8亿元。排在前面的永辉超市与高鑫零售在2022年分别实现营业收入900.9亿元与836.6亿元,排在后面的还有家家悦、中百集团等。由此可见,从营收规模来看,联华超市似乎仍能与同行一较高下。

但市值方面,联华超市与同行相比却极其“拉胯”。

2003年就登陆港交所的联华超市也曾有过高光时刻,2011年联华超市的股价曾达到近20港元/股。但自此之后,伴随着业绩的不断下滑乃至持续亏损,联华超市的股价也一路跌落。截至今日收盘,联华超市仅为0.335港元/股,市值仅为3.64亿元。而纵观其同行,尽管在近年来也市值蒸发,但几十亿乃至几百亿的市值依然表现优于联华超市。

在经营业绩表现不佳之外,联华超市的偿债能力也不容乐观。截至2022年,联华超市的资产负债率高达94.83%,甚至高于2023Q1永辉超市的85.58%与苏宁(家乐福)的89.67%,远超市场投资警戒线,而同期沃尔玛的资产负债率为67.57%,资产健康状况差距明显。

同时,2022年联华超市的流动比率、速动比率与现金比率分别为0.60、0.42与0.19,这些偿债能力指标与以前年度相比已明显恶化。