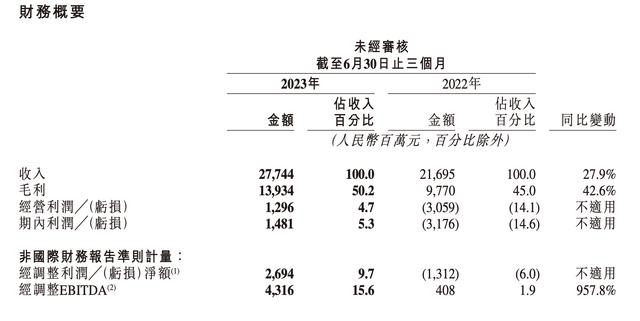

8月22日港股盘后,快手(01024.HK)发布2023年第二季度业绩,该季度快手总营收277.4亿元,同比增长27.9%。首次录得集团层面国际会计准则(IFRS)净利润14.8亿元,经调整净利润26.9亿元。

财报电话会上,快手CFO金秉表示,通过进一步释放潜力,严控费用管控,聚焦提质增效的可持续性发展,公司迎来净利润层面的扭亏为盈。快手盘后股价62.5港元,涨1.71%。

具体业务方面,财报显示,该季度快手线上营销服务收入同比增长30.4%至143.5亿元,占总收入的51.7%;直播收入99.7亿元,同比增长16.4%;其他服务收入(含电商)34.3亿元,同比增长61.4%。二季度电商交易总额(GMV)同比增长38.9%至2655亿元,主要受益于“618”等电商大促活动的拉动,以及供给、需求、基建等多方面合力。

用户规模方面,二季度,快手平均日活跃用户同比增长8.3%至3.76亿,平均月活跃用户同比增长14.8%至6.73亿。该季度快手海外业务总收入4.47亿,同比增长超300%,海外整体经营亏损同比下降51.4%,环比亏损进一步收窄。

综合来看,快手二季度录得经营利润13亿元,经营利润率4.7%,去年同期经营亏损31亿元,经营利润率为-14.1%。截至2023年6月30日,快手现金及现金等价物、定期存款、理财产品等合计505亿元。受益于变现能力的增强和运营资金管理效率的提升,快手在二季度经营活动所得现金净额达64亿元。

广发证券分析认为,快手正通过赛道优势和夯实产品能力持续扩大在广告、电商领域的市场份额,并向货架电商、本地生活等新业务模式迭代。

谈及货架电商业务,电话会上,快手CEO程一笑表示,快手电商的泛货架场域包括推荐、商城、搜索、店铺等不同场景,虽然目前商城还在测试和起量阶段,但二季度快手泛货架的GMV仍实现高双位数的同比增长。

另在本地生活业务方面,程一笑表示,本地生活市场竞争激烈,但竞争也代表更多可能性,快手会抓住行业天花板提升与竞争格局重塑的机会来抢占市场份额。目前快手的本地生活业务处于高速增长的发展初期,二季度GMV环比增长200%。

谈及二季度快手本地生活业务核心发力点,程一笑表示快手主要围绕三个方面加速布局:第一,加速城市以及品类扩张,吸引更多本地商家入驻,扩大商品供给,新增北京等核心运营城市,在重点城市自建BD匹配达人;第二,不断丰富供给类型,持续加强到餐业务供给,同时把握住线下旅游恢复大趋势,在核心城市打造酒旅爆品;第三,持续优化交易链路,加强内容生态治理,优化流量分发体系,优化“直播+短视频+搜索”的交易和核销链路。

最后关于快手大模型进展情况,程一笑表示,目前研发团队正在按计划推进大模型的开发和训练,同时研发训练多个数百亿参数规模的大语言模型。目前快手自研大语言模型快意已开启内测,为业务团队提供标准API和定制化项目合作方案。

大模型具体落地方面,7月8日快手启动智能问答产品内测,8月8日启动“AI对话”内测,8月18日在快手APP安卓版本开放内测“快手AI对话”功能,系短视频和直播行业首个基于大语言模型落地的智能问答产品,在搜索场景为用户带来智能问答和文本创作等新功能。

其次是在AIGC方面,快手打造“全模态大模型AIGC解决方案”。基于自研基座大模型,为用户提供包括文本生成、图像生成、3D素材生成、音频生成、视频生成等在内的多种技术能力,覆盖从灵感启发到创意生成、从多元素材提供到智能化制作的创作全流程。

此外,在直播电商、本地生活、快聘等场景下,程一笑表示,快手已推出数字人产品快手智播,支持主播快速制作自己的数字孪生,使用数字人快速开直播和制作短视频。