来源:IPO日报

近期,安徽唐兴装备科技股份有限公司(下称“唐兴股份”)向深交所递交了招股说明书,拟冲刺创业板IPO上市。

本次IPO,公司拟公开发行不超过2814.5913万股,占本次发行后总股本的比例不低于25.00%。公司本次拟投入资金总额5亿元,拟投入募集资金额4.26亿元,主要募投项目为非开挖装备产业园项目、非开挖装备零部件生产线改造项目、补充流动资金。

近三年内,公司收入虽然持续增长,但是净利润却有所波动,且公司还有部分利润是来自于政府补助。

来源:官网

毛利率持续下滑

招股书显示,公司是一家专业从事非开挖成套装备研发、设计、制造、销售、租赁和服务的国家高新技术企业。公司主要产品为顶管机成套装备,广泛应用于市政管网、城市轨道交通、地下综合管廊、油气管网和引水隧洞等多种复杂地质及应用场景下的掘进作业。

2020年-2022年(下称“报告期”),公司实现的营业收入分别为2.31亿元、2.78亿元、3.23亿元,同期实现归属于母公司所有者的净利润分别为6415.91万元、5871.62万元、6695.52万元。

近三年内,公司收入虽然持续增长,但是净利润却有所波动。

IPO日报发现,这主要是因为公司毛利率持续下滑。报告期内,公司主营业务毛利率分别为44.98%、40.22%和38.60%。

对此,公司解释称,公司主营业务毛利率主要取决于产品销售价格和成本。销售价格主要受下游市场需求、行业竞争状况、产业政策等多方面因素影响;产品成本则受到直接材料、人工成本以及制造费用的影响。未来若出现因下游行业需求减少、市场竞争加剧等因素导致产品销售价格下降,或因原材料价格、人工成本大幅上升等因素导致产品成本上升,均可能导致未来公司产品毛利率下降。

同一时期内,同行业上市公司相关业务毛利率平均值分别为34.50%、33.41%、35.11%。

相比而言,公司毛利率略高于同行业上市公司平均值,但行业均值稳中有增,而公司毛利率却持续下滑。

值得一提的是,公司还有部分利润是来自于政府补助。

报告期内,公司计入当期损益的政府补助金额分别为1082.97万元、1163.44万元和1423.94万元,占同期利润总额的比例分别为14.53%、17.18%和19.72%。

投入是否合理

截至招股说明书签署日,公司控股股东、实际控制人为唐素文、唐夕明和马允树,三人分别直接持有公司31.09%、31.09%和20.73%股份,另外唐素文通过担任安徽君同、安徽君贤和安徽君为执行事务合伙人,间接控制公司13.03%的股份表决权,三人通过直接和间接合计控制公司95.94%的股份表决权。

其中,唐素文和唐夕明系兄弟关系,马允树与唐素文、唐夕明系表兄弟关系,且三人已签署《一致行动人协议》,合计控制公司95.94%的股份表决权。

目前,唐素文为公司董事长、总经理,唐夕明和马允树均为公司董事、副总经理。

报告期内,公司进行过一次增资。

2022年7月27日,唐兴科技召开2022年度第一次临时股东大会,同意股本增加至8443.77万元。本次增资价格为13.09元/股。

以此计算,彼时公司的估值约为11亿元。

本次IPO,公司拟公开发行不超过2814.5913万股,占本次发行后总股本的比例不低于25%。公司拟投入募集资金额4.26亿元。

这意味着,如果公司成功上市并实现募资目标,公司的发行估值将达到17.04亿元,相较2022年增资时的估值约大涨54.9%。

那么,公司的估值增长是否与业绩增长匹配?

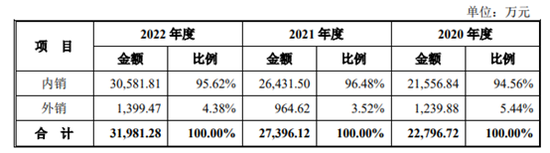

报告期内,公司来自境外市场的收入分别为1239.88万元、964.62万元、1399.47万元,占比分别为5.44%、3.52%、4.38%。

据公司介绍,公司主要是将顶管机成套装备出口至泰国、新加坡、马来西亚、菲律宾、印度、斯里兰卡等“一带一路”国家。

目前,公司拥有一家海外子公司唐兴装备(马来西亚)有限公司,主要为境外客户提供非开挖成套装备的设计、制造、销售、租赁和服务等业务。

2022年,这家马来西亚子公司收入为0,净利润-80万元。

综合上述信息可以发现,公司在海外市场的发展并不算理想。

但IPO日报却发现,公司目前仍在马来西亚投入建设厂房。

招股书显示,公司2022年末在建工程余额较2021年末增加5316.18万元,主要原因系:公司2022年非开挖装备产业园项目和马来西亚厂房项目建设投入增加。

那么,这一项目投建是否合理?