来源:IPO日报

锂电池是新能源汽车的“心脏”。

近几年,新能源汽车市场的强劲发展,也带动了下游行业的发展。根据中国汽车工业协会数据,2023年上半年我国新能源汽车销量为119.8万辆,同比增长204.9%。根据工信部数据,上半年动力锂电池装车量约为152GWh,同比增长超过50%,占全球市场份额的近70%。

近期,一家服务于锂电池制造行业的企业也欲乘风上市。

6月,上交所受理了深圳市尚水智能股份有限公司(下称“尚水智能”)的科创板上市申请。本次IPO,保荐机构为民生证券。此次,尚水智能拟募集资金为10.02亿元,分别投入到高精智能装备华南总部制造基地建设项目、研发中心建设项目以及补充流动资金。

IPO日报发现,在尚水智能欲上市的前一年,比亚迪从客户变股东,与尚水智能从股权到业务深深绑定。同时,尚水智能日益扩大的库存显得有些烫手......

来源:官网

比亚迪的“全方位”影响

尚水智能的产品应用于锂电池的制浆环节,其主要向锂电池制造商销售锂电池制浆智能成套装备等系列产品。

据招股书,2020年-2022年(下称“报告期”),尚水智能的营业收入分别为1.09亿元、1.52亿元及3.97亿元,净利润分别为0.09亿元、0.16亿元及1.00亿元。其中,2022年业绩颇为亮眼,营收和净利润分别增长了161%及525%。

业绩猛增的背后,比亚迪出力不少。

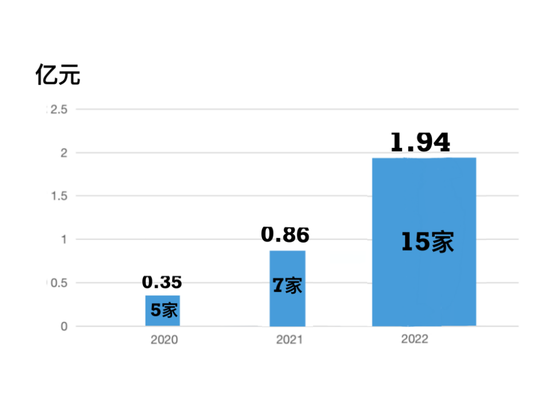

据招股书,2021年至2022年,比亚迪均为尚水智能的第一大客户。其中,2022年,尚水智能向重庆弗迪锂电池有限公司等15家比亚迪的关联公司提供服务,带来营收1.94亿元,占尚水智能总营收的49.04%。

IPO日报发现,报告期内,比亚迪对尚水智能的影响力逐年提升。2020年,5家比亚迪关联公司贡献营收0.35亿元,占总营收比例为31.73%。2021年,7家比亚迪关联公司贡献营收0.86亿元,占总营收比例为56.48%。

这种“影响力”不仅体现在营收上,还渗透在股权结构和董事会中。

比亚迪在尚水智能上市前一年突击入股,为其上市“撑腰”。

2022年8月,比亚迪以1840万元吸纳了尚水智能4%的股权。9月,比亚迪又以2000万元再获得了尚水智能3.69%的股份。截至本招股说明书签署日,比亚迪持有尚水智能7.69%的股份,是其第四大股东。

不仅如此,尚水智能董事李黔也具有比亚迪工作背景。据招股书,2022年李黔被推选为尚水智能董事。李黔是一位资深的比亚迪员工,持有比亚迪2.75万股股份,2005年8月加入比亚迪,现任比亚迪董事会秘书、公司秘书、投资处总经理,除此之外,李黔还在五家比亚迪关联公司担任相关职务。李黔同时担任比亚迪电子(国际)有限公司之联席公司秘书、比亚迪半导体股份有限公司董事、深圳市比亚迪投资管理有限公司董事长、深圳市弗迪创业投资有限公司董事长、青海盐湖比亚迪资源开发有限公司董事。

除了李黔外,尚水智能财务总监李外、核心技术人员杜保东,均有比亚迪履历。

值得注意的是,尚水智能在上市前一年,还通过资本运作的方式,将公司的估值拉高了九倍。2022年2月,株洲聚时代、湖南弘高等将其合计持有的尚水有限29.24%股权以约1.34亿元的价格转让给江苏博众。按此转让价格计算,尚水有限的估值约为4.58亿元。本次IPO,拟募资10.02亿元,不超过股本的25%来计算,按发行价估算公司估值约为40.08亿元。一年多左右的时间,尚水智能的估值涨了近九倍。

有意思的是,根据尚水智能的招股书,2022年,宁德时代为其第二大客户,来自宁德时代的营收分别为0.86亿元,而宁德时代和比亚迪正为电池领域的竞争对手,那么。比亚迪在尚水智能的高度“渗透”是否会影响其来自宁德时代的业务?

“烫手”的存货

随着尚水智能的业务规模的持续扩大,其存货规模也在持续扩大中。2022年较2021年,尚水智能流动资产增加了近7.79亿元,其中近半成来自存货的增加。

展开来看,报告期各期末,公司存货账面价值分别为0.91亿元、2.43亿元和6.18亿元,整体占流动资产比例分别为41.49%、48.09%及48.13%,占流动资产比例较大,并且存货规模快速上升,增长了579.12%。选取同比上市公司金银河对比来看,其存货占流动资产的比例为14.9%、34.9%、32.84%。

上水智能的存货主要由原材料、在产品和发出商品构成,其中,原材料占比较少,主要是发出商品余额及在产品占大头。报告期各期末,发出商品余额分别为0.61亿元、1.67亿元和3.79亿元,占存货余额的比例分别为59.81%、65.58%和60.53%。尚水智能回复称由于公司主要产品生产及销售周期长,所以发出商品余额较大。

但是,据招股书,公司生产的核心产品——锂电池制浆智能成套装备又具有非标定制化的特点,并且生产定制化产品所需原材料种类较多。

那么问题来了,若订单取消,存货中的在产品以及发出商品余额无法向其他客户销售,也就是说,如果若在公司生产交付过程中,出现客户自身经营情况发生重大不利变化等因素,发生订单成本增加、订单取消、客户退货的情形,将导致公司存货发生减值,从而影响公司经营业绩。

订单交付周期较长,不仅带来高涨的存货规模,也带来了资产负债率高企的连锁反应。

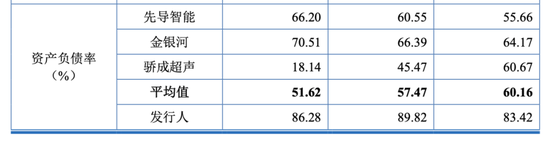

报告期内,尚水智能的资产负债率分别为83.42%、89.82%和86.28%,有向高负债的房地产企业靠拢之势!而同期,同行业可比上市公司平均水平分别为60.16%、57.47%和51.62%,公司资产负债率远高于同行业平均水平。

尚水智能回复称,由于订单交付周期较长,在产品验收并确认收入前,公司向客户收取的货款计入合同负债科目,因此导致公司各期末应付票据、应付账款和合同负债较高,导致流动负债较大。

交付周期长的产品对尚水智能来说显得有些“烫手”,存货从“发出商品余额”从变为交付给客户的产品,从而“消除”负债的路途还充满着不确定性。