出品:新浪财经上市公司研究院

作者:天利

近日,新诺威发布关于现金增资石药集团巨石生物制药有限公司(以下简称“巨石生物”)暨关联交易的公告,拟以18.71亿元对巨石生物实施现金增资取得标的公司51%的股权,实现对标的公司的控股。本次增资完成后,巨石生物将成为新诺威的控股子公司。

从标的资产的定位来看,巨石生物是负责石药集团创新药业务的核心子公司,在抗体偶联药物(ADC)以及mRNA疫苗等生物制药领域拥有较高的市场地位。资料显示,新诺威及巨石生物均为石药集团控股子公司。其中,巨石生物在本次增资前由石药集团以直接或间接持股的方式控制100%的股权,新诺威由石药集团以直接或间接持股的方式控制74.17%的股权。

由此可见,新诺威对巨石生物增资本质上是石药集团内部的资产转移,在本次增资完成后,新诺威、巨石生物仍与石药集团并表处理。由于石药集团仅持有新诺威74.17%的股权,因此本次增资后集团对于巨石生物的控制权会有所稀释,由100%下降至86.83%。

业绩增长遭遇天花板 四大核心产品面临困境

从石药集团本次资本运作的动因来看,将巨石生物间接由港转A的主要目的或为提升其估值水平。据wind数据显示,港股创新药板块各股的平均市盈率为10.9倍,中位数为10.32倍。而A股创新药板块各股的平均市盈率为24.76倍,中位数为24.07倍,显著高于港股估值水平。从石药集团自身来看,公司截至9月13日的动态市盈率为10.32倍,低于恒瑞、科伦等可比公司。

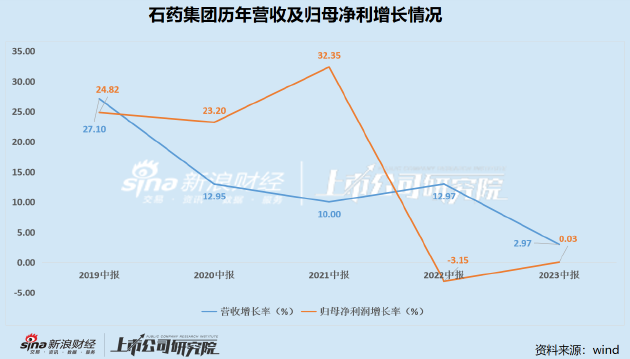

市场给予石药集团较低估值水平的原因或与其业务增长乏力有关。wind数据显示,以半年报数据来看,2018年公司业绩增长率开始步入下降通道,2023年石药集团的营收增长率创下近五年以来的新低,归母净利润在去年负增长的背景下仍未出现明显改善,增长几近停滞。

毛利率方面,2019年上半年至2023年上半年,石药集团销售毛利率分别为69.89%、74.96%、76.14%、72.64%、69.88%,2023年上半年毛利率同样为五年最低。伴随着毛利率的下降,公司存货周转率也在持续提升,2023年上半年达到1.83,系近五年最高。

通常而言,如果存货周转率升高的同时毛利率下降,说明公司在通过降价的方式销售产品,但营业收入增长速度却在下降,说明公司的产品竞争力在下降,即使价格低也无法被更多的客户所接受。

此外,从应收账款周转率来看,石药集团的应收账款周转率持续降低,2019年上半年至2023年上半年分别为2.82、2.5、2.68、2.53、2.12,应收账款周转率为五年最低。从增速来看,2023年上半年石药集团应收账款增速为40.38%,是营收增速的13倍还多。当期应收账款总额为95.39亿元,占当期总营收的比例为59.09%。

综上可以看出,石药集团在采取降价销售,给予客户更长信用周期之后,营收增长仍未得到有效提振,增长乏力现象明显。同时超过半数的营收以应收账款形式存在,且应收账款增速远超营收增速,营收质量出现下滑。

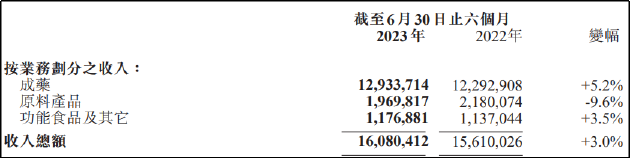

从具体业务来看,成药业务是石药集团的主要收入来源。

资料来源:石药集团2023年年报

而石药集团增长乏力主要由于主营的成药业务板块增速放缓。数据显示,2020-2022年,石药集团成药业务的营收分别为204.05亿元、226.81亿元、245.2亿元,同比增速为13.8%、11.2%、8.1%,连续三年下降,2023年上半年成药业务营收增速再度下降至5.2%。

产品方面,根据米内网数据显示,2019年中国公立医疗机构终端销售额超10亿的化药品牌中,石药集团有4个药物入选,分别为蛋白结合型注射用紫杉醇(商品名:克艾力)、聚乙二醇化重组人粒细胞刺激因子注射液(商品名:津优力)、盐酸多柔比星脂质体注射液(商品名:多美素)、丁苯酞氯化钠注射液(商品名:恩必普)。

其中,恩必普是销售额70亿元的超级大单品,但其注射剂已在2022年6月到期,胶囊专利即将2023年12月到期。随着专利到期,仿制药进入市场,或将使石药集团的利润表现进一步承压。此外,多美素已有数家药企产品通过仿制药一致性评价;克艾力于2023年上半年纳入集采,销售收入大幅下跌,且齐鲁、科伦、海正等企业的同类竞品已逐渐上市;津优力已过专利保护期,目前我国已有五款长效G-CSF获批上市,竞争格局趋于内卷。

可以看到,决定石药集团业务基本盘的核心单品均面临竞争日益激烈,增长天花板显现的问题,这也是石药集团积极布局创新药,寻求新的增长发力点的原因。

优质创新药资产变相转A 母公司成长性或进一步减弱?

近年来,石药集团谋求创新转型动作不断,尽管在PD-1领域已落于人后,但仍不乏亮点,包括推进生物类似药的研发,ADC药物拿下License out大单,mRNA疫苗战果颇丰等。

但从估值角度看,随着《以临床价值为导向的抗肿瘤药物临床研发指导原则》等相关指导文件对于源头创新提出更高要求的背景下,First-in-Class、Best-in-Class药物成为创新药发展的核心路径。市场很难像过去那样给予生物类似药及“泛泛创新”药物以很高的估值,叠加港股生物医药整体市场较弱,致使石药集团股价难以得到有效提振。

在石药集团众多研发管线之中,mRNA平台及ADC药物相对最具看点和发展潜力,而相关管线均在巨石生物名下。截至目前,巨石生物有在研项目20余个,其中mRNA疫苗产品已成功上市,系国内唯一mRNA疫苗,虽然市场已不具备发展前景,但研发平台价值不容忽视。在ADC领域,巨石生物也用两个海外license out,证明了自身的创新价值。

2023年1月,石药集团与美国Corbus Pharmaceuticals,Inc.签订独家授权协议,向其授出SYS6002(Nectin-4 ADC)项目海外开发及商业化权利,获得750万美元首付款,并有权收取最多1.3亿美元潜在开发及监管里程碑付款及最多5.55亿美元潜在销售里程碑付款,以及分层销售提成。

2022年7月,石药集团将Claudin18.2 ADC新药SYSA1801的大中华区外全球权益授权给Elevation Oncology,获得2700万美元首付款,1.48亿美元开发及监管里程碑金额以及10.2亿美元销售里程碑金额,并能获得最高双位数比例的销售分成。

正如我们在“解码创新药”系列文章中所提到的,美国医疗支出四倍于中国,人均医疗支出十五倍于中国,高定价和高渗透率有望将创新药价值数倍放大。同时,海外市场还不乏辉瑞、强生、阿斯利康、罗氏等诸多跨国药企巨头的竞争,能够获得海外市场的认可无疑是对国产创新药价值的最好证明。

而以License-out的形式让渡部分海外权益,以期通过海外合作伙伴帮助产品放量是各企业较为普遍的选择。由于首付款多为一次性支付且不可退回,因此首付款金额相对真实地反应了海外企业对于管线的价值评估。巨石生物两款ADC药物共计获得3450万美元首付款,单个管线首付款金额虽不及科伦向默沙东授权的七款ADC药物,但也是公司创新转型取得阶段性成果的体现。

但是,由于ADC相关在研管线尚处于早期研发阶段,距离上市仍有较长时间,而其产生的收入在石药集团庞大的业务基本盘面前显得无足轻重,有种“小马拉大车”的感觉,导致市场反响一般。

随着石药集团将巨石生物转入A股上市平台新诺威,这一问题或将有所改善。但问题也随着而来,让渡优质创新药资产是否会导致母公司成长性进一步衰弱?尽管本次资本运作之后,巨石生物及新诺威仍需与石药集团并表,但对于看好集团ADC及mRNA平台的投资者而言,直接投资新诺威股票或许比投资石药集团股票更具针对性和吸引力。

以微创医疗为例,由于将众多具有良好发展前景的业务分拆,微创医疗面临着自身的主业增长乏力,投资者对母公司的成长性的忧虑加重,估值存在下降风险的问题。尽管微创医疗与各子公司仍然并表,但从股价来看,微创医疗相比心脉医疗等子公司已出现明显的股价倒挂现象。

与微创医疗不同的地方在于,石药集团自身现金流极为充裕,并不存在需要借助资本市场孵化业务的诉求。2023年半年报显示,石药集团银行存款、结存及现金为人民币112.05亿元,于2023年6月30日的资产负债比率仅为0.2%。

事实上,这并不是石药集团首次将优质资产打包并入A股上市公司新诺威。2021年,新诺威以发行股份的方式购买石药集团圣雪葡萄糖有限责任公司100%股权,交易对价8亿元,该次收购完成后,新诺威成为全国最大的阿卡波糖原料生产商。值得关注的是,上述收购完成后,新诺威与石药集团其他子公司直接发生的关联交易额随之大幅提高,利益输送及费用调节风险提升。

资料来源:新诺威2023年半年报