所以可以大致推断出,京东这几年在成本端的进步大于收入端。

进一步联想到拼多多上半年业绩的超预期,基本上就清楚了:对于日用百货来说,低价就是王道,而且那点单价本来也不足以支撑京东物流这样的品质配送服务。

(制图:市值风云APP)

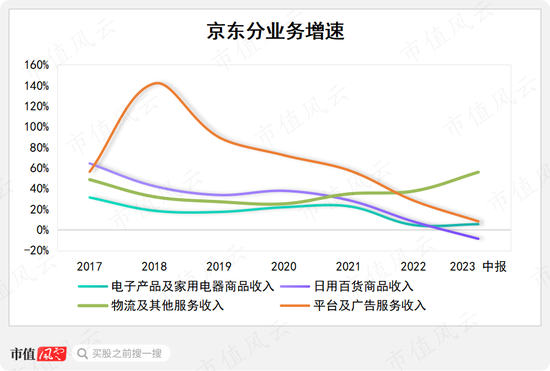

另外,物流业务的增长也并不全是经营的功劳:去年7月,京东物流控股A股上市公司德邦股份(603056.SH)并将其并表。

如果剔除并表带来的影响,上半年京东物流收入实际增长6%,剔除前增速高达32.6%。剔除并表,京东上半年收入同比增长1.6%,剔除前增速4.7%。

这时候不禁要问一句,京东还有想象空间吗?

物流成本下降空间不大

在弄明白这个问题之前,有必要先回答京东模式的魅力在哪里。

与其他平台不同,京东主要采用总额法确认收入,也就是确认全部商品价格,而不是像拼多多那样采用净额法,即只确认从商品销售中的抽成。

换个角度看,这两种方式分别对应自营为主和平台模式为主。

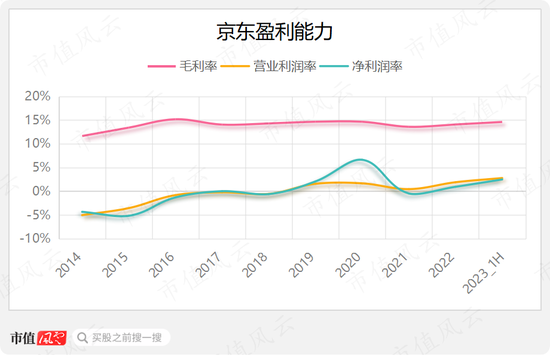

由于收入确认方式的不同,京东的报表呈现出截然不同的形态,利润率极低:去年,公司的毛利率、营业利润率、净利率分别只有14.1%、1.9%、0.9%。

(制图:市值风云APP)

但是这并不代表这种商业模式不好,因为成本和费用率上的一个微小改变就能极大地撬动利润,俗称经营杠杆高。

因此,上半年京东收入增速虽然拉胯,营业利润却同比大增了138%,这种四两拨千斤的方式确实会让不懂行的人很震惊。

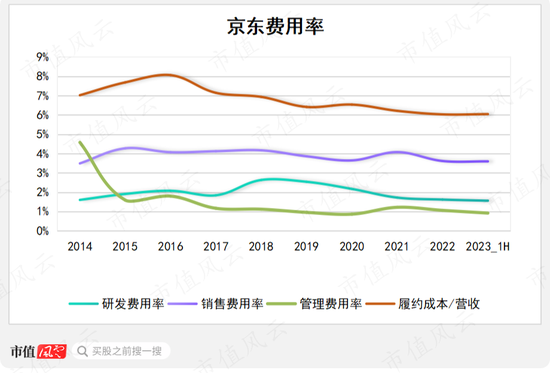

但是在2017年以来毛利率基本稳定的情况下,费用下降的空间还大吗?

可以看出,研发、营销、管理费用率长期来看变化并不大,特别是2017年至今;履约成本占比倒是有一定程度下降,不过这种下降的趋势在最近两年多也放缓了。

(制图:市值风云APP。2014年管理费用较多是因为上市当年发放了大量股权激励)

而且风云君有理由认为,履约成本占比进一步下降的难度很大。

物流运营的效益主要由两方面决定,客单价和履约成本。

在客单价上,京东可以说已经占据了电子产品、家电这块优质市场,日用百货业务的低客单价,反而可能拉低盈利水平。

履约成本中,最大的一部分来自人力,包括京东自己的员工和外包公司,然后是租金开支、折旧摊销。

2022年,京东的履约成本为630亿,这包含在京东物流1273亿的总成本中,京东物流其余的成本来自为第三方提供服务。

京东物流为了控制成本,过去这些年一直在增加外包比例,摊低劳动力人均成本,外包占总成本的比例已经从2018年的29%,提高到去年的41%。

同时,由于京东物流总体规模在增长,外包对服务质量的影响还不至于太明显。

不过,京东物流上半年剔除收购因素营收仅增长了6%,说明这种模式也已经到了一个瓶颈期。

对于投资者而言,追求业绩增长是一方面,追求股东回报也是很重要的一面——很遗憾,京东在股东回报上做的很不够。

2014年,公司在美股上市,2018年向谷歌(GOOG.O)增发,2020年又在港股二次上市,累计募集资金523亿元。

上市后的2015-2022年,公司累计回购131亿,去年分红131亿元,合计261亿元,仅为募集资金的一半。

在这几年的电商竞争中,京东可以说是一直处于守势:

从业务形态上,京东面临着阿里向自营转型的压力;

从性价比上,公司面临着拼多多日用百货的压力;

在配送速度上,还面临着社区团购、美团明日达超市的压力。

除了早就入局的物流外,公司也没有一个拿得出手的新业务。

在后疫情时代百花齐放的格局下,公司落伍了。