出品:新浪财经上市公司研究院

作者:天利

2月19日,云顶新耀发布公告称公司与Providence于2月16日订立终止协议,双方同意全面终止合作及授权许可(金麒麟分析师)协议、COVID-19疫苗授权许可协议及股份发行协议。

资料显示,相关合作及授权许可协议于2021年9月13日签署,内容主要包括Providence向云顶新耀授权使用COVID-19疫苗相关知识产权,COVID-19疫苗销售分成,Providence向云顶新耀授权使用与mRNA的设计或制造有关的技术及平台技术等。

据公告显示,截至协议终止,云顶新耀已向Providence支付预付款7.19亿元,并根据协议于第三批里程碑交割时向Providence发行3,492,365股股份。此外,协议终止后,云顶新耀还需支付一次性付款2880万元。

仅预付款就高达7.19亿元,如此大手笔的背后是云顶新耀当时下定决心攻克新冠疫苗市场有关。2021年,国内疫情形式难言乐观,市场缺少高效疫苗,感染基数虽少但后续防控压力大,而海外mRNA疫苗已展示出优秀的临床效果。在此背景下,如能获得海外疫苗的知识产权并借助国内外疫情防控下颁布的紧急审批政策实现快速上市,势必能大赚特赚。

然而,天有不测风云。美国首先结束了紧急状态,海外小范围临床上市的希望破灭。随后2022年国内全面放开,全民免疫进度迅速加快。新冠疫情逐渐消退,疫苗市场自然随之萎缩。辉瑞财报显示,Comirnaty销售额从2022年的378.06亿美元下滑至2023年的112.2亿美元,同比下降70%。

重金购得技术,市场却已消失,云顶新耀的“豪赌”最终草草收场。除了近7.5亿元的预付款、协议终止付款之外,前期投入的厂房、设备等费用也或将难以收回成本。合作虽然“流产”,但云顶新耀也不是完全没有收获。

云顶新耀表示,协议终止后,公司将继续利用获得授权的mRNA平台开发预防及治疗性的mRNA自研产品,并拥有这些产品的全部知识产权及全部全球权益。同时,除了与Providence共同合作开发的狂犬病疫苗及带状疱疹疫苗外,云顶新耀未来无须为其开发的所有其它产品支付里程碑费用或特许权使用费。

简而言之,之前高价获得的mRNA平台、技术授权还能为后续其他mRNA药物研发提供支持。然而,相关无形资产究竟能带来多大市场价值仍有待商榷。

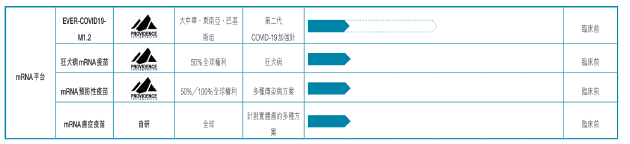

从各企业在研管线看,据不完全统计,我国在研临床阶段mRNA药物(含疫苗)共有16个,其中感染疾病(mRNA疫苗)项目10个,肿瘤等其余适应症项目6个,具体详情如下图所示。

由上图可以看出,目前国内的mRNA药物除新冠疫苗外的其余各适应症在研管线均处于研发早期阶段,仍缺少确切的价值论证案例。而云顶新耀mRNA平台下的各在研管线更是均处于临床前阶段,距离应用,甚至是临床仍有相当长的距离,仍需投入较长的研发时间以及较多的研发费用。

资料来源:云顶新耀2023年半年报

从财务数据看,云顶新耀自身仍处于亏损状态,缺乏自主造血能力,现金类资产呈持续减少的趋势。在此情况下,划出大量资金投入前景不明的mRNA产品研发短期之内或不太现实。豪掷7.5亿,却只换来了难以落地的预期,云顶新耀的对外合作难言成功。

好消息是,公司首款商业化产品依嘉®已于2023年上市,引进的全球唯一对因治疗IgA肾病的药物耐赋康®也已在国内获批用于治疗IgA肾病。相比于加码新冠疫苗的失利,耐赋康®等商业化产品在国内能否快速放量对于云顶新耀而言或许更为重要,将决定公司未来一定时期内能否实现自主造血进而支持研发,而这仍有待后续进一步跟踪观察。