出品:新浪财经上市公司研究院

作者:天利

近日,浙江同源康医药股份有限公司(以下简称“同源康医药”)递表港交所,拟通过18A规定于主板上市,中信证券为独家保荐人。

招股书显示,同源康医药为一家临床阶段的生物制药公司,主要专注于肿瘤新药研发。IPO前投资者中不乏浙江长兴金控控股股份有限公司、株洲市国有资产投资控股集团、株洲市人民政府国有资产监督管理委员会、长兴县财政局等国有实体。

然而,在对招股书进行梳理后发现,公司仍存在诸多隐忧。首先,公司尚无商业化产品,核心产品仍未进入Ⅲ期临床,且由于氘代药物特性或面临较高专利纠纷风险。其次,公司目前已资不抵债,且身负对赌协议,面临上市或破产二选一的尴尬境地。在此背景下,公司估值5年翻超20倍,在市场环境不佳的当下,能否获得投资者认可有待关注。

尚无商业化产品 核心产品仍未进入Ⅲ期临床

同源康医药成立于2017年,目前尚无商业化产品,属于典型的“三无公司”,即无产品、无收入、无利润。目前,公司仍陷入持续亏损之中。招股书显示,同源康医药已根据上市规则第18A.06条规定,申请豁免完整披露三个财政年度的综合业绩并获证监会批准,因此仅披露了2022年及2023年前三季度业绩表现。

其中,2022年公司收入4424.2万元,全部来自2020年与丽珠医药达成的管线对外授权协议的里程碑付款,2023年前三季度公司无营收。2022年及2023年前三季度,公司期内亏损额分别为3.12亿元及2.66亿元。截至2023年9月30日,公司累计亏损已经高达8.92亿元。

由于持续的亏损,目前公司已资不抵债,截至2023年9月30日,公司净负债额已高达7.67亿元。

从产品角度看,同源康医药共计建立了11款药物管线,但没有任何一款在研管线度过临床Ⅱ期的药物研发“死亡之谷”成功进入临床Ⅲ期。仅研发进度最快的第三代EGFR-TKI“TY-9591”联合化疗一线治疗EGFR突变NSCLC的注册性III期临床试验于2024年1月提交申请。

资料来源:招股书

需要指明的是,与泽璟制药的奥卡替尼类似,同源康医药的TY-9591事实上并非同源康医药从0-1研发的创新药,而是通过氘代(把药物分子上处于特定代谢部位的一个或多个碳氢键用碳氘键替代)对阿斯利康研发的奥西替尼进行修改得来。

通常而言,原型药物经过氘代修饰后,可以实现改善药物代谢的作用,包括延长药物的半衰期、降低毒性或减少不良反应等。TY-9591的Ⅰ期、Ⅱ期临床也展示出初步的优效性,但受限于样本数量等原因,最终的药效仍有待Ⅲ期临床或阳性对照实验确认,存在较大的不确定性。

此外,氘代药物伴生的专利纠纷同样成为悬在同源康医药头顶的达摩克里斯之剑。由于氘代药物的原型药物多数为是他人的成功药品,所以其授权、确权、侵权都会有所争议,这也为公司的长期发展增加了不小的风险。

身负对赌协议 上市或破产二选一

同源康医药的现金情况同样不容乐观。招股书显示,截至2023年11月30日,同源康医药的现金及现金等价物仅有4950.1万元,而公司按2022年情况估算,公司单季度营运资金使用需求约5500万,公司资金已无法支持公司正常运营。

从财务数据看,截至2023年前三季度,公司流动比率仅0.1。窘迫的资金情况也使得同源康医药的合规经营面临挑战,招股书显示,于往绩记录期间,公司并无为若干僱员足额缴纳社会保险及住房公积金。

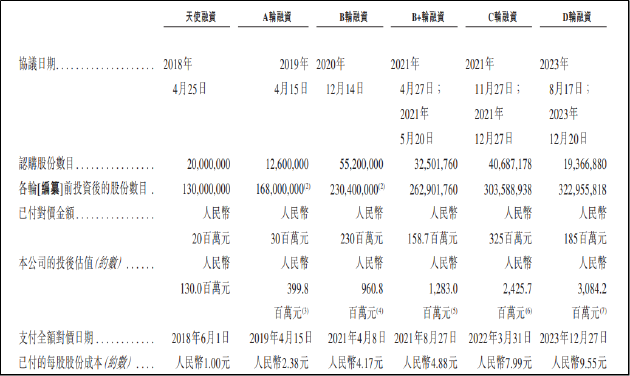

2023年第四季度,公司获得了来自汇宇制药等投资人的D轮融资,融资净额1.43亿元,使同源康医药得以有喘息之机。然而,获得融资并非是没有代价的。招股书显示,同源康医药先后经历了天使轮、Pre-A轮、A轮、B轮、B2轮、C轮及D轮融资,相关融资均包含有赎回特权的对赌协议。

对赌协议触发的条件主要包括:

1.IPO失败或预计失败;

2.已注册的核心专利遭撤销;

3.第三方针对公司核心专利及专利申请权利提出的任何仲裁或诉讼可能导致开发的药物无法上市;

4.任何主管机构有效判定或裁定核心专利及专利申请权利侵犯第三方的权利;

通过对赌协议可以看出,IPO前投资人关注的重点同样在于专利纠纷风险,以及公司能否上市进而给投资人以退出途径。按照协议,投资者拥有的赎回权在同源康医药递交招股书的前一日起失效,但是,其中一项规定,若公司未能自向港交所提交招股书日期起计14个月内完成上市,这项权利将自动恢复。

截至2023年11月30日,同源康医药的权益股的赎回负债已高达9.83亿元,远高于公司总资产。这也意味着,如对赌协议中的回购条款触发,同源康医药根本无力支付回购款,公司正面临着上市或破产二选一的尴尬局面。

伴随着多轮融资,同源康医药估值水平也水涨船高。D轮融资之后,公司投后估值已达到30.84亿元,在5年时间里已翻超20倍。在当下市场情况不佳的背景下,商业化预期尚不明朗,而估值已大幅增长的同源康医药能否得到市场认可仍有待观察。