摩根士丹利指出,在 AI 使用频率快速上升、网络与电力约束日益突出的背景下,“就近部署 GPU 集群”在经济性与稳定性上都开始占优。本土 AI 数据中心的商业可行性,由此被重新定价。

“Neocloud”落地:韩国数据中心进入重资产周期

真正的转折点,来自多个 “Neocloud”级别项目的密集宣布。

摩根士丹利研报梳理显示,过去半年内,韩国已确认或正在评估的 AI 数据中心项目,包括:

SK Telecom / AWS 在蔚山建设的 100MW 级 AI 数据中心; 三星 SDS 位于龟尾的 120MW AI 数据中心,预算高达 8 万亿韩元; 国家 AI 计算中心项目(40MW),由三星 SDS 牵头的财团竞标,政府出资约 30%; OpenAI 与 SK 集团、三星集团分别推进的潜在项目,选址集中在全罗南道这些项目的共同特征在于:规模大、周期长、用电密集、资产负担重。也正因为如此,过去困扰企业的两大顾虑——token 需求不确定性与 GPU 折旧风险——正在被“算力安全”和“国家战略属性”部分对冲。

摩根士丹利明确指出,全球 AI 巨头(如 OpenAI、AWS)已开始主动要求在韩国建设 AI 优化型数据中心,这本身就是需求可见度上升的信号

李在明政府的“AI超级高速公路”

如果说企业投资解决的是“愿不愿意建”,那么政策正在解决的是“能不能建”。

摩根士丹利将李在明政府的 AI 政策概括为四个关键词:主权 AI、基础设施、监管改革、人才培养。其中,“AI 超级高速公路”(AI Superhighway)是最具现实约束力的一环。

该计划的核心并不只是 GPU,而是支撑 AI 的物理基础设施:

数据中心被纳入“国家战略技术设施”,享受税收与政策支持; 规划约 100 万亿韩元 的公私合营投资; 推动国家级 AI 计算中心,为初创企业与政府项目提供算力。更值得注意的是,政府明确推动数据中心向非首都圈迁移,这与其“振兴地方经济”“电力消费去中心化”的目标高度一致。全罗南道因此成为政策与项目的交汇点。

从市场角度看,这一政策方向与Kospi突破5000点的“政治含义”形成呼应。指数创新高,不仅是资产价格表现,也强化了李在明总统改善公司治理、修复长期估值折价的政策承诺。多头普遍认为,在“韩国折价”——与公司治理相关的长期估值压制——完全消退之前,市场仍有再定价空间。

从算力到电力:真正的瓶颈在电网

AI 数据中心的扩张,很快触及韩国能源系统的结构性问题。

全罗南道拥有丰富的可再生能源,但长期受制于输电瓶颈,大量绿电无法有效送出。摩根士丹利认为,这正是“能源高速公路”(Energy Highway)计划的现实起点

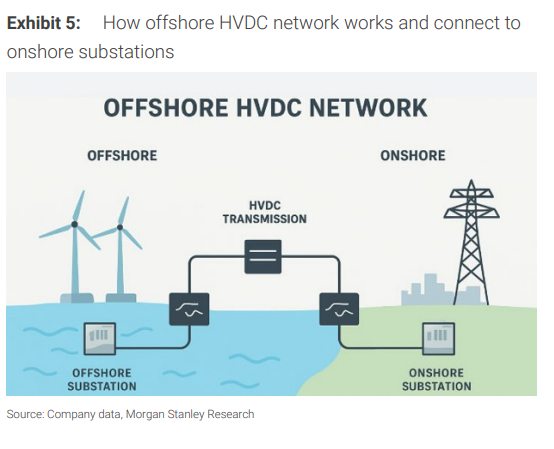

该项目的核心是通过高压直流输电(HVDC)技术,重构韩国电力输送网络。相较传统交流输电,HVDC在长距离、大容量传输中的损耗更低,更适合将沿海和农村地区的可再生能源高效输送至需求中心。

该计划以 HVDC(高压直流输电) 为核心,目标是在未来 20 年内,构建贯穿韩国西部—南部—东部的 U 型国家级输电骨架。与传统交流输电相比,HVDC 在长距离、大容量、海底输电和系统稳定性方面具备明显优势。到2030年,西海岸HVDC走廊有望率先建成,向首尔及周边地区输送高达20吉瓦的清洁电力,随后在2030年代逐步延伸至全国。

从投资逻辑看,AI数据中心、电网升级和可再生能源扩张,正在被纳入同一条长期资本开支曲线。

从指数到个股:AI基础设施成为再定价支点

Kospi突破5000点之后,市场关注的焦点正从“还能涨多远”,转向“结构性机会在哪里”。

在直接受益端,三星SDS被视为AI数据中心投资主题中确定性最高的标的之一。其在龟尾推进的120兆瓦AI数据中心,以及牵头的国家AI计算中心项目,使其在算力基础设施层面占据核心位置。

在间接受益端,电力设备和输变电环节的弹性正在被重新评估。随着AI数据中心对高压容量和电力质量要求持续提高,超高压变压器、GIS设备和变电站EPC需求加速释放,HD现代电气和LS电气等公司因此进入投资者视野。

从短期看,Kospi的强势表现受益于AI硬件周期与外部不确定性缓和;但从更长周期看,真正被市场重新定价的,是韩国在全球AI基础设施体系中的角色。

这也是为何,越来越多投资者开始将这轮行情理解为结构性转型,而非单纯的科技股牛市。在“韩国折价”逐步消退的过程中,AI基础设施,正在成为连接政策、产业与资本市场的关键支点。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。