物管上市潮之下,罕见的出现了上市艰难的情况。近日,宋都服务聆讯资料6个月有效期已过,上市申请失效,紧随其后星盛商业的聆讯资料也出现失效。而一起递表的小伙伴均已上市,这让外界猜测规模偏小、盈利能力不佳成为上市障碍。

两家物管的相同之处是在管面积都比较小,属于迷你型物企。宋都服务在管面积为5.9百万平方米,星盛商业在管面积为2.99百万平方米,在同批拟IPO物管中存在感不高。对比已上市物业,与兴业物联(2.4百万平方米)、烨星集团(4.9百万平方米)同处末位。

目前星盛商业已经二次递表,宋都服务也对外表示在准备二次申请,但这始终给上市进程蒙上一层阴影。现阶段物业股估值分化、龙头优势明显,两家迷你物业或已错过了上市最好的窗口期,市场红利不在。

面积增长空间不足 规模受限

宋都服务主要为住宅物业,区域属性非常明显,规模发展受限。

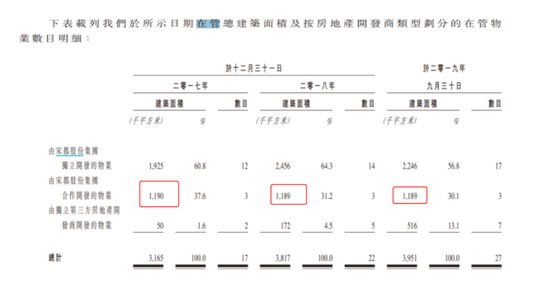

截至2019年9月30日,宋都服务在10个城市设有8间附属公司及12间分公司,在管面积3.9万平方米。于最后可行日期(2020年1月),在管总建筑面积约为5.9百万平方米。其中,浙江省在管面积占总在管面积的比例达到了79.8%,浙江省在管物业产生的收益占物业管理服务总收益的84.2%。

与此同时,宋都服务的关联方依赖也非常强。2017-2018年及2019年前9个月,宋都服务由宋都股份提供的在管建面占比分别98.4%、95.5%及86.9%。而根据宋都股份往年数据,2016-2019年销售面积分别为44.07万平方米、42.39万平方米、54.74万平方米、65.04万平方米,同比增速-1.77%、26.45%、18.82%,每年销售面积增速不高,且四年累计的销售面积仅为2.07百万平方米,未来能给与宋都服务的面积输送不多。

此外,上述销售面积并不能全部结转给宋都服务。宋都服务方面的资料显示,由宋都股份集团合作开发的物业管理面积在2017-2019年9月期间毫无增长。合作开发的项目若权益比例低,旗下物业公司接手的可能性就不大。

依赖于母公司的宋都服务近年来对标投标次数分别为1次、1次、4次,中标次数分别为0、1、2。外拓项目在管面积2018年增长12.2万平方米,2019年9月增长34.4万平方米,虽有成效但对比同行实在不够看。

虽然管理面积增长缓慢,宋都服务另辟蹊径,2018年营收仍然有超过50%的增长。关键在于非业主增值服务(客户为房地产开发商)同比暴增223.53%,占总收入比例提高了将近15个百分点。而物业管理服务收入占比一路走低,在2019年9月降至50%,物业费的收缴率也由2017年的87.1%降至2019年9月的64.6%。公司整体净利率从16.6降至14.1%。

盈利能力恐下滑

相比于宋都服务迟迟未有更新资料,星盛商业的失效后立刻递交了二次申请,似乎底气更足。

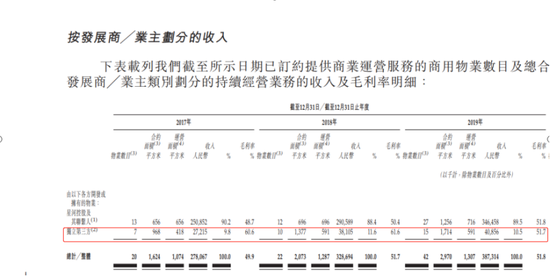

截至2019年末,星盛商业总合约面积2.99百万平方米,其中只有42%来自星河控股及关联人,第三方外拓项目面积占比较大,独立性更强。目前运营面积仅为合约面积的44%,后续增长空间似乎更大。

实际不然,星盛商业的风险来自于表象之下的收入集中。以区域划分,大湾区以44%的在管面积贡献了88.1%的收入,2017-2020年来该地区的收入占总收入比例分别为90.0%、87.5%、88.9%、88.1%及72.5%。以在管项目划分,来自星河控股及关联人开发或拥有的商用物业提供服务所得分别占当期持续经营业务收入总额的90.2%、88.4%、89.5%、88.4%及85.4%。

同期整体毛利率为 49.9%、51.7%、51.8%、55.3%及60.2%,处于较高水平,主要由于大部分收入及毛利乃产生自大湾区(尤其是深圳)。资料显示,大湾区约440间商业运营服务供应商,就运营中购物中心数目计算,星盛商业市场份额约为1.6%。除去母公司优势外,星盛商业的竞争优势不显。

若继续扩展至其他地区(包括较低线城市),整体毛利率将面临下降。若不外拓,星盛商业目前2.9百万平方米的面积,仅高于兴业物联。2019年3.8亿元的营业收入也仅高于烨星集团、和泓服务、兴业物联三家。星盛商业面临两难的选择。

二级市场上,今年以来物业板块情绪高涨,年初至今29家A+H物业股仅三家出现下跌,分别是彩生活(-4.7%)、烨星集团(-19.8%)、兴业物联(-26.6%)。这反映了两种现象,一是体量迷你、增长有限的物业股不受市场青睐。二是,彩生活近年来盈利能力下降,净利率持续下滑,盈利能力不佳的物企也不被外界看好。

两种因素影响下,即使宋都服务和星盛商业顺利上市,恐怕也难获青睐。