新浪财经讯 7月6日,福昕软件开发股份有限公司向科创板提交注册。本次登陆科创板,福昕软件拟发行不超过1204万股普通股,不低于发行完成后股份总数的25%。募集资金主要用于产品技术研发和服务升级,募集资金投资额为4亿元。

专注PDF领域,业绩增长快速,高毛利率的福昕软件可以说是一家“小而美”的科技公司,但在产品具有单一性,海外收入占比大,研发投入占比低于同行且三连降,国际巨头和国内同行与之竞争的背景下,福昕软件的高增长之路存在一定的不确定性。

专注PDF领域小而美 高增长存在不确定性

福昕软件创立于2001年,其创始人熊雨前颇具传奇色彩,15岁时考入中国科技大学少年班,在硅谷创业和学习四年后,回国创办了福昕软件。

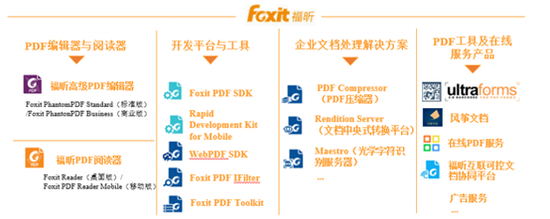

福昕软件是专注于提供PDF电子文档产品及服务的科技公司,主要收入构成为PDF编辑器与阅读器业务、开发平台与工具业务、企业文档自动化解决方案业务和PDF工具及在线服务业务。其中PDF编辑器与阅读器业务是公司第一大业务,且占比持续增长。2017年到2019年,业务占比分别为58.93%、65.67%、77.70%。第二大业务为开发平台与工具业务,包括Foxit PDF SDK 以及其他独立产品的 SDK,可以实现通过该产品在自有软件中嵌入福昕软件 PDF 相关的技术。此项业务受大客户影响较大,近年来的营收占比持续下降,分别为26.33%,20.02%和10.56%。

总体而言,福昕软件称得上是一家“小而美”的软件公司。公司的“小”首先体现在营收规模上。2019年度福昕软件实现了近年来的最高营收3.69亿元和最高盈利0.75亿元,然而无论是与国际PDF巨头Adobe还是国内可比同行金山软件、万兴科技相比,福昕软件的收入规模还存在一定差距。另一方面,福昕软件由于专攻PDF电子文档产品及服务,虽然拥有了技术优势但也存在产品较为单一的问题。

招股书

招股书

“美”则体现在较高的业绩增速、技术积累和盈利能力方面,2017-2019年,公司营收同比增长率分别为24.92%、27.3%和31.35%;净利润增速分别为132.86%、50.67%和91.97%,且净现比均高于1。盈利能力方面,毛利率和净利率连续三年持续增长。截止2019年12月31日,福昕软件毛利率高达94.84%,在主要竞争对手中位居前列。高毛利率得益于标准化产品的可复制性强,边际成本低。

招股书披露,福昕软件经 PDF 电子文档领域 10 余年的技术经验积累和专业领域的研究,已建立起一整套拥有完全自主知识产权的 PDF 技术体系。

不过“小而美”的福昕软件后续能否持续的取得高增长依然存在不确定性。

首先,海外市场是福昕软件的主要收入来源。2017年到2019年,海外收入占比分别为94.78%、92.81%和 91.60%,涉及美国、欧洲、日本、澳大利亚等地。而福昕软件的主要竞争对手,PDF标准创立者,行业龙头Adobe在整个海外市场拥有很大的优势。

招股书

招股书

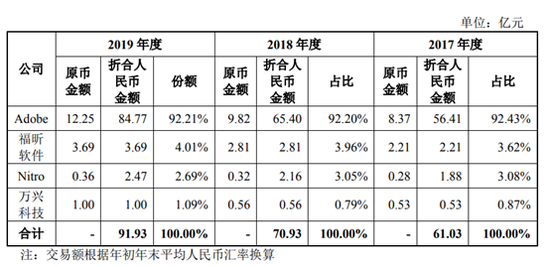

招股书显示,Adobe公司2019年实现营业收入折合人民币金额为84.77亿元,份额连续三年稳定保持在92%左右。作为市场第二名的福昕软件,其份额只有4.01%。国内市场方面,福昕软件虽也有所建树,如2019年参加中央供应商集中签约大会并签署了中央企业联合采购框架协议,但也要面对金山办公、万兴科技等上市公司的竞争。公开资料显示,金山办公、万兴科技的国内收入占比均保持在90%以上。

目前福昕软件在与Adobe的竞争中主要采用差异化策略,包括在产品方面自研多种功能,注重安全性,便捷性;以永久授权而非订阅模式为主,照顾客户在资金预算,自主选择方面的需求;定价较低,提高性价比;采用包括在线直接销售、代理销售多种方式等。

除竞争压力外,近期海外市场的波动也让投资者对海外收入占比大的福昕软件有了些许担忧。6月29日,印度政府宣布以“国家安全”为由禁用了59款中国App。

其次,专注于PDF单一赛道也让福昕软件在面对市场冲击时更脆弱。一般而言,企业在能力安全边际内的多元经营会有更好的扛风险能力。例如2019年年报显示,在空调行业竞争加剧,掀起价格竞争的背景下,多品种经营的美的集团仍保持了一定的业绩增长,而空调龙头格力则录得了净利润的负增长。

研发占比三连降且低于同行 销售费用高企

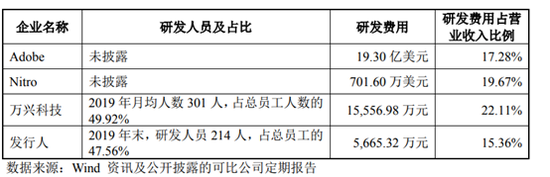

作为以科创板为目标的公司,研发方面自然备受关注。2017-2019年,福昕软件的研发费用分别为0.48亿元、0.56亿元和0.57亿元,研发投入占营业收入的比重持续下滑,占比分别为21.86%,19.76%和15.36%。

招股书中的纵向比较显示,福昕软件在研发投入方面,无论是从金额规模还是营收占比看,均有所落后。

福昕软件表示,由于公司尚未上市,融资渠道有限,整体规模相对较小,2019 年度公司研发投入的比例略低于竞争对手,但总体保持较高水平。

招股书

招股书

相对来看,福昕软件销售费用一直维持较高占比且增速较快。近三年,销售费用分别为0.77亿元、1.09亿元和1.47亿元,增长率分别为22.04%、41.53%、34.73%,占营业收入的比例分别为35.03%、38.94%和39.95%。

占比较高的销售费用与福昕软件的销售方式密不可分。福昕软件主要采用非在线商店直接销售和代理销售,占比分别为57.01%和21.41%。非在线商店直接销售是指采用电话、E-mail 及派遣销售人员等方式进行产品的直接销售,代理销售是指通过 Amazon store、Apple store、Google play 和 Windows store 等第三方在线商店,向终端消费者进行产品销售和代理商销售。

福昕软件表示,公司销售费用持续增长主要是因为加大产品的推广力度,广告宣传展示费增幅较大,与此同时公司与戴尔开始展开合作,新增了合作推广费。此外,公司销售人员人均薪酬高于同行业可比上市公司的平均水平,主要由于公司的主要市场在欧、美、日、澳等发达国家和地区,公司为服务国际市场,配备了当地的销售团队,薪酬水平相对较高。

最后值得一提的是,目前资本市场对于此类科技软件公司均给予了较高的估值。创业板上市的万兴科技,PE(TTM)为 85倍,科创板上市的金山办公,PE(TTM)则高达388倍。(文/新浪财经上市公司研究院 何吾)